Unii dintre antreprenorii români se mai confruntă cu o mare problemă: cui lasă afacerile construite în peste două decenii de muncă?

Timpul a trecut implacabil şi nu mai are răbdare cu oamenii! Prima generaţie de capitalişti români a ajuns la vârsta la care nu mai au energia şi motivaţia să-şi dezvolte mai departe afacerile construite în peste două decenii de muncă. Cei care au construit afaceri înainte de anul 2005 au trecut prin foarte multe: perioada brutală de tranziţie din anii ’90 (marcată de hiperinflaţie, explozia dobanzilor, deprecierea accelerată a monedei naţionale, accesul dificil la finanţare, cadrul juridic nepregătit pentru capitalismul competitiv), creşterea brutală a concurenţei imediat după liberalizarea contului de capital şi aderarea la Uniunea Europeană, impactul crizei financiare pe plan local (blocarea creditării, explozia dobânzilor, prăbuşirea consumului şi insolvenţele clienţilor), programul foarte dur de austeritate din anul 2010 (reducerea veniturilor în sectorul public cu 25% şi majorarea TVA la 24%), accesul din ce în ce mai dificil la resursa umană (din cauza efectelor emigrării, îmbătrânirii populaţiei şi sporului demografic negativ), concurenţei dure din partea multinaţionalelor active pe plan local şi a importurilor (care au determina accentuarea fenomenului polarizării şi concentrării veniturilor la vârf), dar, mai ales în ultimii ani, revoluţii fiscale care au şubrezit încrederea într-un cadru predictibil şi prietenos mediului de afaceri.

Mulţi dintre antreprenorii români nu au rezistat acestor şocuri şi au intrat în insolvenţă. Cei care s-au reinventat au devenit mai puternici. Totuşi, în lipsa unei pasiuni efervescente şi nebune, precum şi a unui scop pentru un viitor al generaţiilor viitoare, este foarte greu pentru mulţi dintre aceşti antreprenori să continue să ducă această luptă. Cei aproape 30 de ani de capitalism au trecut implacabil, iar viaţa nu stă pe loc. Antreprenorii care au construit o companie şi au ajuns la vârsta pensionării, se uită peste umăr să vadă cine vine din urmă, cine va moşteni afacerea de familie. Personal, mă întâlnesc deseori cu antreprenori seniori care nu au cui să lase afacerea, fie pentru că nu au moşteniori, sau aceştia există, dar nu doresc (ori nu sunt capabili) să preia responsabilitatea afacerii respective. În acest articol încerc să cuantific acest fenomen, care sunt provocările unui exit din aceste afaceri, precum şi care ar fi impactul în economia naţională dacă asistăm la un transfer cu succes al acestor afaceri!

Analizând situaţia financiară a tuturor companiilor active în Romania, constat următoarele:

Analizând situaţia financiară a tuturor companiilor active în Romania, constat următoarele:

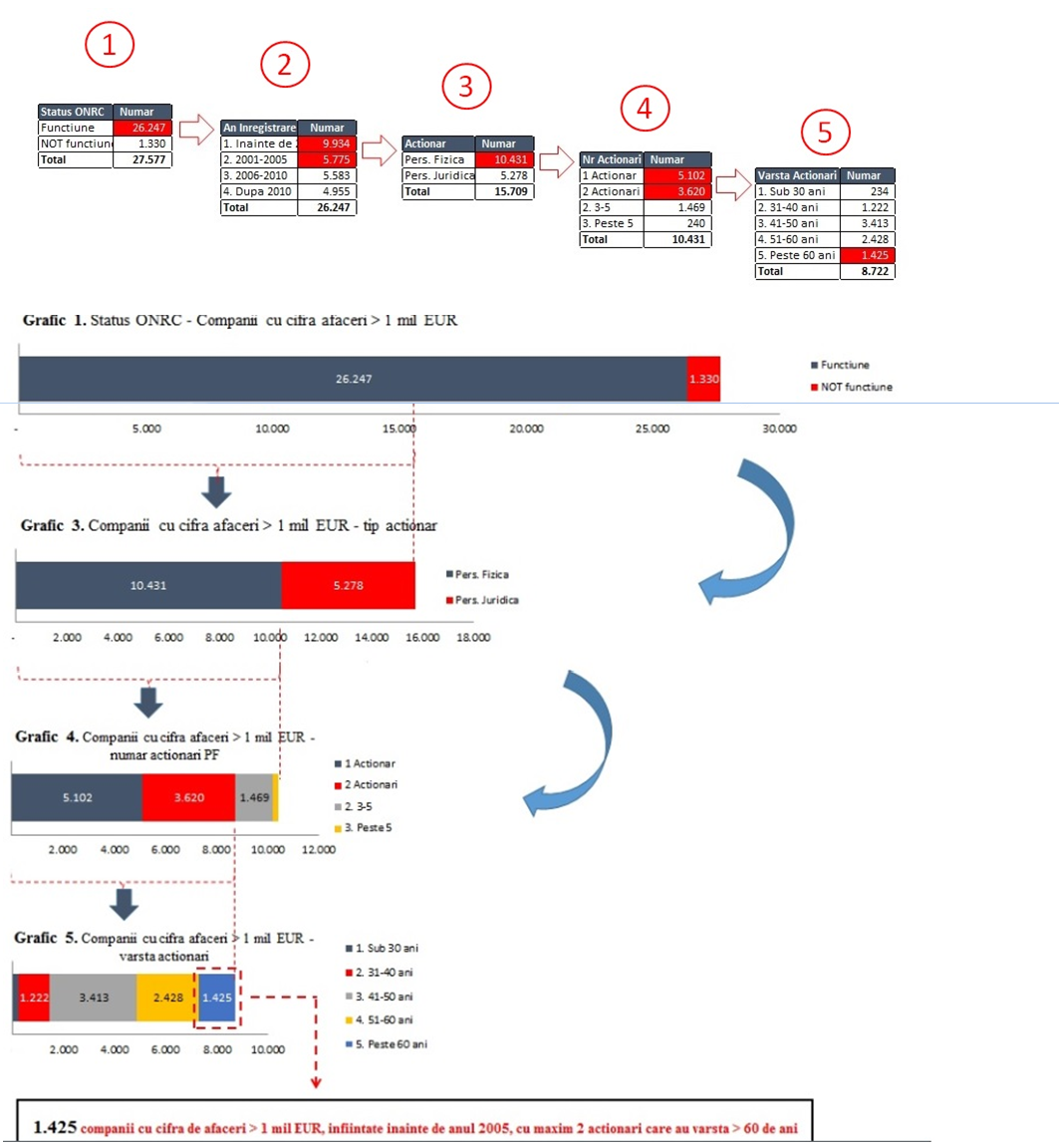

1. 27.577 companii active în România au înregistrat o cifră de afaceri peste 1 mil EUR pe parcursul anului 2016, acestea generând venituri totale de 1.067 mld RON şi concentrând aproape 85% din venitul tuturor companiilor active în România. Dintre acestea, 1330 nu mai sunt în activitate astăzi (DA, în mai puţin de un an am pierdut aproape 5% din companiilor nucleu active în România – voi analiza cauzele acestui fenomen în articolul următor

2. Din cele 26.247 companii active cu venituri peste 1 mil EUR, 15.709 înregistrează cel puţin un deceniu de activitate, respectiv 9.934 sunt înfiinţate înainte de anul 2000, în timp ce 5.775 sunt înfiinţate între 2000-2005;

3. Din cele 15.709 companii, 10.431sunt deţinute de acţionari persoane fizice cu domiciliul în România, aceştia fiind antreprenori români sau persoane din străinătate care au devenit rezidenţi (din punct de vedere fiscal) în România;

4. Din cele 10.431 companii dezvoltate de antreprenori români, 5.102 sunt deţinute de un singur acţionar, în timp ce 3.620 sunt deţinute de doi acţionari (majoritatea fiind soţ şi soţie), însumând astfel 8.722 firme;

5. Din cele 8.722 companii, 1.425 sunt deţinute de unul sau doi acţionari care au vârsta minimă de peste 60 ani, aceştia înregistrând o vârstă medie de 65 de ani.

Astfel, am identificat 1.425 de companii înfiinţate înainte de anul 2005, care au înregistrat venituri peste 1 mil EUR pe parcursul anului 2016, cu maxim doi acţionari care astazi au vârsta peste 60 de ani. Aceste companii înregistrează venituri totale de 32 mld RON, un nivel consolidat al EBITDA (eng. Earnings Before Interest and Tax = EBIT + Amortizare) de 10,5%, şi valoareaza aproximativ 21,1 mld RON (găseşti la finalul acestui articol detalii despre modalitatea de evaluare a acestor companii), aproape cât nivelul tuturor investiţiilor străine direct în România în anul 2016 ! Tabelele şi graficele următoare (de la 1 la 5) redau această analiză cascadată expusă anterior.

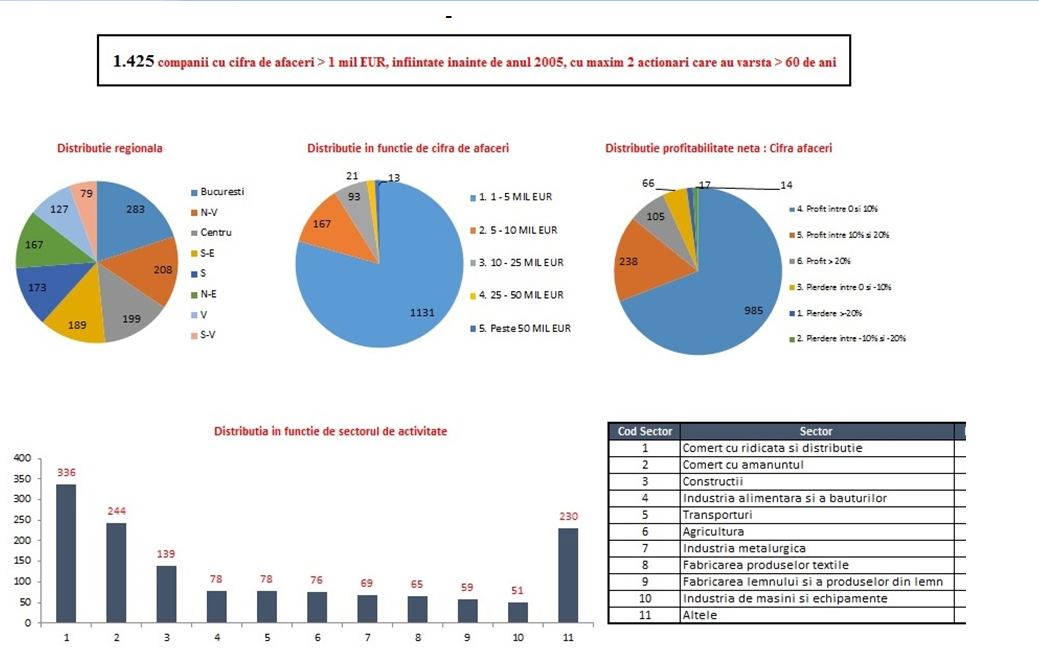

Care este profilul celor 1.425 de companii:

- Distribuţia regională este dispersată echilibrat în funcţie de zona geografică unde este înregistrat sediul social, cu o uşoară concentrare în Bucureşti, unde 20% dintre aceste companii au sediul social;

- 1.131 dintre aceste companii înregistrează venituri între 1-5 mil EUR pe parcursul anului 2016, în timp ce doar 13 au venituri peste 50 de mil EUR;

- 1.328 dintre acestea înregistrează un profit net pozitiv, pentru majoritatea (985) profitul fiind sub 10%

- Primele zece sectoare de activitate concentrează 1.195 dintre aceste companii, jumătate dintre acestea fiind active în comerţul cu amănuntul, distribuţie sau construcţii (conform CAEN principal declarat).

Impactul acestor companii în economie – dublarea ISD (Investiţiilor Străine Directe)

Cele 1.425 de companii înfiinţate înainte de anul 2005, care au înregistrat venituri peste 1 mil EUR pe parcursul anului 2016, cu maxim doi acţionari care au vârsta peste 60 de ani, înregistrează:

- venituri totale de 32 mld RON şi o margine de profitabilitate netă consolidată de 4,5%, în condiţiile în care doar 7% dintre acestea înregistrează piederi;

- un nivel consolidat al EBITDA (eng. Earnings Before Interest and Tax = EBIT + Amortizare) de 10,5%, reprezentând o aproximare fidelă a marginii de profitabilitate monetară din activitatea operaţională (activitatea de bază desfăşurată de companiile respective);

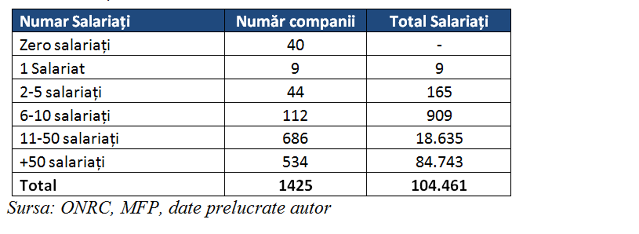

- un număr total de 104.461 salariaţi la finalul anului 2016, în condiţiile în care 86% dintre acestea raportează peste 10 salariaţi (a se vedea deosebirea comparativ cu majoritatea IMM-urilor active în România, unde 94% dintre companii înregistrează mai puţin de 10 locuri de muncă). Distribuţia acestor companii în funcţie de numărul locurilor de muncă este ilustrată în tabelul următor.

Aceste companii valoarează aproximativ 21,1 mld RON, aplicând următoarea metodologie:

- calcularea fluxului de numerar disponibil companiei (FCFF, eng. „Free Cash Flow to the Firm” pentru perioada 2017-2022) şi valoarea terminală estimată în anul 2022 cu o rată perpetuă de creştere (SGR, eng. „Sustainable Growth Rate” de 3,5%)

- actualizarea acestor fluxuri de numerar în prezent cu un cost mediu ponderat al capitalului de 15% (WACC, eng „Weighted Average Cost of Capital”)

- scăderea datoriilor financiare către instituţii de credit în valoare de aproape 3 mld RON

- astfel, pentru eşantionul celor 1.425 de companii, rezultă o valoare medie a companiei de 14,8 mil RON, la o evaluare medie de 7 X EBITDA

Acţionarii celor 1.425 de companii au acum peste 60 de ani şi o vârstă medie de 65 de ani, aceştia fiind crescuţi şi educaţi într-un alt secol, obişnuit cu un mod diferit de a face afaceri. Pentru majoritatea dintre aceştia este foarte greu să facă trecerea de la un anumit model de business la unul nou, ceea ce creează probleme proprietarilor care nu ştiu să se replieze. Generaţiile viitoare nu există, sau copii nu vor să preia afacerea părinţilor pentru a fi clonă acestora, existând deseori certuri şi probleme în familie. Problema forţei de muncă devine din ce în ce mai acută, iar acţionarii acestor companii ar trebui să se gândească foarte serios la vânzarea afacerii în condiţiile în care perioada aceasta (2018-2019) poate fi ultima ocazie, în condiţiile în care viitorul business-ului devine mult mai incert din cauza apropierii cu paşi repezi a unui nou moment de recesiune!

Dacă ar fi preluate, aceste companii valorează 21,1 mld RON, respectiv 4,5 mld EUR, aproape cât nivelul ISD (Investiţiilor Străine Directe) în România pe parcursul anului 2017. 21,1 mld RON care se pot duce în economie (consum, investiţii pentru retehnologizarea acestor companii, creşterea competitivităţii şi a locurilor de muncă, dezvoltarea afacerilor prin creşterea veniturilor şi a profiturilor, implicit taxe mai mari plătite către stat). Bani care, ulterior, se pot multiplica în economie şi contribui la creşterea nivelului de trai al populaţiei (salarii majorate în linie cu avansul productivităţii, nu pe credit şi împovărarea generaţiilor viitoare)!

Companiile româneşti, marile firme multinaţionale, fondurile de investiţii sinergetice sau financiare şi diverşi antreprenori ar trebuie să fie interesaţi de aceste companii. Motivul este simplu: extinderea afacerilor existente prin preluarea companiilor concurente duce la economii de scală (preţuri mai bune obţinute de la furnizori) sau diferite sinergii (complementaritatea produselor şi echipamentelor de producţie, dedublicarea costurilor fixe şi administrative, extinderea portofoliului de clienţi către care se poate vinde o gamă extinsă de produse complementare). Finanţarea acestor achiziţii s-ar putea realiza cu sprijinul lichidităţilor disponibile sau finanţărilor acordate de bănci!

Care sunt cauzele care îngreunează vânzarea acestor companii?

Cred că provocările care blochează preluarea acestor companii se referă atât la actualii antreprenori, posibilii investitori cât şi contextul economic general din România. Astfel:

- antreprenorii actuali au o vârstă înaintată, cu o mentalitate foarte bine formată şi greu de schimbat, deseori rezistenţi la schimbare şi nu percept viteza de schimbare a lucrurilor (progresul tehnologic, viteza de circulaţie a informaţiei, agresivitatea concurenţei). De asemenea, cele două decenii petrecute în dezvoltarea afacerii, au format un bias emoţional foarte periculos de ataşament emoţional (deseori, am auzit aceşti antreprenori vorbind despre afacerea lor precum propriul lor copil). Ataşamentul emoţional alimentează o percepţie greşită de supraevaluare a afacerii respective de către acţionarii afectaţi de acest bias, aşteptările antreprenorilor respectivi fiind mult peste valoarea fundamentală. Nu în ultimul rând, faptul că aceste persoane au reuşit să conducă afacerea prin perioade foarte tulburi enunţate anterior (tranziţia din anii ’90, criza financiară din 2008-2009, austeritatea din 2010-2011 şi revoluţia fiscală din ultimii ani), alimentează un efect de supraîncredere foarte periculos. Aceşti antreprenori au ajuns acum la o vârstă înaintată, şi, din păcate pentru ei, şi pentru orice om, timpul trece implacabil şi nu mai are răbdare cu noi. Dacă nu încearcă să vândă afacerea în următorii doi ani la un preţ corect, s-ar putea să vadă cum „le moare în brate” (intrarea în insolvenţă) „propriul copil” (compania lor mult iubită);

- reticenţa investitorilor de a plăti foarte mult pentru o companie activă într-o ţara precum România, unde nu au autostrari, forţă de muncă este mai scumpă şi mai greu de găsit (deşi, paradoxal, aceasta este mai puţin educată!), predictibilitatea fiscală şi juridică este foarte redusă, birocraţia, corupţia şi economia subterană sunt la un nivel foarte ridicat, piaţa financiară nu este dezvoltată şi intermedierea financiară este modestă şi, nu în ultimul rând, amplitudinea ciclurilor economice este foarte mare (trecerea abruptă de la perioada de expansiune la cea de recesiune). Nu avem nevoie decât de stabilitate fiscală şi reforme structurale în educaţie, sănătate, infrastructură şi debirocratizarea structurilor fiscale şi autorităţilor statului! Miza este foarte mare: dublarea investiţiile străine directe în România şi creşterea semnificativă a nivelul de trăi pentru noi şi generaţiile viitoare!