Nivelul ridicat al creditelor neperformante, scăderea creditării şi accelerarea procesului de dezintermediere sunt principalele vulnerabilităţi cu care se confruntă sectorul bancar, dar acestea rămân în limite gestionabile, astfel că stabilitatea financiară rămâne robustă, se arată în Raportul de Stabilitate Financiară 2013 publicat de BNR.

„Menţinerea stabilităţii financiare s-a realizat în condiţiile persistenţei provocărilor la adresa acesteia, manifestate pe fondul unui context internaţional care a rămas dificil, chiar dacă balanţa riscurilor a înregistrat îmbunătăţiri în ceea ce priveşte evoluţiile macroeconomice interne“, potrivit specialiştilor BNR.

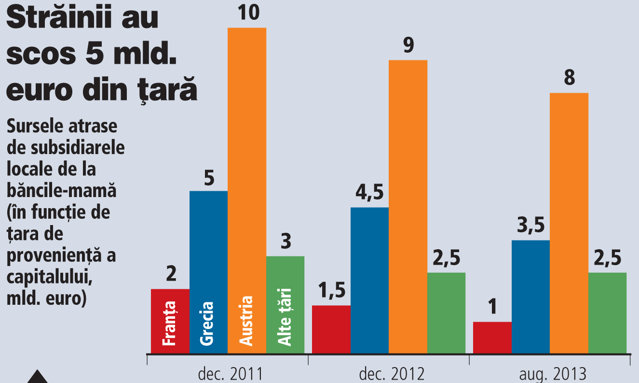

Băncile au pierdut anul acesta linii de finanţare de 2,5 miliarde de euro de la băncile-mamă, compensate într-o anumită măsură de creşterea depozitelor atrase de la clienţii locali.

Creditarea sectorului privat a scăzut sub pragul de 50 miliarde de euro, context în care rata creditelor neperformante – care nu contenesc să se adune în bilanţurile băncilor – a urcat la un nivel record de 21%. Principalele provocări la adresa stabilităţii financiare pentru perioada următoare sunt reluarea sustenabilă a creditării şi gestionarea adecvată a calităţii activelor, se mai arată în raportul publicat ieri de BNR.

Cum ar traversa băncile încă doi ani de recesiune şi o depreciere a leului cu 20%

Solvabilitatea sistemului bancar ar scădea la 10,8% pe an până în iunie 2012 într-un scenariu advers care include creştere economică negativă, deprecierea leului cu 20%, creşterea semnificativă a costurilor de finanţare şi instabilitate economică la nivel european. Scăderea ratei de solvabilitate aproape de pragul minim de 10% solicitat de BNR ar avea loc în contextul în care probabilităţile de nerambursare a creditelor ar ajunge la niveluri comparabile cu maximele istorice atinse în 2009. Rata de solvabilitate la nivelul sistemul bancar este de 14,7% în prezent, ceea ce înseamnă că în condiţiile adverse incluse în scenariul de test de stres scăderea ar fi de o treime într-o perioadă de doi ani. Specialiştii BNR spun totuşi că doar un număr restrâns de bănci de talie mică, lipsite de importanţă sistemică, ar avea nevoie de capitaluri suplimentare chiar şi în acest context. Şi aceasta în condiţiile în care respectivele bănci au o pondere în scădere a creditelor în total şi implicit o capacitate scăzută de a genera profit operaţional.

Clienţii cu venituri scăzute au fost cel mai puternic afectaţi de criza din ultimii cinci ani, astfel că 24% din creditele de consum acordate debitorilor cu venituri mai mici de 700 de lei/lună au ajuns în neperformanţă, în timp ce rata creditelor ipotecare neperformante ajunge la 12% pe această categorie de clientelă. „Acest tip de debitori, din cauza gradului ridicat de îndatorare, este cel mai expus evoluţiilor nefavorabile privind rata dobânzii şi cursul de schimb”, afirmă specialiştii BNR. Spre comparaţie, debitorii cu venituri de peste 7.000 de lei înregistrau o rată a creditelor neperformante de 2% pe ipotecare şi de 4% pe împrumuturi de consum.

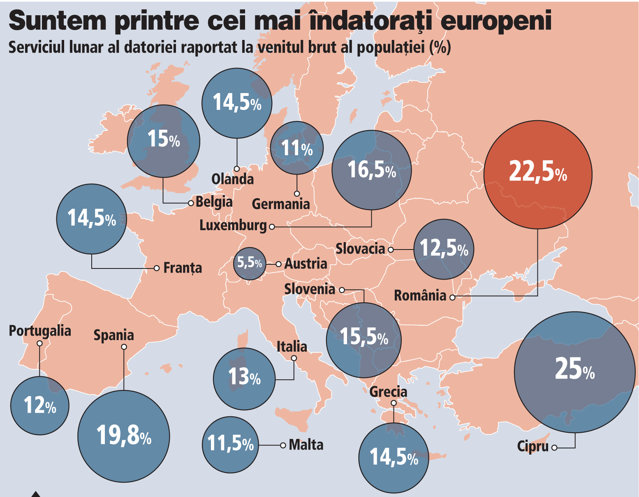

Ratele la credite înghit peste o cincime din venitul brut lunar al populaţiei, ceea ce face ca românii să se numere printre cei mai îndatoraţi europeni. La nivelul zonei euro, de exemplu, gradul de îndatorare este de circa 14%. Doar ciprioţii, cu un grad de îndatorare de 25%, direcţionează un procent mai mare din veniturile lunare către plata ratelor la credite. „Gradul ridicat de îndatorare rămâne principala vulnerabilitate a poziţiei bilanţiere a populaţiei, dar acest risc s-a atenuat pe parcursul anului 2012 şi în prima parte a anului 2013”, se arată în raportul de stabilitate publicat de BNR. Cel mai mic grad de îndatorare este înregistrat de austrieci, care au un serviciu lunar al datoriei de puţin peste 5% din venituri.

Băncile străine şi-au redus cu 26% finanţările acordate filialelor şi sucursalelor din România de la sfârşitul lui 2011 până în august anul acesta, când stocul acestor linii de finanţare a ajuns la 15 mld. euro. Aceasta înseamnă o reducere în termeni nominali cu 5 mld. euro. Băncile austriece aveau o expunere de 8 mld. euro în august, cele greceşti de 3,5 mld. euro, iar cele franceze de un miliard de euro. Concomitent, băncile au atras mai multe depozite de la clienţii locali, astfel că dependenţa de resursele externe s-a redus.

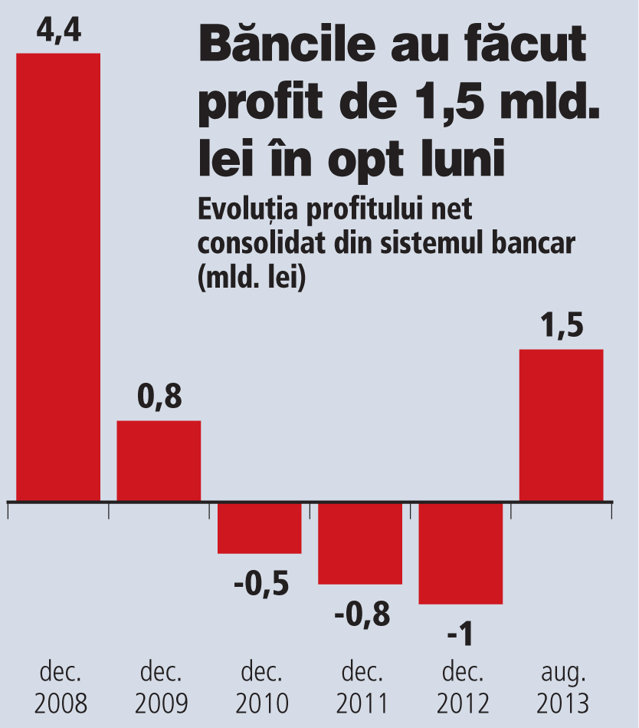

Sistemul bancar a strâns un profit net consolidat de 1,5 miliarde de lei la sfârşitul lunii august după o pierdere record de 2,3 miliarde de lei pe parcursul anului trecut, potrivit datelor din raportul de stabilitate financiară al BNR. „Estimări recente relevă o tendinţă de ameliorare a profitabilităţii sistemului bancar, condiţionată de reluarea creditării sectorului neguvernamental”, potrivit specialiştilor BNR. Datele de la sfârşitul lunii august indică revenirea indicatorilor de profitabilitate din sistemul bancar în teritoriul pozitiv, respectiv 0,6% în cazul ROA (return on assets) şi 5,9% în cazul ROE (return on equity).

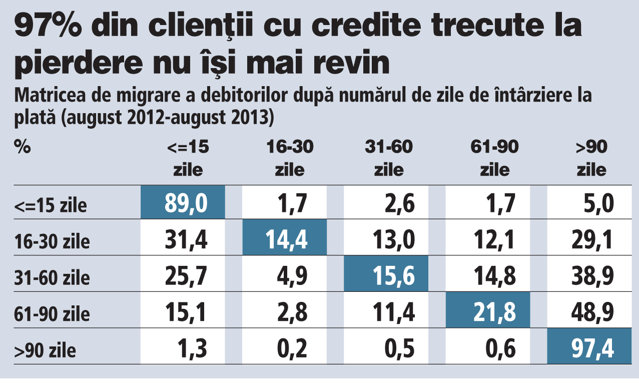

Numai 1,3% din debitorii care înregistrau întârzieri mai mari de 90 de zile la plata creditelor în august anul trecut au reuşit să revină la graficul de rambursare a datoriilor în ultimul an, potrivit datelor BNR. Peste 97% dintre aceştia au rămas cu împrumuturile în categoria pierdere. Datele BNR arată că circa trei sferturi din împrumuturile restante au întârzieri la plată mai mari de un an.

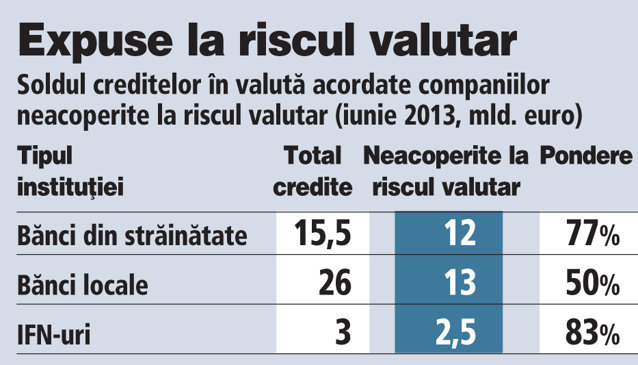

Companiile aveau la jumătatea acestui an credite în monedă străină neacoperite la riscul valutar în valoare de 27,5 mld. euro, adică 60% din totalul creditelor contractate de la instituţiile financiare străine, băncile locale şi instituţiile financiare nebancare. Credite de 13 mld. euro luate de la băncile locale nu erau acoperite la riscul valutar, în timp ce creditele de la bănci străine incluse în această categorie se ridicau la 12 mld. euro.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 22.10.2013

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels