Dacá aveéÈi 5.000 de euro éi vreéÈi sá-i depuôÙneéÈi la bancá pentru mai puéÈin de trei luni trebuie sá cûÂntáriéÈi cu atenéÈie ofertele din piaéÈá, pentru cá multe bánci mari au coborûÂt cu bonificaéÈiile la 1-2% pe an, iar dobûÂnda ûÛncasatá nu mai acoperá nici mácar comisionul de retragere a banilor din cont.

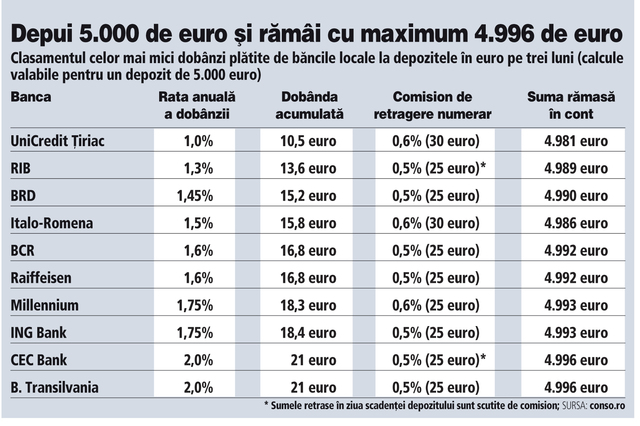

Calculele efectuate de ZF aratá cá ûÛn cel mai ráu scenariu posibil, un client ajunge sá retragá la scadenéÈá 4.981 de euro la 5.000 de euro depuéi iniéÈial. CoôÙmiôÙsioanele de retraôÙgere numerar ajung pûÂná la 0,6% din suma depusá, adicá 30 de euro la un depozit de 5.000 de euro. Spre comparaéÈie, la o bonificaéÈie de 2% pe an, dobûÂnda ûÛncasatá este de 21 de euro. Practic, penôÙtru a acoperi costul comisionului de retragere, un deôÙpoôÙnent trebuie sá aleagá un depozit cu dobûÂndá de 2,5%-3% pe an sau unul cu scadenéÈa de cel puéÈin éase luni.

ãClienéÈii trebuie sá se uite la toate caracteristicile depozitului, nu doar la anunôÙéÈul de marketing al bánôÙcii. Báncile merg pe ideôÙea de a descuraja clieôÙnôÙéÈii sá-éi retragá banii la prima scadenéÈá. Vor sá se asigure cá au resurse pe termen lung fárá sá-éi asume riscul sá pláteascá dobûÂnzi mari pentru a atrage clienéÈi care sá-éi éÈiná banii ûÛn depozite cu scadenéÈa iniéÈialá mai lungá. Sunt preferate astfel depozitele pe una sau trei luni, dar reûÛnnoite la scadenéÈáã, comenteazá analistul financiar Dragoé Cabat.

UniCredit éÂiriac pláteéte pentru sume mai mici de 10.000 de euro o dobûÂndá de 1% pe an pentru toate scadenéÈele mai mici sau egale cu un an. Banca percepe un comision de retragere numerar de 0,6%, respectiv 30 de euro la un depozit de 5.000 de euro, inclusiv ûÛn ziua scadenéÈei. Doar dobûÂnda obéÈinutá la un depozit mai mare de nouá luni acoperá practic acest cost.

ãDobûÂnzile la depozitele la termen ûÛn euro pentru persoane fizice au fost stabile ûÛn ultimele éase luni. Pentru depozitele ûÛn euro pe doi ani, UniCredit éÂiriac oferá o ratá de 2,5%, cu minimum 0,5 puncte procentuale peste dobûÂnzile pe termen scurt. De asemenea, banca oferá o varietate de soluéÈii de economisire clienéÈilorã, au precizat reprezentanéÈii UniCredit éÂiriac.

De altfel, bancherii au ûÛncercat sá ûÛncurajeze clienéÈii sá economiseascá pe termene mai lungi abia ûÛn ultimii ani dupá ce ûÛn trecut s-au pliat pe preferinéÈa deponenéÈilor pentru produsele de economisire pe termen scurt. Totuéi, éi dobûÂnzile la depozitele pe termene lungi au scázut vizibil ûÛn ultimul an, iar báncile ûÛncearcá acum sá atragá clienéÈi mizûÂnd pe alte avantaje.

De exemplu, BCR nu percepe comision de retragere la scadenéÈá sau la orice datá ulterioará scadenéÈei pentru depozitele constituite pe 12 luni. Retragerile din depozite cu maturitatea mai micá sunt taxate ûÛnsá cu 0,5%, ûÛn timp ce dobûÂnda pentru scadenéÈa de trei luni este de 1,6% pe an. Astfel, banca pláteéte aproape 17 euro la un depozit de 5.000 de euro pe trei luni, dar taxeazá retragerea de numerar cu 25 de euro, astfel cá deponentului ûÛi mai rámûÂn doar 4.992 de euro din suma iniéÈialá.

Tot 4.992 de euro ûÛi rámûÂn éi unui client care alege sá-éi pástreze banii la Raiffeisen, ûÛn timp ce dintr-un depozit constituit la ING Bank sau Millennium rámûÂn dupá retragere 4.993 de euro, iar dintr-un depozit la CEC éi Banca Transilvania rámûÂn 4.996 de euro. Totuéi, CEC Bank nu percepe comision clienéÈilor care vin sá-éi retragá banii de la bancá ûÛn ziua scadenéÈei. Cei care ûÛntûÂrzie ûÛnsá chiar éi o zi plátesc 25 de euro, ûÛn timp ce dobûÂnda ûÛncasatá de la bancá este de 21 de euro.

ãComisionul de retragere numerar nu afecteazá clienéÈii care doresc retragerea dobûÂnzii sau a sumei economisite ûÛn ziua de scadenéÈá. ûn plus, recomandám clienéÈilor sá opteze pentru utilizarea unor instrumente de platá precum cardurile de debit, banii putûÂnd fi astfel utilizaéÈi oricûÂnd pentru pláéÈi la comercianéÈi (fárá comisioane) sau prin retragere de la ATM-uriã, au declarat reprezentanéÈii CEC Bank.

Nici RIB Bank nu percepe comision de retragere ûÛn ziua scadenéÈei, dar pláteéte o dobûÂndá de numai 1,3% pe an la depozitele constituite pe trei luni. Un client care nu ajunge ûÛnsá la bancá pentru a-éi retrage banii ûÛn ziua scadenéÈei pláteéte un comision de 0,5%, astfel cá mai rámûÂne cu aproape 4.989 de euro dintr-o sumá iniéÈialá de 5.000 de euro. Dintr-un depozit de aceeaéi valoare constituit la BRD mai rámûÂn la scadenéÈá 4.990 de euro, iar Italo-Romena mai pláteéte ûÛnapoi deponentului 4.986 de euro.

La polul opus se aflá mai multe bánci de talie micá, cu acéÈionariat romûÂnesc sau báncile greceéti. De exemplu, Banca Feroviara éi Banca RomûÂneascá plátesc 3,3% pe an la depozitele ûÛn euro pe trei luni, ûÛn timp ce Alpha Bank éi Marfin Bank plátesc 3,25% pe an. Totodatá, acestea nu percep nici comisioane de retragere a banilor la scadenéÈá.

Din nevoia de a identifica alte surse de venituri pe fondul prábuéirii vûÂnzárilor de credite, bancherii au introdus comisioane noi ûÛn crizá éi au schimbat mai des grila de tarife pentru servicii curente. Jucátorii mari, ûÛn special, ûÛncearcá sá profite de baza largá de clienéÈi pentru a compensa veniturile mai mici din dobûÂnzi.

Acest articol a apárut ûÛn ediéÈia tipáritá a Ziarului Financiar din data de 05.09.2013

Pentru alte àtiri, analize, articole ài informaàii din business ûÛn timp real urmáreàte Ziarul Financiar pe WhatsApp Channels