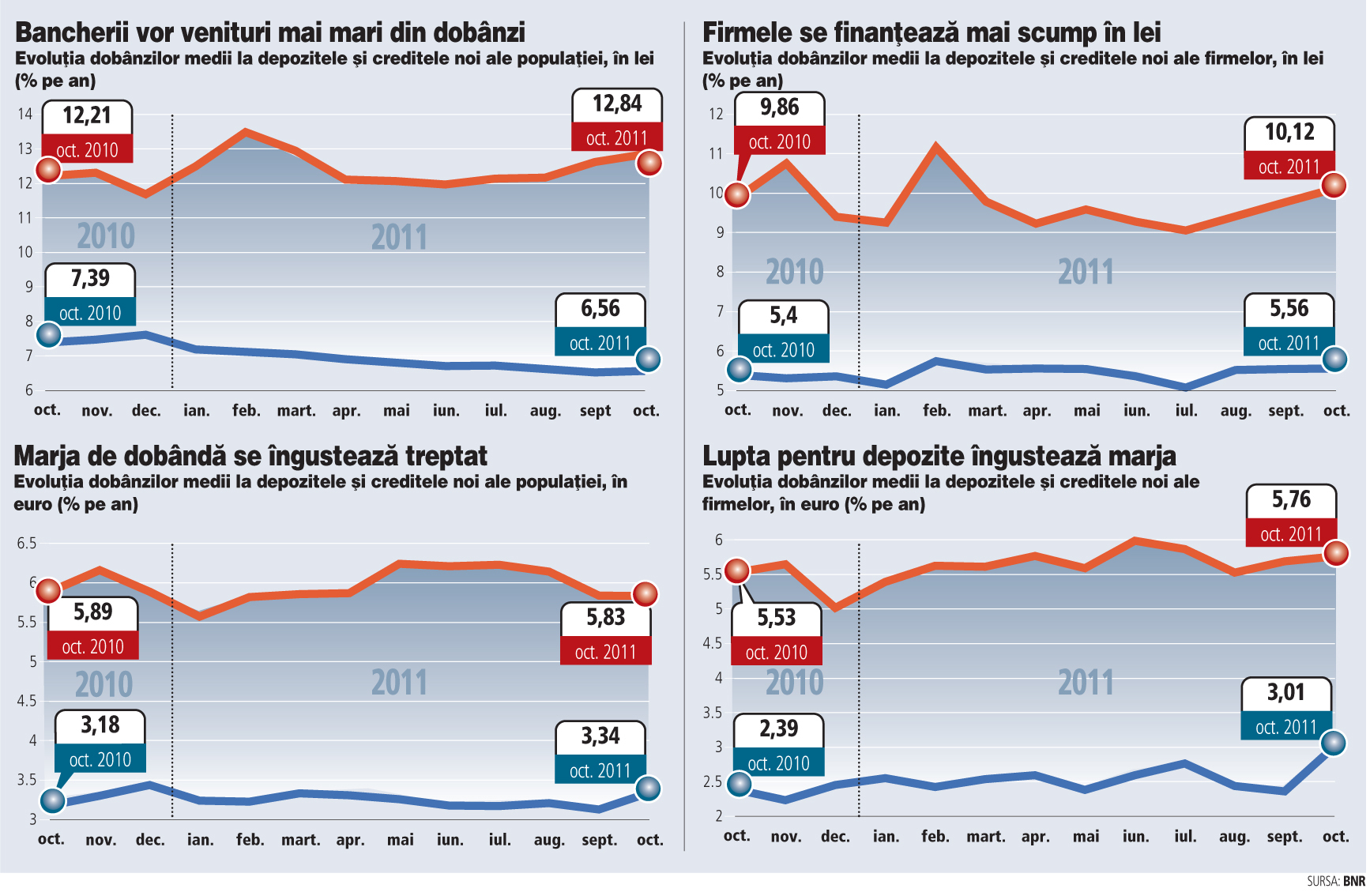

Bancherii caută să îşi rotunjească veniturile din marjele de dobândă - ecartul dintre dobânzile percepute la credite şi cele plătite la depozite - în condiţiile în care presiunea creditelor neperformante asupra bilanţurilor rămâne ridicată.

Bancherii încearcă să obţină venituri mai mari din dobânzi pentru a acoperi cheltuielile cu provizioanele şi pentru a-şi diminua pierderile, astfel că marja de câştig pe segmentul populaţiei a urcat cu mai mult de un punct procentual din luna iunie încoace şi a ajuns la 6,3 puncte procentuale.

La companii, marja de câştig la lei a urcat cu mai mult de 0,6 puncte procentuale în acelaşi interval de timp, până la 4,5 puncte procentuale.

"Băncile au crescut marjele de dobândă pentru că au pierderi şi cheltuieli mari cu provizioanele de risc şi caută o soluţie pentru a-şi majora veniturile. S-ar putea însă ca această soluţie să nu fie de durată pentru că în ultima vreme au început să crească şi dobânzile la depozite, iar marjele s-ar putea să se îngusteze", comentează analistul financiar Aurelian Dochia.

Creşterea dobânzilor la credite se datorează exclusiv marjelor mai mari aplicate de bănci peste costurile proprii de finanţare, în contextul în care indicatorul Robor (dobânda medie la care se împrumută între ele cele mai mari bănci locale) nu a înregistrat fluctuaţii majore în luna octombrie.

Cu toate că dobânzile la depozitele au rămas constante până în luna octombrie, situaţia s-a schimbat în ultimele săptămâni, când bancherii au reluat lupta pentru atragerea de resurse de la clienţi. Unele bănci au început să plătească dobânzi de aproape 8% pe an la depozitele în lei pentru populaţie, în condiţiile în care în octombrie dobânda medie ajungea la circa 6,5% pe an. Scumpirea creditelor în ultimele luni vine după ce dobânzile intraseră pe un trend descendent în prima jumătate a anului. Dobânzile la împrumuturile în lei pentru populaţie şi firme coborâseră până la 11,9% şi respectiv 9,1% pe an în luna iunie, înainte de a reveni pe creştere.

Bancherii au cedat însă foarte greu din marja de dobândă, iar ieftinirea creditării din prima jumătate a anului a fost constant acompaniată de reducerea dobânzilor la depozite. Dobânzile la depozitele în lei pentru populaţie erau în luna octombrie cu circa un punct procentual sub nivelul de la sfârşitul anului trecut.

La euro, în schimb, bancherii au menţinut constante până în luna septembrie atât dobânzile la credite, cât şi cele la depozite. Luna octombrie a marcat însă o schimbare de direcţie, iar bonificaţiile la depozitele în euro au sărit cu 0,65 puncte procentuale la companii şi 0,2 puncte procentuale la populaţie, fără ca tendinţa să fie urmată şi de costul împrumuturilor.

Creşterea dobânzilor la depozite vine în condiţiile în care bancherii se bat mai aprig ca oricând pentru economiile în valută ale clienţilor pentru a compensa pierderea sprijinului băncilor-mamă. Unele bănci au ajuns să plătească în prezent dobânzi de până la 5% pe an la depozitele în euro. Costul creditelor ar putea urma aceeaşi tendinţă în condiţiile în care marja de câştig s-a îngustat deja până la circa 2,5 puncte procentuale.

"Dobânzile la creditele în euro ar putea creşte la rândul lor, dar depinde foarte mult de politica pe care o va adopta Banca Centrală Europeană", mai spune Dochia.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels