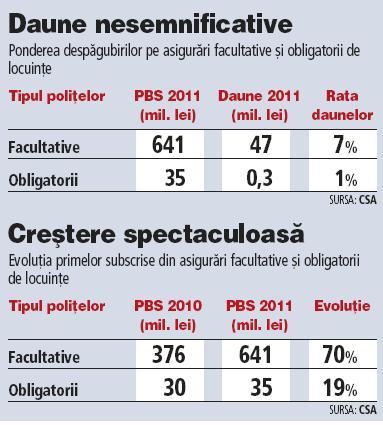

Vânzările de asigurări facultative de locuinţe au însumat 641 de milioane de lei (151 mil. euro) în 2011, în creştere cu 70% faţă de anul anterior, la care se adaugă subscrieri de peste 35 milioane de lei din poliţe obligatorii, potrivit datelor Comisiei de Supraveghere a Asigurărilor (CSA).

Creşterea vine în contextul în care asigurările de locuinţe înregistrează una dintre cele mai bune rate de daună (ponderea despăgubirilor plătite în primele brute subscrise), iar asigurătorii încearcă să prindă o felie cât mai mare dintr-un segment care reprezintă peste 10% din piaţa asigurărilor generale.

Apariţia legii care obligă toţi proprietarii de locuinţe să se asigure şi scăderea vânzărilor de poliţe auto au forţat mulţi asigurători să-şi reconsidere strategiile de afaceri în ultimii doi-trei ani şi să acorde mai multă atenţie acestor poliţe. Astfel, la sfârşitul anului trecut companiile de asigură ri aveau în portofolii aproape cinci milioane de contracte, aproape 90% fiind poliţe facultative.

La jumătatea lui 2010, când a intrat în funcţiune sistemul de asigurare obligatorie a locuinţelor, mai puţin de 2 milioane de case şi apartamente erau asigurate.

"Dacă nu există o calamitate naturală sau un incendiu care să afecteze o zonă cu concentrare mare de locuinţe asigurate, acesta este un produs foarte bun pentru un asigurător. Totuşi, dispersia asigurărilor de locuinţe este destul de mare pe piaţa românească, astfel că şi în cazul unei calamităţi naturale calculele asigurătorilor nu ar fi date peste cap", afirmă Bogdan Andriescu, preşe dintele UNSICAR - asociaţia profesională a brokerilor de asigurări.

Rate de daună de peste 90% pe auto

Comparativ, poliţele auto consemnează rate de daună de peste 90%. Spre exemplu, asigurătorii au plătit anul trecut despăgubiri de aproape 2 miliarde de lei pe poliţe Casco la un volum similar de prime subscrise.

Pe asigurări de răspundere civilă auto (RCA) despăgubirile s-au aproapiat de 1,7 miliarde de lei la prime de 2 miliarde de lei. Dacă luăm în calcul şi cheltuielile cu emiterea acestor poliţe, rezultă că asigurătorii înregistrează pierderi semnificative din vânzarea de asigurări auto.

Pe asigurări de răspundere civilă auto (RCA) despăgubirile s-au aproapiat de 1,7 miliarde de lei la prime de 2 miliarde de lei. Dacă luăm în calcul şi cheltuielile cu emiterea acestor poliţe, rezultă că asigurătorii înregistrează pierderi semnificative din vânzarea de asigurări auto.

Daunalitatea foarte scăzută le-a permis asigurătorilor să intre într-un adevărat război al preţurilor pe asigurările de locuinţe în încercarea de a atrage cât mai mulţi clienţi şi de a-şi echilibra portofoliile formate încă în bună măsură din poliţe auto.

Asigurătorii mari au venit în această primăvară cu oferte prin care promit reduceri chiar şi de 35% din preţul standard clienţilor care cumpără şi o poliţă auto sau care îşi reînnoiesc asigurarea de locuinţă fără ca în trecut să fi întregistrat daune.

Tariful unei poliţe de asigurare a casei variază în funcţie de valoarea locuinţei şi de numărul riscurilor acoperite. Cotaţia de primă este în cele mai multe cazuri de circa 0,1%, ceea ce înseamnă că pentru o locuinţă de 50.000 de euro clientul plăteşte anual 50 de euro pentru o poliţă care acoperă pagubele produse de catastrofe naturale (cutremur, inundaţii sau alunecări de teren), dar şi de incendii sau explozii.

Prime de asigurare mai ieftine

Companiile au redus primele de asigurare pe măsură ce gradul de cuprindere în asigurare (ponderea locuinţelor asigurate în numărul total al locuinţelor a crescut), dar şi în condiţiile în care competiţia s-a înăsprit.

"Primele s-au dus foarte jos pentru că a fost luată ca reper cotaţia de la asigurările obligatorii. Ideea unei poliţe obligatorii nu a fost rea pentru că astfel s-a obişnuit lumea cu ideea de asigurare a casei", consideră Andriescu.

Asigurările obligatorii sunt mai ieftine decât cele facultative, prima fiind de 10 sau 20 de euro pe an, dar acoperă numai daunele produse de cutremur, inundaţii sau alunecări de teren şi numai în limita a 10.000 şi respectiv 20.000 de euro indiferent de valoarea reală a locuinţei asigurate.

Asigurările obligatorii sunt emise de o singură companie - Pool-ul de Asigurare Împotriva Dezastrelor (PAID) -, iar numărul acestora depăşea cu puţin 500.000 de poliţe, comparativ cu peste 800.000 de contracte în vara anului trecut.

Asigurările obligatorii au pierdut teren

Asigurările obligatorii au scăzut constant în ultima jumătate de an pentru că multe poliţe nu au fost reînnoite după primul an de contract, iar altele au fost înlocuite cu asigurări facultative. Unii asigurători au încercat însă să convingă clienţii să încheie poliţe facultative cu produse cu preţ similar cu cel al unei asigurări obligatorii, dar care acoperă mai multe riscuri.

PAID a început să piardă însă cotă de piaţă în favoarea celorlalţi asigurători după ce legea privind asigurarea obligatorie a fost modificată, iar proprietarii care au cumpărat o poliţă facultativă care acoperă riscurile de cutremur, inundaţii şi alunecări de teren nu mai trebuie să încheie şi o asigurare obligatorie.

Anterior, toţi proprietarii trebuia să încheie o poliţă obligatorie indiferent dacă aveau sau nu o asigurare facultativă. Asigurarea obligatorie nu era văzută ca o supraasigurare, în condiţiile în care acoperea daunele provocate de calamităţile naturale în limita a 20.000 de euro, restul sumei până la preţul real al locuinţei fiind acoperit de asigurarea facultativă.

Acum oficialii PAID încearcă să oprească tendinţa de scădere a vânzărilor printr-o nouă modificare a legii. Una dintre măsurile vizate este introducerea unei franşize de 10.000 sau 20.000 de euro la încheierea unei asigurări facultative.

Franşiza reprezintă partea din pagubă pe care trebuie să o suporte clientul, dar în acest caz ea ar fi acoperită prin încheierea unei poliţe obligatorii.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels