Piaţa interbancară a avut pe ansamblul primului trimestru (T1) din 2024 un excedent mediu de lichiditate de circa 50 mld. lei (10 mld. euro), medie zilnică. Această situaţie arată că băncile au bani, dar preferă să îi parcheze la BNR la dobândă de 6%, în loc să dea mai multe credite.

Piaţa interbancară a avut pe ansamblul primului trimestru (T1) din 2024 un excedent mediu de lichiditate de circa 50 mld. lei (10 mld. euro), medie zilnică. Această situaţie arată că băncile au bani, dar preferă să îi parcheze la BNR la dobândă de 6%, în loc să dea mai multe credite.

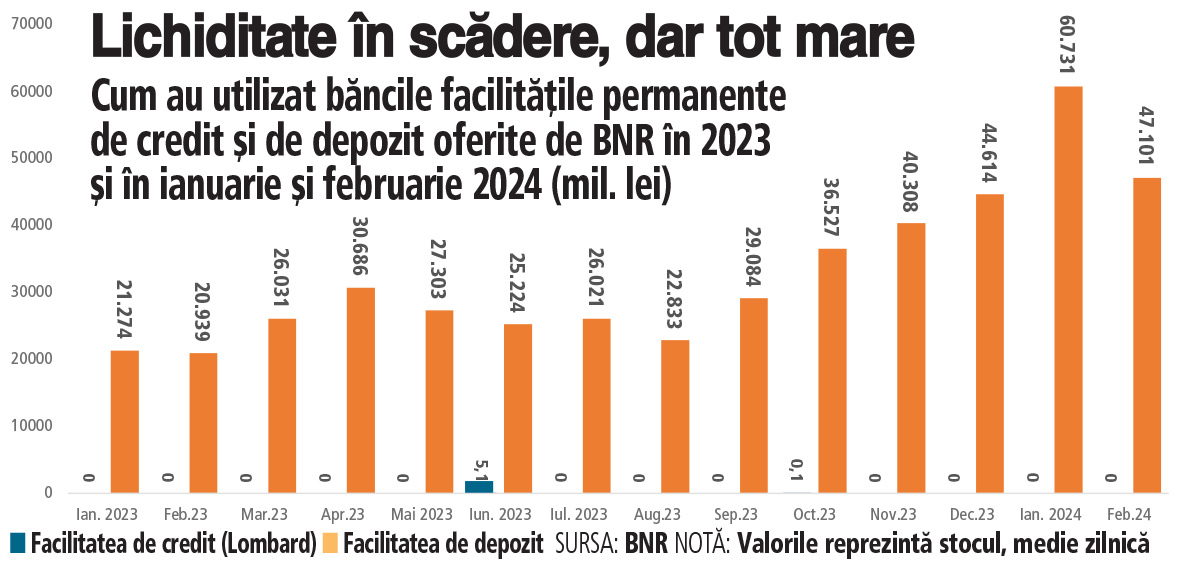

Practic, surplusul de lichiditate este plasat de bănci în depozite pe o zi la BNR, la facilitatea de depozit, cu o rată de dobândă de 6%.

La un nivel mediu al depozitelor de 10 mld. euro (echivalent), medie zilnică, depozite plasate de băncile comerciale la BNR în T1, la o dobândă de 6% pe an (cât este dobânda remunerată băncilor de BNR la facilitatea de depozit), băncile obţin câştiguri de circa 2 mil. euro/zi doar din banii parcaţi astfel la banca centrală. Ipotetic, dacă băncile ar plasa mare parte sau toţi banii din conturile curente ale românilor la BNR pe o zi câştigurile ar fi de miliarde de euro.

În timp ce băncile obţin câştiguri din depozitele plasate de ele la BNR la dobândă de 6%, în cazul economiilor românilor din conturi curente, din depozite la vedere, dobânzile tind spre zero. Practic, pentru sumele păstrate de români la bănci în conturi curente, în depozite la vedere, băncile nu au costuri având în vedere că în aceste cazuri dobânzile sunt zero sau apropiate de zero.

Conform celor mai recente date ale BNR, depozitele overnight, adică sumele din conturi curente, din depozite la vedere, se apropiau de 300 mld. lei în februarie, nivel apropiat de cel al depozitelor la termen. Dacă românii şi-ar muta economiile din conturi curente în depozite la termen ar primi dobândă.

Tendinţa observată după declanşarea pandemiei a fost de transferare a depozitelor la termen în depozite la vedere pe fondul incertitudinilor accentuate, însă această tendinţă a început să fie inversată. Populaţia poate să fructifice disponibilităţile băneşti la rate de dobândă mai ridicate pentru depozitele la termen, după cum susţine şi BNR în raportul asupra stabilităţii financiare.

În contextul excedentului mare de lichiditate din sistemul bancar, instrumentul de politică monetară relevant în România a devenit dobânda de 6% la facilitatea de depozit (care este remunerată de BNR băncilor care-şi parchează bani astfel), şi nu dobânda-cheie de 7%, după cum au explicat şi analiştii.