Nu mai putin de 18 banci au depus oferte pentru a participa la programul "Prima casa", valoarea cumulata a plafoanelor de creditare propuse fiind de 1,4 miliarde de euro, peste plafonul propus de Guvern de 1 miliard de euro, a spus ieri-seara ministrul finantelor Gheorghe Pogea. Lista a ramas insa deschisa pana la ora 24.00.

"Toate bancile s-au incadrat in criteriile stabilite", a declarat pentru ZF Gheorghe Pogea, ministrul finantelor publice.

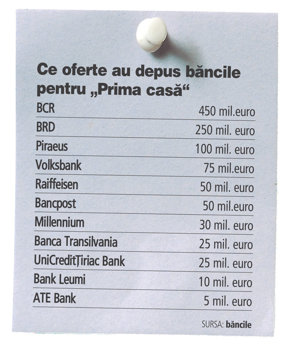

Potrivit datelor colectate pana la inchiderea editiei, BCR si BRD - cele mai mari banci locale - aveau si cel mai mare apetit pentru acordarea de finantari.

"BCR estimeaza ca in cadrul programului "Prima casa" va acorda credite in valoare de 450 de milioane de euro", a precizat Cornel Cojocaru, directorul de comunicare al BCR. Banca va crea un produs special  pentru acest program.

pentru acest program.

pentru acest program.BRD a pus deoparte 250 de milioane de euro pentru acordarea de credite in cadrul acestui program.

Banca Transilvania a venit cu o oferta soc pentru creditele in lei: dobanda este setata la nivelul indicatorului pietei interbancare Robor pentru trei luni, plus marja zero. Totusi, banca percepe un comision lunar de gestiune, de 0,2%, calculat la sold. Indicatorul Robor la trei luni a fost ieri de 10,34% pe an.

BCR vine cu credite in euro la o dobanda calculata in functie de indicatorul pietei europene Euribor la trei luni plus o marja de 3,8 puncte procentuale. Ieri, indicatorul Euribor a fost de 1,14% pe an, dobanda ajungand astfel la 4,94% pe an.

Oferta BRD prevede o dobanda anuala efectiva (costul total al creditului) de 4,87% pe an pentru creditele rambursabile in cel mult 20 de ani.

La Banca Transilvania, marja aplicata este de 4 puncte peste Euribor.

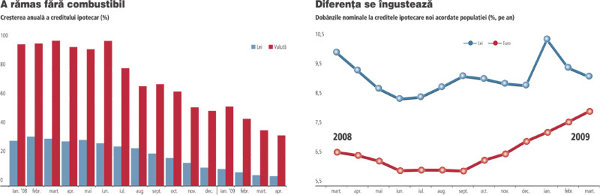

In martie, dobanda nominala la un credit ipotecar in lei era de 9,2% pe an, iar la euro era de 8% pe an, potrivit celor mai recente date ale BNR. Costul efectiv al creditului este insa mai mare, intrucat se mai adauga si alte comisioane.

"Suntem in grafic din toate punctele de vedere. In iulie programul "Prima casa" va fi operational.

Urmeaza ca acum fiecare banca sa incheie conventiile cu Fondul de Garantare", a mai spus Pogea.

Potrivit ordonantei, costul creditelor in euro este cal-culat in functie de indicatorul pietei interbancare europene - Euribor - pentru scadenta de trei luni, la care se adauga o marja de cel mult

4 puncte procentuale.

La lei plafonul este calculat in functie de Robor, la care se adauga o marja de 2,5 puncte procentuale. In acest cost banca trebuie sa incadreze si eventualele comisioane.

"Daca vedem ca merge bine, nu ne opreste nimeni sa prelungim programul si anul viitor", subliniaza ministrul finantelor.

Pasii urmatori raman in procesul de selectie insa neclari. Bancherii stiau ieri doar ca trebuie sa inainteze ofertele pana cel tarziu la ora 16:00.

Detalii privind termenul la care vor fi comunicate concluziile Guvernului sau modul cum vor fi alocate plafoanele de creditare nu erau bine determinate.

Potrivit unor anunturi precedente, Fondul ar urma sa efectueze alocari prorata (proportional cu suma propusa initial de fiecare banca).

"Trebuie sa primim si avizul de la BNR pentru produsele de creditare cu avans de 5%. Normele de creditare aprobate in prezent prevad un avans minim de 15%", subliniaza un bancher.

In pregatirea lansarii programului "Prima casa" au avut loc mai multe intalniri intre reprezentantii bancherilor, Guvern si BNR, in urma carora bancherii erau destul de optimisti.

"Banca Nationala analizeaza cu celeritate normele de creditare ale bancilor comerciale", a comentat ieri Mugur Stet, purtatorul de cuvant al BNR.

In cadrul programului "Prima casa", statul ofera garantii pentru credite de pana la 60.000 de euro, prin intermediul Fondului National pentru Garantarea Creditelor pentru Intreprinderile Mici si Mijlocii (FNGCIMM).

"Produsul nostru nu va afecta in niciun fel normele bancilor comerciale", sustine Aurel Saramet, presedintele FNGCIMM. Practic, procesul de evaluare a clientilor ramane neschimbat, banca aplicand aceleasi filtre de selectie ca si in cazul acordarii unui credit standard.

Fondul va percepe un comision pentru acordarea garantiilor de 0,37% din valoarea acestora.

Pentru achizitionarea unei case prin intermediul programului, clientii trebuie sa achite un avans de 5% din pretul de achizitie al locuintei, daca pretul acesteia este mai mic sau egal cu 60.000 euro. Daca pretul locuintei este mai mare de 60.000 de euro, clientul trebuie sa sustina avansul de 3.000 de euro si diferenta. Garantia statului pentru creditele contractate in vederea achizitionarii primei locuinte, in limita a 60.000 euro, va fi acordata si in cazul persoanelor care solicita imprumutul pentru a construi o casa. Plafonul maxim pentru participarea la programul "Prima casa" estimat de Millennium Bank este de 30 mil. euro, fara a exclude posibilitatea suplimentarii acestei sume pe parcursul dezvoltarii proiectului. Oferta depusa de Millennium Bank pentru programul "Prima casa" este pentru credite in euro, de maximum 60.000 de euro,  pe 30 de ani. Avansul solicitat de banca este de minimum 5% din valoarea tranzactiei, daca aceasta este mai mica de 60.000 de euro, iar daca valoarea tranzactiei este mai mare de 60.000 de euro, avansul solicitat este de 3.000 de euro plus diferenta dintre valoarea tranzactiei si valoarea maxima a imprumutului.

pe 30 de ani. Avansul solicitat de banca este de minimum 5% din valoarea tranzactiei, daca aceasta este mai mica de 60.000 de euro, iar daca valoarea tranzactiei este mai mare de 60.000 de euro, avansul solicitat este de 3.000 de euro plus diferenta dintre valoarea tranzactiei si valoarea maxima a imprumutului.

pe 30 de ani. Avansul solicitat de banca este de minimum 5% din valoarea tranzactiei, daca aceasta este mai mica de 60.000 de euro, iar daca valoarea tranzactiei este mai mare de 60.000 de euro, avansul solicitat este de 3.000 de euro plus diferenta dintre valoarea tranzactiei si valoarea maxima a imprumutului.Dobanda anuala efectiva, care include si comisionul de garantie, este 5,74%, comisionul Fondului de garantare pentru garantia emisa fiind in valoare de 0,37% pe an aplicat la soldul creditului.

Clientul poate solicita optiunea de amanare a platii unei rate o data pe an, in limita a trei solicitari pe durata creditului. Banca accepta maximum doi co-debitori.

Analiza si aprobarea creditelor ce se vor acorda in cadrul programului "Prima casa" se va face in baza reglementarilor interne ale Millennium Bank, asa cum precizeaza si normele de implementare ale acestui program. Pentru creditele ipotecare acordate de Millennium Bank, solicitantul trebuie sa aiba o vechime in munca de minimum un an. Vor fi incluse in acest tip de finantare imobilele finalizate, asupra carora se poate constitui un drept de ipoteca in favoarea statului in vederea obtinerii garantiei FNGCIMM.

Piraeus Bank vrea sa dea credite de 100 mil. euro pentru "Prima casa", la dobanzi egale cu ROBOR plus 2,5 puncte procentuale la lei si EURIBOR plus 4 puncte la euro, nivelul maxim acceptat de Guvern, si fara sa perceapa comision, a anuntat ieri institutia de credit.

"Ne dorim ca acest proiect sa aiba un efect benefic atat din punct de vedere social, cat si economic. Tocmai de aceea, in oferta am solicitat un plafon de creditare de 100 milioane euro. Programul "Prima casa" este un pas important, dar speram ca Guvernul va propune bancilor si implicarea in proiecte a caror finantare sa genereze investitii si crestere economica", a declarat intr-un comunicat directorul executiv al bancii, Catalin Parvu.

Banca a confirmat astfel informatia publicata ieri de Mediafax, potrivit careia Piraeus Bank a depus oferta pentru "Prima casa" si vrea sa dea credite, atat in lei, cat si in valuta, in limita unui plafon de 100 milioane de euro.

"Astfel, o familie compusa din doi tineri care obtin fiecare cate un venit egal cu salariul mediu net pe economie poate obtine imprumutul necesar cumpararii unei locuinte de 60.000 de euro", potrivit reprezentantilor bancii.

Normele la "Prima casa", pe scurt

- Dobanda de maximum 5,28% la creditele in euro si 13% la creditele in lei.

- Comision de gestiune a creditului de 0,37% pe an inclus in dobanda.

- Comision de rambursare anticipata zero si imposibilitate de modificare unilaterala a contractului de credit.

- Reducerea cu 42-49% a costurilor totale suportate de debitor fata de momentul actual.

- Avans pentru contractarea unui credit ipotecar prin programul derulat de Guvern de 5%.

- Debitorii eligibili in cadrul acestui program trebuie sa certifice faptul ca nu detin in proprietate sau coproprietate o locuinta prin intermediul unei declaratii pe propria raspundere la notariat.

- Beneficiarul garantiei de la stat poate instraina locuinta ipotecata timp mai devreme de cinci ani cu avizul Ministerului de Finante.

- In cazul unui credit de 60.000 de euro, venitul minim scade de la peste 1.000 de euro la 714 euro, potrivit ministrului de finante.

- In favoarea statului va fi instituita o ipoteca de rangul I asupra locuintei achizitionate prin intermediul programului.

- Daca proprietarul nu isi plateste ratele la banca timp de trei luni consecutiv, statul intervine pentru a prelua proprietatea ipotecata.

- Limita maxima a sumelor alocate de Guvern programului "Prima casa" este de 1 mld. euro.

- Programul ar putea da o gura de oxigen dezvoltatorilor imobiliari pentru ca programul va cuprinde si casele aflate in constructie sau in faza de proiect, nu doar locuintele finalizate.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels