Posibila crestere a cotei unice cu 37,5%, de la 16% la 22%, ar fi o greseala de politica fiscala cu efecte in lant asupra cresterii economice, mediului de afaceri, consumului, investitiilor straine directe si potentialului de dezvoltare. De ce?

In primul rand, pentru ca o astfel de masura ar conduce si mai mult la mentinerea economiei in zona stagnarii economice.

Va fi un soc aplicat economiei care va necesita o perioada lunga de timp pentru a fi absorbit. Va fi o masura prociclica contrara logicii si teoriei economice. In teoria de specialitate, politicile de ajustare prin intermediul creşterii impozitelor au fost asociate cu recesiuni prelungite şi uneori profunde (Alesina, Favero şi Giavazzi, 2012).

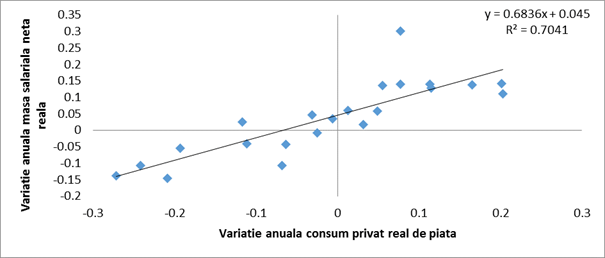

Nu trebuie sa uitam ca in ultimii ani cresterea economica a fost conjuncturala, sustinuta mai mult de agricultura si de cererea externa iar un astfel de soc va dezechilibra si mai mult structura cresterii economice. Prin intermediul testarilor econometrice reiese o legatura puternica (coeficient de corelatie de 83%) ce se stabileste intre masa salariala neta si consumul privat. Luand in considerare si faptul ca o parte din scaderea consumului privat este preluata de cresterea celui guvernamental, daca se va aplica o astfel de masura impactul negativ asupra ritmului cresterii economice va fi de aproximativ 0,5 pp.

Sursa Calcule proprii

Mai mult, investitiile si consumul vor fi afectate iar anul viitor se va diminua considerabil efectul agriculturii, ritmul de crestere economica putand sa revina chiar sub 1%.

In al doilea rand, Romania are de pierdut din punct de vedere al concurentei fiscale pe orizontala care vizeaza concurenta pentru capitaluri si forta de munca. In cadrul Uniunii Europene, Romania se afla in categoria tarilor cu cotele cele mai mici de impozit pe profit, dupa Cipru si Bulgaria (10%), Irlanda (12,5%), Letonia si Lituania (15%) si inaintea Cehiei (19%), Poloniei (19%) sau a Ungariei (20,6%) dar si una dintre cele mai ridicate cote de TVA, dupa Ungaria (27%), Danemarca si Suedia (25%).

Astfel, vor fi afectate investitiile straine directe deoarece fluxurile de capital se orienteaza spre tari cu fiscalitate cat mai redusa. Mai mult, investitiile directe ale nerezidentilor in Romania au scazut cu 35,9% in primele opt luni din 2013 fata de perioada similara din 2012, totalizand 1,118 miliarde euro, fiind la minimul istoric al ultimilor ani. In conditiile actuale in care fluxurile de investitii sunt din ce in ce mai scazute la nivelul UE, concurenta este din ce in ce mai puternica iar Romania atrage din ce in ce mai putin ISD, majorarea cotei unice cu aproape 40% ar insemna deconectarea tarii noastre de la aparatul finantarii prin ISD.

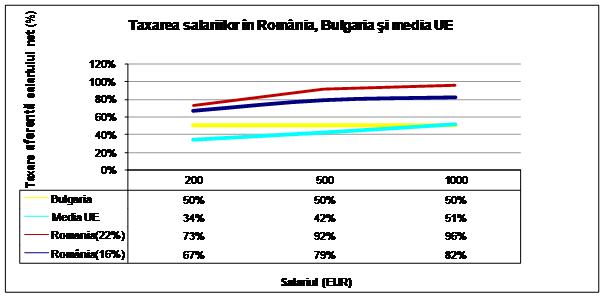

Din punct de vedere al fortei de muncavom avea o taxare suplimentara a muncii care si asa se situa la unul dintre cele mai mari niveluri din UE. Daca facem o comparatie a ratei de taxare a salariului net in care luam in considerare atat obligatiile angajatului cat si ale angajatorului si le raportam la salariul net, se observa ca Romania este cu mult peste Bulgaria si media UE. In cazul in care s-ar majora cota unica la 22% atunci, de exemplu, pentru un salariu de 200 euro rata de taxare a salariului net creste de la 67% la 72,7% in timp ce in Bulgaria este de 50% iar media europeana este la jumatate.

Sursa Calcule proprii

Am ales aceste niveluri de salarizare (200, 500 si 1000) deoarece contractele de munca cu salariile mici si medii pana la 1000 euro reprezinta aproximativ 94% din totalul contractelor existente la 31.06.2013.

Transe de venit | Pondere nr contracte de munca la 31.06.2013 |

pana la 200 eur | 37.00% |

intre 200 eur si 500 eur | 42.00% |

intre 500 eur si 1000 eur | 15.00% |

TOTAL | 94.00% |

Sursa Calcule proprii

Majorarea cotei unice ii afecteaza mult mai mult "pe cei multi", care au salarii mici si medii si reprezinta principala masa de consum si mai putin pe cei cu venituri mari, care sunt nesemnificativi din punct de vedere al consumului. Poate o majorare a cotei doar in zona salariilor mari ar fi mult mai oportuna din punct de vedere al echitatii fiscale, aceasta fiind o tendinta inregistrata la nivel mondial, asa cum observa si Rene Philips (KPMG): "Vizarea persoanelor cu venituri mari reprezinta pentru guverne o modalitate de a obtine venituri suplimentare si de a arata contribuabililor ca se iau masuri corecte si necesare pentru binele tarii lor".

In al treilea rand, majorarea cotei unice va afecta comportamentul economic si va duce la cresterea muncii la negru si a evaziunii in cazul impozitului pe profit. Astfel, trebuie sa se tina seama de efectul economic al majorarii cotei unice care actioneaza in sens contrar efectului matematic. Incasarile, conform curbei Laffer, cresc intr-un ritm mult mai redus decat majorarea impozitului iar de la un anumit nivel chiar scad. De asemenea, scaderea consumului determinat de cresterea cotei unice va conduce si la scaderea incasarilor din TVA. Evaziunea fiscala din impozite in Romania este in jur de 14% din PIB (conform Consiliului Fiscal) iar orice majorare de taxe si impozite conduce la cresterea acesteia. Se observa ca ponderea evaziunii din impozite in incasarile din impozite este redusa in cazul impozitului pe venit (26,4%), unde colectarea se face prin stopaj la sursa, si foarte mare in cazul TVA (97,4%).

Pondere evaziune din impozit in incasari la buget din impozit 2013 | |

impozit pe venit | 26.41% |

CAS | 38.04% |

TVA | 97.43% |

impozit pe profit | 52.32% |

accize | 10.63% |

Sursa Calcule proprii

Daca statul ar reusi sa colecteze macar a paisprezecea parte din evaziune atunci nu va mai fi nevoie de majorari de taxe si impozite. Problema principala in Romania este ca ne-am concentrat pe mica evaziune si nu pe marea evaziune iar rezultatele sunt nesatisfacatoare si se vad in incasarile bugetare. Nu exista la nivelul institutiilor (ANAF etc.) o strategie cu obiective clare de combatere a evaziunii si de crestere a colectarii. Deci, preocuparea principala trebuie sa fie reducerea evaziunii fiscale si imbunatatirea colectarii si nu cresterea impozitelor.

Nu in ultimul rând, nu mai avem nevoie de măsuri de austeritate, de majorări de taxe şi impozite care să "susţină" ineficienţa institutiilor care au ca atributii combaterea evaziunii fiscale (ANAF etc). Soluţia, atât la nivel european, cât şi la nivelul ţării noastre poate fi o politică fiscală graduală ce presupune o relaxare ordonată, în timp, cu efecte benefice asupra economiei şi a consumului astfel încât consolidarea fiscală să fie cât mai puţin afectată. Politica fiscală este necesar să devină un vector al creşterii competitivităţii, nu o frana asa cum ar actiona majorarea cotei unice. Iar statul trebuie să-şi gestioneze optim resursele, deficitul bugetar, datoria publică, să crească eficienţa sectorului public si sa reduca evaziunea fiscala.

În România, în ultimii ani, am asistat la ajustări dure care uneori au înrăutăţit situaţia economică, mai ales în dauna întreprinderilor mici şi mijlocii sau a persoanelor cu venituri reduse. Măsurile fiscale trebuie să fie anticiclice, raţionale şi să asigure predictibilitatea fiscala şi stabilitatea financiara. Nu putem realiza şi menţine consolidarea fiscală utilizând şocurile fiscale nici măcar în sensul scăderii impozitelor. Nici mediul de afaceri şi nici populaţia nu mai au nevoie de şocuri fiscale. Economia in perioada de criza sau stagnare are mai multa nevoie de relaxare fiscala graduala decat de socuri fiscale de majorare a impozitelor.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels