Creditele de consum în lei, pe resuscitarea cărora mizează bancherii pentru a-şi redresa veniturile, afişează rate de dobândă de peste 10% pe an, deşi băncile atrag resurse de la populaţie cu 2-3% pe an şi se împrumută de pe piaţa monetară la dobânzi de circa 2% pe an.

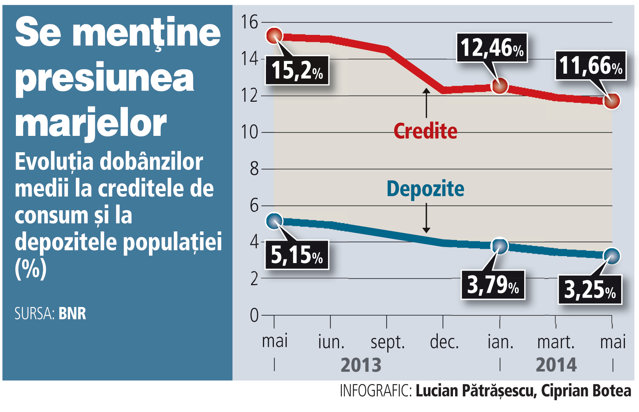

Practic, băncile menţin presiunea pe clienţi cu marje de dobândă de opt puncte procentuale, un nivel foarte ridicat mai ales în contextul în care inflaţia se află la minime istorice - de 0,7% la finalul lunii iunie. Aceasta face ca dobânzile reale, care reflectă efortul clienţilor cu rambursarea datoriilor, să înregistreze la rândul lor un nivel foarte ridicat.

„Transmisia politicii monetare este foarte slabă. Ratele de dobândă ale creditelor în lei s-au mişcat doar marginal în jos din februarie încoace. Astfel, creditarea totală rămâne în zona roşie pentru că vânzările de împrumuturi în lei nu cresc suficient de repede pentru a contrabalansa scăderea componentei în valută“, afirmă Dumitru Dulgheru, senior analist al BCR.

BNR a redus cu 1,75 puncte procentuale dobânda-cheie la lei în perioada iulie 2013-februarie 2014, ceea ce a antrenat o scădere a dobânzii Robor la trei luni, utilizată de bănci ca referinţă pentru costul creditelor de retail în lei, de la 6% pe an la circa 2% pe an.

Dobânda medie la creditele de consum în lei a scăzut de la 15% pe an în mai anul trecut la circa 12% pe an în aceeaşi lună din 2014, conform celor mai recente date agregate de BNR, ceea ce înseamnă că marjele de câştig au rămas neschimbate.

Bancherii speră ca prin marje de câştig foarte mari la creditele de consum să compenseze o parte din scăderea veniturilor din dobânzi din ultimii ani, fenomen accentuat de subţierea bilanţurilor de credite. Totodată, veniturile operaţionale ale bancherilor continuă să fie erodate de cheltuielile mari cu provizioanele de risc constituite pentru acoperirea pierderilor din credite neperformante, care reprezintă 22% din portofoliile băncilor.

Dobânzile ridicate sunt un impediment pentru reluarea creditării, cum s-a dovedit şi în cazul creditelor ipotecare. Vânzările de credite ipotecare în lei au accelerat vizibil în ultimele luni după ce dobânzile au coborât la nivelul celor în euro, de circa 5-6% pe an.

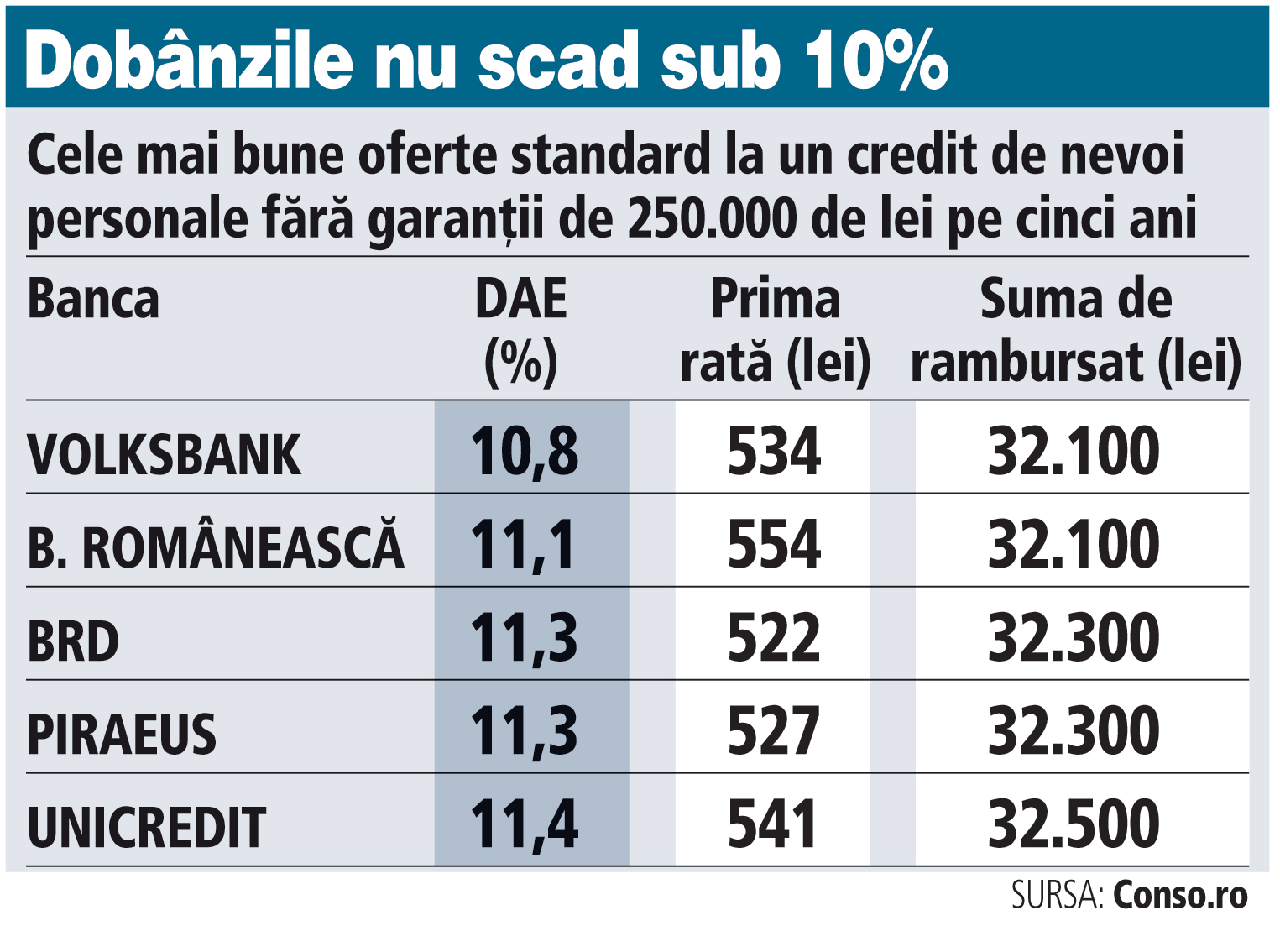

De partea cealaltă, cele mai ieftine credite de consum în lei pornesc de la peste 10% pe an, cele mai multe bănci fiind dispuse să acorde un discount (de regulă de 0,5 puncte procentuale) clienţilor care îşi deschid şi un cont de salariu odată cu contractarea împrumutului.

De partea cealaltă, cele mai ieftine credite de consum în lei pornesc de la peste 10% pe an, cele mai multe bănci fiind dispuse să acorde un discount (de regulă de 0,5 puncte procentuale) clienţilor care îşi deschid şi un cont de salariu odată cu contractarea împrumutului.

Faptul că veniturile lunare ale clientului sunt rulate printr-un cont deschis la bancă reprezintă un element de confort suplimentar pentru bancheri, mai ales că aceste credite nu sunt garantate cu active imobiliare.

Băncile aveau la jumătatea acestui an un stoc de credite de consum de 23,4 miliarde de lei, sub nivelul din aceeaşi perioadă a anului trecut. Totuşi, creditele de consum au marcat creşteri de la lună la lună în perioada martie-iunie, dar nu suficiente pentru a contrabalansa scăderea creditării în valută.

Creditele de consum reprezintă circa 80% din totalul creditelor acordate de bănci populaţiei. Băncile şi instituţiile financiare au în portofolii circa 3 milioane de credite de consum, majoritatea credite în lei. Creditele de consum au susţinut în trecut creşterea economică, lucru reflectat inclusiv de prăbuşirea economiei la începutul perioadei de criză, imediat ce bancherii au oprit robinetul finanţărilor de retail.