"Avem o ofertă de credite garantate, în curând va fi completatăşi cu credite negarantate", spune Mitică Tararache, directorulCredite persoane fizice la Raiffeisen Bank.

Condiţiile de acordare a creditelor pentru refinanţare suntsimilare cu cele pentru împrumuturile standard, mai spune oficialulRaiffeisen. Dacă banca nu are în ofertă un produs special derefinanţare, clientul trebuie să precizeze că doreşte să închidădatorii mai vechi, astfel încât ratele să nu fie luate înconsiderare la gradul de îndatorare.

"Pentru refinanţarea creditelor mai vechi, OTP Bank oferăproduse de creditare din oferta standard. În cazul refinanţării, încalculul de buget nu se ia în considerare rata creditului careurmează să fie refinanţat", spun reprezentanţii OTP.

Cum funcţionează un credit de refinanţare?

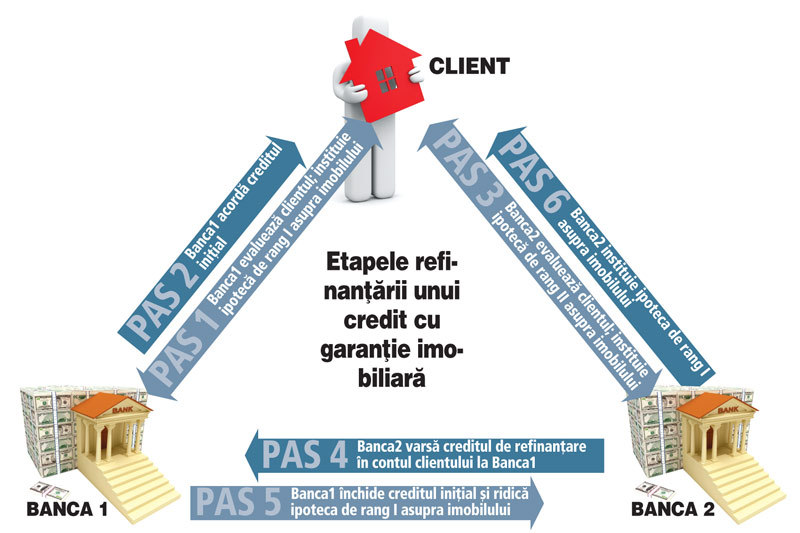

"Particularităţile procedurii de refinanţare intervin doar lautilizarea creditului. Se obţine mai întâi de la banca de la cares-a contractat creditul iniţial un acord de refinanţare", explicăAlin Alupei, directorul diviziei Retail în cadrul Bank Leumi, unjucător de talie mică pe plan local, controlat însă de cel maiputernic grup financiar israelian. Acordul de refinanţare trebuiesă conţină informaţii privind soldul creditului cu dobânzile şicomisioanele aferente, contul IBAN în care se vor vira sumelenecesare refinanţării. Totodată, banca trebuie să îşi asumeobligaţia de lichidare a creditului şi de radiere a garanţiiloraferente, odată cu intrarea sumelor aferente în contulclientului.

În cazul creditelor garantate cu ipotecă, procedura este cevamai complicată, întrucât banca de la care se ia creditul derefinanţare trebuie să

ceară acordul băncii care a acordat iniţial finanţarea de ainstitui o ipotecă de rang inferior. Un creditor care are drept deipotecă de rang doi îşi va recupera creanţele, în cazul în caregaranţia este executată, doar după ce creditorul care are ipotecăde rang unu se îndestulează. "Tranzacţia de refinanţare seefectuează după ce banca de la care se contractează creditul derefinanţare instituie ipoteca de rang 2 asupra imobilului adus îngaranţie. Banca de la care a fost contractat creditul iniţial varidica ipoteca asupra imobilului ulterior momentului în care sumanecesară rambursării creditului este încasată în cont, urmând caipoteca de rang doi în favoarea noii bănci să devină de rang unu",spun reprezentanţii GE Garanti Bank.

Refinanţarea s-ar putea dovedi însă dificilă pentru clienţiicare au optat pentru un grad de îndatorare ridicat la momentulcontractării creditului iniţial. În condiţiile în care băncile audevenit mult mai prudente în prezent, clienţii pot fi puşi însituaţia în care nu mai reuşesc să se califice pentru un împrumutsuficient de mare încât să ramburseze integral datoria, chiar dacădobânzile au coborât.

"La o refinanţare garanţia trebuie reevaluată, iar valoareactuală ar putea să nu fie avantajoasă pentru clienţi", subliniazăMitică Tararache.

În cazul unui credit de refinanţare, clientul nu intră în niciunmoment în posesia banilor. Banca de la care se ia creditul derefinanţare trimite sumele direct în contul de credit deschis labanca iniţială.

"Tranzacţia de refinanţare poate fi efectuată prin ordin deplată condiţionat, în care se stipulează obligativitatea închideriicreditului anterior. În acest mod, banca de la care se contracteazănoul credit se asigură că datoria anterioară a clientului a foststinsă. În cazul în care tranzacţia de refinanţare este efectuatăprin ordin de plată standard, clientul va furniza băncii de la carecontractează noul credit documentele care dovedesc închidereacreditului vechi", explică reprezentanţii Garanti Bank.

Chiar dacă clientul se califică pentru obţinerea unui împrumutmai mare decât datoria pe care o are de rambursat, sumasuplimentară este blocată până la stingerea vechiului credit."Eventualele suplimentări se blochează în conul clientului de labanca ce refinanţează până la emiterea adresei de lichidare acreditului", spune Alin Alupei.

Costuri clare pentru refinanţare

Noile reglementări stipulează că băncile pot percepe comision derambursare anticipată doar în cazul creditelor cu dobândă fixă, iarvaloarea acestuia nu poate depăşi 1% din valoarea rămasă. În cazulcreditelor cu dobândă variabilă nu poate fi perceput comision.Băncile vor elibera gratuit clienţilor un document prin care săateste faptul că au fost stinse toate obligaţiile în cazulrambursării anticipate.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels