BCR, care controlează 18% din piaţa creditului de retail, s-a hotărât să facă un pas foarte curajos prin decizia de a vinde credite ipotecare numai în lei, un pas spre o normalitate de care toate băncile au fugit chiar şi după declanşarea crizei, dar care poate conduce - cel puţin în prima fază - la subţierea dramatică a numărului de clienţi care se califică pentru o sumă care să le permită cumpărarea unei case.

Anunţul de miercuri al BCR a apărut pe piaţă ca o mare surpriză, însă în realitate nu a făcut decât să întărească semnalul răspicat pe care Andreas Treichl, şeful Erste Group (acţionarul majoritar al BCR), l-a dat încă din luna aprilie a acestui an, când a spus cu subiect şi predicat: "În ceea ce-i priveşte pe clienţii persoane fizice le dăm credite în valută numai acelora care au şi venituri în valută".

Pe o piaţă dominată de euro fără drept de apel, enunţul lui Treichl a părut mai degrabă o formulă idealistă. În plus, bancherul austriac încă lăsa o portiţă astă-primăvară: spunea că împrumuturile acordate prin programul "Prima casă" rămân o excepţie şi sunt acordate în euro. BCR a indicat însă recent anularea acestei excepţii, chiar dacă în prezent nu are o ofertă de "Prima casă" în lei.

Aşadar austriecii luaseră de ceva timp decizia strategică de a muta creditul ipotecar de pe euro pe lei. Mişcările BCR din ultimii ani sugerează însă că opţiunea pentru lei nu este determinată de vreo revelaţie vizavi de ceea ce reprezintă normalul pentru o piaţă a creditului dintr-o ţară care are propria monedă, şi cu atât mai puţin de vreo grijă subită pentru clienţii care îşi asumă riscul de curs de schimb atunci când se împrumută în euro.

Mai degrabă pot fi găsite explicaţii în rărirea liniilor de finanţare în valută pentru România, băncile din zona euro fiind preocupate să retragă bani din regiune şi să-şi consolideze propriul capital decât să aducă fonduri noi. Cât priveşte băncile austriece în particular, semnalele autorităţilor de la Viena privind diminuarea expunerii pe regiune au fost cât se poate de clare, iar despre acordul Viena 2.0 privind menţinerea finanţărilor nu s-a mai auzit nimic în ultima vreme.

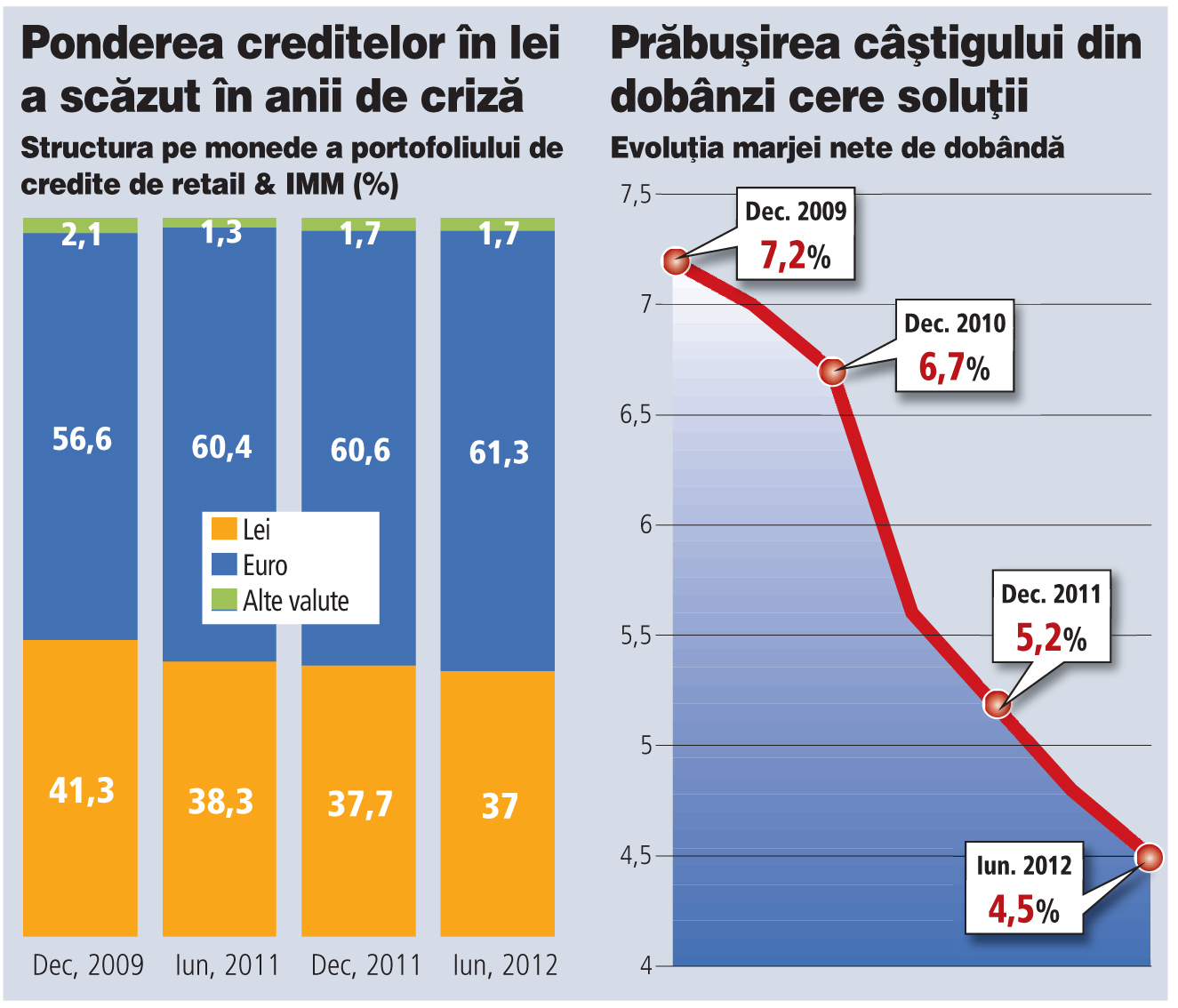

Cert este că BCR s-a hotărât să le asigure clienţilor "protecţie maximă împotriva fluctuaţiilor cursului de schimb" după ce pe tot parcursul crizei a acţionat exact în sens invers: a mărit în mod constant ponderea creditelor în euro - de la 54,3% în urmă cu trei ani la 61,3% în iunie 2012, nivel care marchează chiar un record. Acesta este aşadar punctul din care BCR s-a întors cu faţa către lei.

Schimbarea de optică poate fi privită atât în raport cu capacitatea Erste de a continua să asigure resurse în euro, cât şi cu viziunea noului management instalat oficial în primăvară şi care se arată diametral opusă faţă de cea a predecesorilor care au lăsat ca ponderea creditelor în lei să se erodeze constant în ultimii ani. Ca şi când fluctuaţiile cursului de schimb ar fi apărut de-abia în ultimele săptămâni, BCR crede că de-acum clienţii nu mai trebuie să rişte luând credite ipotecare în euro. Rămâne de văzut care va fi reacţia competitorilor. BCR are la dispoziţie cel mai mare rezervor de depozite în lei, cota sa de piaţă (incluzând depozitele în valută) ridicându-se la 22%. Multe bănci care au un model de business bazat pe finanţare externă nu prea pot face un asemenea pas nici dacă şi-ar dori. Teoretic, mutarea pieţei creditelor ipotecare de pe euro pe lei ar putea funcţiona dacă pe lângă restricţiile impuse de BNR ar fi adoptat un eventual acord în acest sens la nivelul Asociaţiei Române a Băncilor.

Citiţi articolul integral pe www.zfcorporate.ro

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels