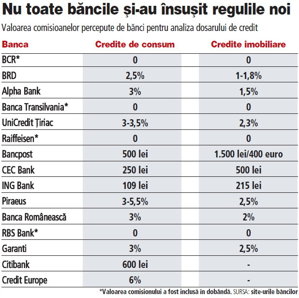

Comisioanele de analiză pornesc de la 110 lei pentru un împrumutde consum, dar pot ajunge şi la 1.700 de lei (400 de euro) pentruun credit imobiliar, potrivit datelor de pe site-urilebăncilor.

Bancpost, CEC, ING şi Citibank sunt printre puţinele instituţiide credit care afişează un comision fix indiferent de sumaîmprumutată.

La Bancpost, comisionul este de 500 de lei la creditele deconsum şi 1.500 lei sau 400 de euro (echivalentul a 1.700 de lei)la creditele imobiliare. Banca de stat CEC îşi taxează clienţii cu250 de lei pentru un credit de nevoi personale şi 500 de lei pentruun împrumut cu garanţii, în timp ce americanii de la Citibankafişează un comision de 600 de lei la creditele de consum.

Clienţii ING plătesc 109 lei pentru un credit de consum şi 215lei pentru unul imobiliar, banca practicând comisioane în sumă fixăşi înainte de apariţia noilor reglementări.

Majoritatea băncilor au preferat însă în trecut un comisionprocentual aplicat la valoarea creditului şi au fost prinse pepicior greşit de Legea 288/2010 creată pe baza cunoscutei Ordonanţe50, care a intrat în vigoare la sfârşitul anului trecut. Practic,clienţii care împrumutau mai mulţi bani plăteau o sumă mai maredeşi banca depunea acelaşi volum de muncă, având în vedere că pecategorii de produse procedurile nu diferă în funcţie de sumaîmprumutată.

Acumlegea obligă instituţiile de credit să stabilească un comision deanaliză în sumă fixă şi un comision de administrare ca procent dinsoldul creditului şi nu din valoarea iniţială a acestuia.

Acumlegea obligă instituţiile de credit să stabilească un comision deanaliză în sumă fixă şi un comision de administrare ca procent dinsoldul creditului şi nu din valoarea iniţială a acestuia.

În acest context, unii bancheri au preferat să transfere, celpuţin temporar, valoarea comisionului în dobânda nominală, în timpce multe instituţii de credit afişează în continuare taxe deanaliză a dosarului de credit ca procent din suma împrumutată.

BCR, Raiffeisen sau Banca Transilvania au eliminat comisionul deanaliză şi au majorat dobânzile nominale cu valori cuprinse între0,25 şi 5 puncte procentuale. De exemplu, austriecii de laRaiffeisen au majorat dobânda nominală la creditele de consum îneuro de la 7,25% la 12,25% pe an, dar costul efectiv a scăzut cumai mult de 2,5 puncte procentuale, la 13% pe an. Costul total ascăzut deoarece banca desfăşoară până la sfârşitul lui martie opromoţie în cadrul căreia a eliminat şi comisionul lunar deadministrare de 0,33% din sold.

Pe de altă parte, BRD, Alpha Bank şi UniCredit Ţiriac afişeazăîn continuare pe site-urile proprii comisioane de analiză cuprinseîntre 2,5 şi 3,5% din suma împrumutată la creditele de consum şiîntre 1 şi 2,3% la împrumuturile pentru locuinţe. Pentru a sealinia noilor prevederi băncile trebuie să opereze modificări însistemele informatice, ceea ce necesită o perioadă mai lungă detimp.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels