Lupta pentru atragerea de depozite s-a concentrat până acum pe segmentul clienţilor individuali, dar băncile locale încearcă acum să-şi lărgească baza de resurse după ce pierderea sprijinului băncilor-mamă le-a prins cu un volum de depozite net inferior creditelor acordate.

Firmele aveau la sfârşitul lunii octombrie credite în valută cu o valoare cumulată de 16,7 miliarde de euro, în timp ce volumul depozitelor în devize străine ajungea la numai 4,6 miliarde de euro, potrivit datelor BNR. Depozitele în valută ale populaţiei au scăzut cu circa 18% în ultimul an.

Companiile preferă plasamentele lichide şi în plus nici băncile nu au încurajat până acum economisirea, dobânzile fiind ţinute la un nivel foarte jos până în această toamnă. Bancherii au semnalat însă o schimbare de direcţie în luna octombrie, când dobânda medie la depozitele în euro ale firmelor a sărit cu 0,65 puncte procentuale, până la 3% pe an.

Multe bănci plătesc însă dobânzi peste acest prag, mai ales pentru sumele atrase pe termen mai lung. Jucătorii de talie mică sau cei cu acţionariat local au şi cele mai generoase oferte.

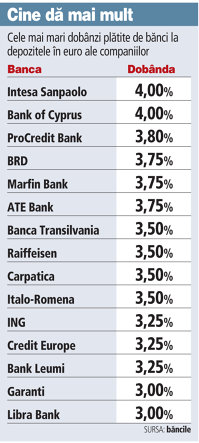

De exemplu, italienii de la Intesa Sanpaolo plătesc 4% pe an la depozitele pe 12 luni, în timp ce ProCredit Bank, un jucător de talie mică specializat pe nişa afacerilor micro, îşi tentează clienţii companii cu o dobândă de 3,8% pe an la depozitele cu scadenţa la 9 şi 12 luni.

De exemplu, italienii de la Intesa Sanpaolo plătesc 4% pe an la depozitele pe 12 luni, în timp ce ProCredit Bank, un jucător de talie mică specializat pe nişa afacerilor micro, îşi tentează clienţii companii cu o dobândă de 3,8% pe an la depozitele cu scadenţa la 9 şi 12 luni.

Cum să-ţi păstrezi economiile la bancă pentru a evita surprizele neplăcute: lei, euro sau dolari?

Banca Transilvania sau Carpatica intră, de asemenea, în topul băncilor care plătesc cele mai mari bonificaţii la depozitele în valută ale populaţiei, cu dobânzi de 3,5% pe an la sumele atrase pe 12 luni. Cele două bănci se bazează pe resursele în valută atrase de pe plan local în condiţiile în care nu au în spate un grup financiar străin care să le furnizeze lichidităţile necesare.

Grecii de la ATE Bank şi ciprioţii de la Marfin plătesc 3,75% pe an pentru depozitele cu scadenţa la 12 luni. ATE Bank constituie un caz izolat între băncile greceşti prin dobânda mare plătită la depozitele companiilor.

Celelalte bănci cu acţionariat elen, care au o politică agresivă de atragere de resurse de la populaţie, oferind dobânzi de până la 5% la euro, nu par interesate şi de banii companiilor. De exemplu, Alpha Bank şi Bancpost plătesc maximum 2,5% pe an la depozitele în euro atrase de firme.

Majoritatea băncilor încearcă să încurajeze firmele să economisească pe termen lung şi plătesc cele mai mari dobânzi la scadenţele lungi, dar există şi excepţii. Bank of Cyprus bonifică o dobândă de 4% pe an la depozitele cu scadenţa la trei luni, în timp ce pentru resursele atrase pe termene mai lungi bonificaţia este de 3,25% pe an.

"Companiile preferă să-şi ţină resursele în depozite pe termen scurt pentru că au nevoie de cash-flow. Sunt rare cazurile în care depozitele atrase de la companii să aibă scadenţe lungi", comentează Anghel.

Şi băncile de talie mare încearcă să atragă mai multe depozite de la firme. BRD plăteşte 3,75% pe an companiilor care aduc mai mult de 10.000 de euro la bancă şi îşi ţin banii în depozit timp de un an. De asemenea, olandezii de la ING au majorat la începutul lunii decembrie dobânda la depozitele în euro cu scadenţa la 12 luni şi plăteşte acum 3,25% pe an.

Spre deosebire de segmentul clienţilor individuali, dobânzile afişate de bănci la depozitele companiilor sunt doar indicative, de obicei nivelul bonificaţiei fiind negociat individual cu fiecare client şi este stabilit în funcţie de importanţa clientului respectiv pentru bancă şi de suma depusă.

Dobânzi peste medie la depozitele în euro atrase de la firme mai plătesc şi Italo-Romena (3,5%), Credit Europe (3,25%) sau Leumi (3,25%).

Bancherii au început să plătească mai mult pentru resursele locale în valută în condiţiile în care băncile-mamă au propriile probleme de finanţare. Totodată, finanţarea de pe pieţele externe a devenit mai scumpă pe fondul tensiunilor legate de datoriile suverane din zona euro.

"Un element de luat în seamă este creşterea consistentă a riscului de ţară. Finanţarea externă a devenit mai scumpă în aceste condiţii şi evident că băncile analizează şi soluţia resurselor locale", mai spune Anghel.

Prima de risc pentru România s-a dublat în numai trei luni şi a ajuns în prezent la circa 430 de puncte de bază.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels