Votul favorabil al Comisiei de buget şi finanţe din Camera Deputaţilor asupra proiectului de ridicare a pragului la SIF-uri reprezintă primul pas realizat după aproape doi ani pentru majorarea limitei de deţinere la 5%.

Acest proiect, care a fost primit cu mult entuziasm de investitori în iunie 2009, când a fost iniţiat, ar putea fi motorul schimbării la faţă a SIF-urilor după 16 ani în care aceste companii au fost administrate aproape discreţionar de o mână de oameni, care nu s-au gândit de fiecare dată la interesele acţionarilor pe care-i reprezintă.

Toţi cei care au bani pe bursă, de la micii investitori până la brokeri şi mari fonduri de investiţii, cer de ani de zile intrarea în normalitate, adică să li se respecte drepturile şi să li se dea posibilitatea să se implice în conducerea SIF-urilor şi să decidă asupra dividendelor distribuite. Pragul de 1% aplicat şi interpretat după propriile interese ale administratorilor SIF a limitat până acum accesul investitorilor privaţi în consiliile de administraţie şi a împiedicat în numeroase rânduri acţionarii să se pronunţe asupra unor decizii importante, precum valorificarea participaţiilor deţinute la BCR.

Cu toate astea, acum când proiectul a revenit în atenţia parlamentarilor, reacţia investitorilor a fost mai curând timidă. Acţiunile SIF-urilor au crescut ieri cu 3-7%, mult mai puţin decât o făceau în toamna lui 2009, când proiectul intra pentru prima dată în dezbaterea Senatului şi fiecare aviz favorabil era însoţit de creşteri de 15% pe zi.

O explicaţie ar fi că după doi ani de aşteptări investitorii nu mai cred în miracole şi aşteaptă decizia finală a Camerei Deputaţilor, care va hotărî soarta acestui proiect.

"Sper ca măcar de această dată să se tranşeze chestiunea cu pragul la SIF-uri, pentru că în fiecare an au fost discuţii de genul acesta. Având în vedere experienţele precedente, eu sunt reticent până nu văd că se întâmplă. Creşterile recuperează o parte din pierderile precedente, dar nu ceva spectaculos să revină pe un trend ascendent. Dacă trece şi de Camera Deputaţilor, s-ar putea să mai crească vreo 5-10%, iar dacă nu, se vor întoarce de unde au plecat", este de părere Rareş Nilaş, directorul general al firmei de brokeraj BT Securities.

O altă explicaţie vine din evoluţia slabă a bursei din acest an, care a îndepărtat un număr mare de investitori, atât locali cât şi străini. În ultimele trei luni, unele SIF-uri au pierdut şi peste 20% din valoare, iar evoluţia generală a pieţelor internaţionale, marcată de criza datoriilor statelor europene, nu oferă deocamdată motive de optimism.

De ce nu vor investitorii prag la SIF-uri?

În prezent, legea pieţei de capital spune că niciun investitor nu poate deţine mai mult de 1% din acţiunile unei SIF. Această limită de 1% se aplică şi grupurilor de investitori dacă se dovedeşte că aceştia acţionează în mod concertat, adică au o strategie comună şi votează la fel în toate chestiunile legate de SIF. Aceste prevederi au făcut ca până acum acţionarii SIF-urilor să nu-şi poată exercita toate drepturile legale. De exemplu, când mai multe fonduri de investiţii s-au aliat şi au cerut majorarea dividendelor sau au solicitat consiliilor de administraţie ale SIF să convoace Adunarea Generală a Acţionarilor (AGA) pentru a pune în discuţie listarea BCR, unii preşedinţi de SIF nu le-au acceptat propunerile sau, dacă le-au acceptat, le-au suspendat ulterior voturile în AGA pe motiv că ar fi acţionat în mod concertat.

În timp ce fondurile de investiţii au respectat legea, unii investitori locali au cumpărat prin diverse firme şi vehicule pachete mari de acţiuni şi astfel unele SIF-uri au ajuns sub influenţa unor personaje controversate precum Dinel Staicu sau Cătălin Chelu.

Altele au rămas de 16 ani sub controlul aceloraşi preşedinţi care fuseseră numiţi în 1995, la înfiinţarea SIF-urilor, cu sprijin politic. Aceştia au avut încă de la început unele dintre cele mai valoroase active din România: pachete de câte 6% din BCR şi 5% din BRD, participaţii majoritare la companii importante din industria hotelieră, textilă şi din industria de maşini şi echipamente. O avere uriaşă de care au dispus aşa cum au considerat şi nu întotdeauna în acord cu voinţa acţionarilor.

Cel mai recent exemplu priveşte participaţiile deţinute la BCR, cele mai valoroase active ale SIF. La privatizarea băncii, în 2006, statul le-a oferit SIF-urilor posibilitatea să ceară listarea BCR la bursă în termen de trei ani şi o serie de pârghii prin care să-şi apere drepturile în faţa austriecilor de la Erste. SIF-urile au renunţat însă foarte uşor la acest drept în 2009, când au acceptat amânarea listării, iar în acest an au fost practic strânse cu uşa de Erste să-şi vândă participaţiile la BCR în condiţii care i-au nemulţumit pe mulţi acţionari.

Cu toate astea, puţinele schimbări care au avut loc în consiliile de administraţie ale SIF-urilor au avut loc în urma unor conflicte interne, între diferite grupuri de interese, şi foarte puţini investitori din afară au putut intra în aceste consilii.

"Credem că acest prag de 5% ar satisface drepturile corporative ale celor care şi-au investit propriii bani în aceste companii şi nu pe ale acelor vechi conducători care de 16 ani conduc ca pe propriile lor moşii aceste SIF-uri", a declarat luni senatorul Ovidiu Marian, unul dintre iniţiatorii proiectului, la începerea dezbaterii proiectului în comisia de buget şi finanţe.

Toate astea au făcut ca în prezent SIF-urile să fie evaluate pe Bursă la mai puţin de jumătate din valoarea activelor raportate oficial. De exemplu, SIF Banat-Crişana (SIF1) are în prezent o capitalizare de 107 mil. euro, în condiţiile în care activele se apropie de 300 mil. euro, discountul fiind de 64%. SIF Moldova (SIF2), care a avut în ultimii ani o politică de deschidere faţă de acţionari, are în prezent cel mai mic discount, de 56%. Astfel, deşi toată lumea recunoaşte cât de valoroase sunt activele SIF-urilor, pragul de deţinere a reprezentat mereu un factor negativ, care a tras în jos preţul lor pe bursă.

Ce se schimbă prin ridicarea pragului la 5%?

Ridicarea pragului de deţinere de la 1% la 5% va permite concentrarea acţionariatului SIF-urilor şi va face posibil pe viitor ca investitorii să se implice mai mult în administrarea acestor societăţi, prin numirea de reprezentanţi în consiliile de administraţie.

SIF-urile ar deveni dintr-o dată mai interesante pentru fondurile de investiţii străine, care vor avea posibilitatea să realizeze investiţii mai mari în aceste acţiuni. Dacă în acest moment un fond nu poate plasa mai mult de 6 mil. euro în cele cinci SIF-uri. Cu această sumă, cumpără câte 1% din fiecare. Unele fonduri consideră că nici nu merită să intre pe o piaţă dacă nu pot face plasamente de cel puţin 30-40 mil. euro, deoarece cu cât investiţiile sunt mai mari, cu atât costurile de administrare a acestor participaţii se acoperă mai uşor.

Prin majorarea pragului la 5%, fondurile vor putea plasa 30 mil. euro în SIF-uri.

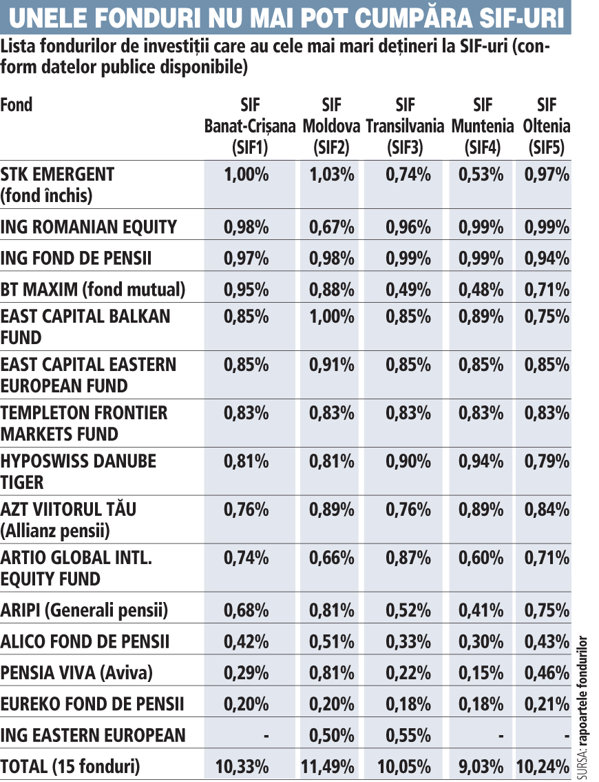

Deja, unele fonduri care sunt mai vechi pe piaţă, precum East Capital sau Hyposwiss, au atins pragul de 1%.

La fel se întâmplă şi cu fondul ING Romanian Equity sau cu fondul de pensii al ING, care nu mai pot cumpăra acţiuni la SIF-uri deoarece au 1%. În condiţiile în care fondurile de pensii locale devin tot mai mari, ele au nevoie de acţiuni lichide în care să-şi plaseze banii, iar în lipsa unor listări noi, cum ar fi cele mult-promise ale companiilor din sectorul energetic, acţiunile lichide sunt tot mai rare. Astfel, fondurile de pensii care administrează banii salariaţilor români ajung să investească în companii din Germania, Franţa, Polonia sau Austria.

Pentru micii acţionari ai SIF-urilor, faptul că aceste fonduri pot cumpăra mai multe acţiuni înseamnă că va exista susţinere pentru preţul acţiunilor, iar decalajul dintre capitalizare şi valoarea activelor se va reduce. Deci, potenţial pentru creşterea acţiunilor.

Ar fi de dorit ca odată ce investitorii în SIF-uri devin mai puternici, aceştia să se implice mai mult şi în administrarea acestor companii. Să aducă know-how-ul lor de manageri de fonduri locali sau internaţionali şi la SIF-uri, să le eficientizeze şi să le facă mai profitabile. Deocamdată însă, implicarea managerilor privaţi la SIF-uri este redusă. De exemplu, din cei nouă candidaţi pentru un loc în consiliul de administraţie al SIF Moldova, majoritatea sunt din aceeaşi categorie cu preşedinţii SIF, adică oameni care au lucrat sau lucrează în instituţii de stat şi care au beneficiat sau încă beneficiază de sprijin politic.

Poate că ridicarea pragului de deţinere de la 1% la 5% va aduce şi eliberarea SIF-urilor de sub controlul politic, pe care investitorii o aşteaptă de peste zece ani.

Istoria pragului la SIF-uri

Pragul de deţinere la SIF-uri a fost introdus la scurt timp după înfiinţare, cu justificarea că ar proteja interesele milioanelor de acţionari rezultaţi în urma programului de privatizare în masă al guvernului Văcăroiu şi ar împiedica preluarea activelor SIF de către anumite grupuri de interese. Nu este clar cine a propus acest prag. Iniţial, limita era de 0,1%. Preşedinţii SIF-urilor, numiţi politic, au devenit extrem de influenţi.

În 2005, Parlamentul a hotărât majorarea pragului de deţinere de la 0,1% la 1%, decizie care a determinat explozia acţiunilor SIF pe bursă. Preţul acţiunilor aproape s-a triplat pe parcursul acelui an. Ulterior, la presiunea şefilor SIF, a fost introdus un amendament care prevedea că pragul de 1% se aplică şi în cazul unui grup de investitori care acţionează în mod concertat. CNVM a lăsat consiliile de administraţie ale SIF să decidă care acţionari acţionează în mod concertat.

În iunie 2009, senatorul Ovidiu Marian împreună cu mai mulţi parlamentari atât de la putere, cât şi din opoziţie iniţiază un proiect de lege care prevede eliminarea pragului la SIF-uri. Iniţiativa a venit după ce investitorii au reclamat abuzuri din partea conducerilor SIF la adunările generale din aprilie 2009 când s-au ales membrii consiliilor de administraţie. Cel mai mare scandal a fost după AGA de la SIF Banat-Crişana (SIF1), unde un grup de investitori puternici, printre care şi Horia Ciorcilă de la Banca Transilvania, au încercat să schimbe consiliul controlat de Ioan Cuzman, dar nu au reuşit după ce preşedintele SIF1 a folosit pragul de deţinere împotriva lor.

Pe 11 noiembrie 2009, proiectul de lege a fost aprobat de Senat, însă cu amendamentul că pragul de deţinere nu va fi eliminat, ci majorat la 5%. Chiar şi aşa, acţiunile SIF-urilor au crescut puternic pe bursă. Proiectul s-a împotmolit însă în comisiile Camerei Deputaţilor, unde a fost blocat mai mult de un an şi jumătate.

Luni 7 noiembrie 2011, Comisia de buget şi finanţe din Camera Deputaţilor a aprobat raportul favorabil asupra proiectului de majorare a pragului la SIF-uri. Acesta urmează să fie dezbătut în plen.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels