♦ Deloitte România cu sprijinul media al Ziarului Financiar a organizat cea de-a cincea ediţie a CFO Summit, un eveniment dedicat directorilor financiari şi profesioniştilor din departamentele financiare ale companiilor ♦ Directorii financiari din România se uită la 2024 cu optimism, dar rămân prudenţi pentru că sunt riscuri mari

Anul 2024 va fi bun, sunt de părere directorii financiar care au fost prezenţi la cea de-a cincea ediţie a Deloitte CFO Summit. Cu toate acestea, specialiştii din departamentele financiare rîmân prudenţi, pentru că încă sunt riscuri la adresa economie şi businessului, cum ar fi inflaţia sau evoluţiile pe plan geopolitic.

„Dincolo de orice perspectivă filosofică din care optimismul este un imperativ moral, chiar cred că avem motive concrete şi raţionale de încredere în perioada care urmează“, a spus Alexandru Reff, country managing partner, Deloitte România şi Moldova.

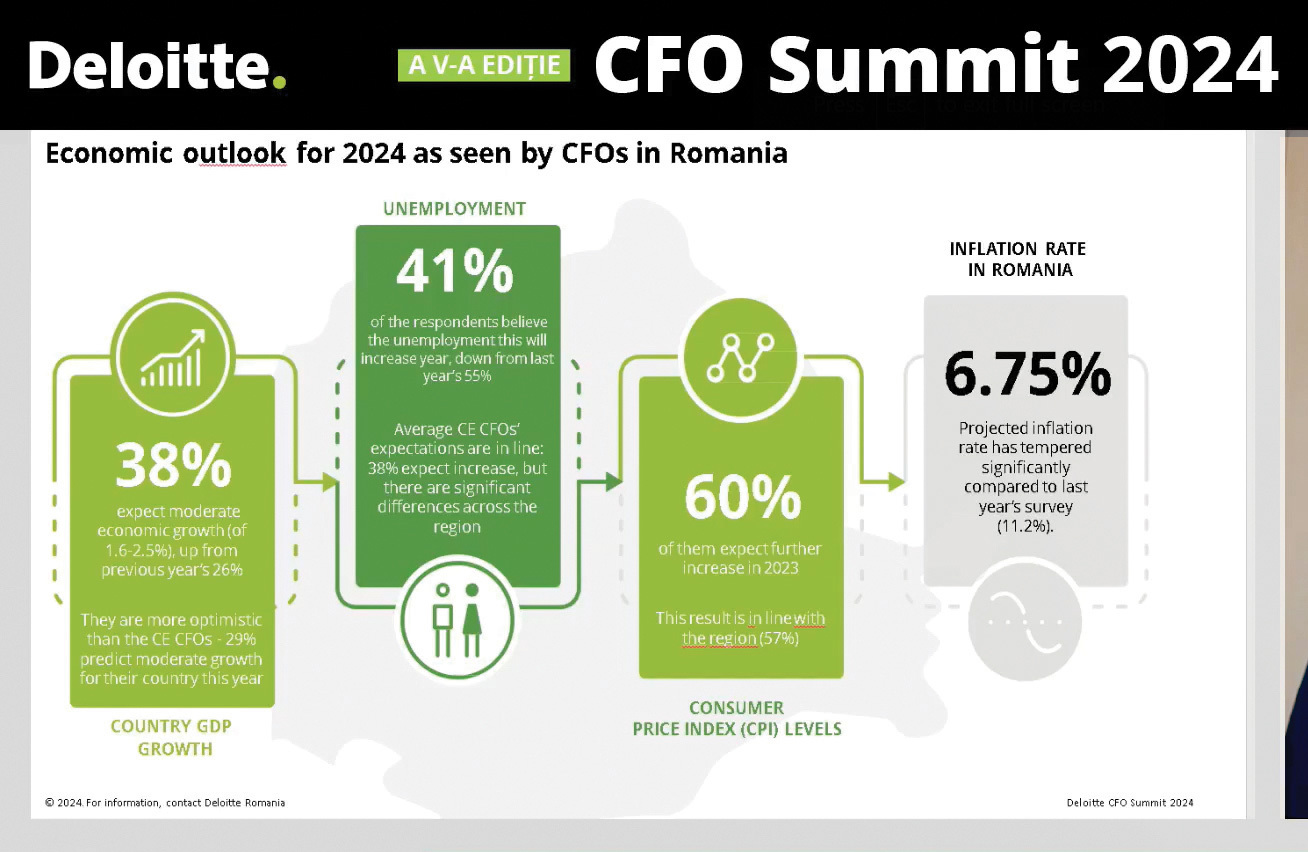

Videoconferinţa a prilejuit lansarea studiului anual Deloitte CFO Survey, studiu care a relevat că directorii financiari din România sunt mai optimişti decât omologii lor din regiune în privinţa economiei şi a businessului. „Directorii financiari din România sunt relativ optimişti, mai optimişti decât omologii lor din Europa Centrală şi de Est, astfel că 38% consideră că România va avea în 2024 o creştere economică moderată, între 1,5 şi 2,5%, faţă de 60% ponderea directorilor financiari din Europa Centrală şi de Est, care apreciază că de fapt, creşterea economică va fi mai degrabă redusă, sub 1,5%“, a spus Zeno Căprariu, partener audit la Deloitte România şi coordonatorul CFO Program în România.

Cu toate acestea, directorii financiari sunt mai prudenţi în prognoze decât analiştii financiari şi decât guvernul României, care văd, în general, o creştere economică de 3% în România în 2024.

Cea mai mare preocupare din departamentele financiare este mai degrabă implementarea planurilor de investiţii, au mai declarat speakerii conferinţelor. „Pentru noi, provocarea cea mai mare este planul de investiţii pe care ni l-am propus, împreună cu grupul. Noi avem un plan de investiţii pentru o perioadă de trei ani pentru 2024-2026, plan strategic care a fost prezentat la Capital Market Day la Londra. Pe partea de energie regenerabilă, avem un plan foarte ambiţios. Ne dorim să creştem capacităţile de producţie de la 600 de megawaţi cât avem în prezent, până la 2 GW la sfârşitul anului 2026“, a declarat Răzvan Popescu, CFO, PPC România, compania care a achiziţionat Enel în România.

Directorii financiari au mai vorbit şi despre cum au asimilat modificările fiscale care au intrat în vigoare, în cea mai mare parte, de la 1 ianuarie 2024.

„Noi percepem mediul actual macroeconomic destul de volatil şi destul de impredictibil. Stabilitatea fiscală este o coloană vertebrală a mediului de afaceri şi 2023 a venit cu o revoluţie din punct de vedere fiscal. Iar această revoluţie fiscală a pus foarte multă presiune pe mediul de business. Deci, ceea ce ne dorim din pentru 2024 e să vedem mai multă stabilitate şi predictibilitate“, a spus Nadia Reischel, senior manager finance & accounting la Ford Otosan Craiova.

Alexandru Reff, country managing partner, Deloitte România şi Moldova

♦ Ultimii cinci ani au fost marcaţi de incertitudini fără precedent care ar fi putut fiecare în parte să provoace uriaşe dificultăţi companiilor şi cred că s-a instalat un climat greu de caracterizat din prisma segmentului de business.

♦ Cel puţin, eu văd contradicţii multiple între pe de o parte aşteptarea permanentă a unei intensificări a dificultăţilor, poate chiar a unei recesiuni, pe de altă parte conştientizarea oportunităţilor multiple de creştere, de dezvoltare, de reinventare, ceea ce probabil că a ţinut în mişcare investiţiile, finanţările, tranzacţiile şi comerţul în general.

♦ 2024 va marca o evoluţie pozitivă a economiei româneşti în ansamblu, creşterea urmând să accelereze spre 2,9% sau chiar 3,4%, depinde de cine calculează. Guvernul este întotdeauna cel mai optimist. Inflaţia ne aşteptăm să scadă, sper eu spre un nivel de 4,7-5,8%, cea mai optimistă este Banca Naţională. Avem stabilitate politică şi ne putem aştepta să continue şi după alegeri.

♦ Perspectiva generală din sondajul nostru este ceva mai rezervată decât m-aş fi aşteptat. Risc să speculez că explicaţiile ar putea ţine atât de momentul în care s-a derulat sondajul, cât şi de natura directorilor financiari, aceştia fiind în mod natural mai prudenţi, pentru că trebuie să gestioneze riscurile şi costurile. Mi se pare mai evident acest aspect în predicţiile mai rezervate de creştere economică şi îngrijorările mai mari decât m-aş fi aşteptat legate de creşterea impozitului pe profit şi TVA.

♦ Climatul general de business este mai degrabă unul de concentrare pe creştere, investiţii şi transformări. Sigur că aceste transformări vin şi dintr-o zonă defensivă, de gestionare a costurilor, dar nu aş spune că ne găsim într-un climat de scepticism sau neîncredere, ci într-unul de concentrare pe multiplele oportunităţi, care vin odată cu transformările din societate şi business.

Nadia Reischel, senior manager finance & accounting, Ford Otosan Craiova

♦ Noi percepem mediul actual macroeconomic destul de volatil şi destul de impredictibil. Stabilitatea fiscală este o coloană vertebrală a mediului de afaceri şi 2023 a venit cu o revoluţie din punct de vedere fiscal. Iar această revoluţie fiscală a pus foarte multă presiune pe mediul de business. Deci, ceea ce ne dorim din pentru 2024 e să vedem mai multă stabilitate şi predictibilitate.

♦ Am comunicat de nenumărate ori în spaţiul public că dorinţa noastră şi speranţa noastră este să nu mai vedem noi taxe care să vină şi să ne împovăreze.

♦ Dacă ne legăm numai de exemplu de această taxă pe cifra de afaceri. Este o taxă care este foarte puţină uzitată, aplicată în foarte puţine ţări la nivel global şi atunci ne zbatem să înţelegem care este beneficiul. Este o presiune pe care o simţim atât direct, cât şi via furnizorii noştri.

Andrei Bica, CFO, Profi

♦ Din fericire pentru businessul nostru, noi am avut o creştere de două cifre anul trecut şi ne aşteptăm la ceva similar anul acesta. Volumetric, cel puţin în ultima perioadă de timp se simte o oarecare reducere a volumelor. Vorbim de o cifră redusă. Continuă însă creşterea pe valoare.

♦ Un exemplu concret pentru retail ar fi această a doua creştere de salariu minim care a avut loc 1 octombrie, încă 10% după ce crescuse deja cu 18% de la 1 ianuarie, care nu s-a văzut imediat, dimpotrivă. Cum spuneam, spre sfârşit de an, am vândut bine, dar din punct de vedere volumetric clar vânzările au fost în scădere. Deşi salariul minim a crescut şi implicit când creşte salariul minim creşte şi salariu mediu în ţară

♦ În calitatea ta de director financiar, provocările acestui an sunt cum continui să-mi finanţez creşterea, pentru că noi, până vom primi aprobarea la Consiliul Concurenţei, urmând modelul actual de business, continuăm să creştem. Avem un buget de CAPEX foarte ambiţios. Ca în fiecare an, bugetul nostru de CAPEX este de peste 100 de milioane de euro.

Dr. Alexander Boersch, economistul-şef şi coordonatorul diviziei de cercetare, Deloitte Germania

♦ Economia Germaniei nu merge rău, dar se poate şi mai bine. Anul trecut Germania a fost în recesiune, o recesiune uşoară. În acest an va fi mai bine, vom vedea o creştere mică, dar este un proces de tranziţie şi în special prima parte a anului nu va fi uşoară pentru industria germană.

♦ Sunt mai multe motive pentru dificultăţile economice din Germania. Este dependenţa de industrie, care a fost lovită puternic. Economii bazate pe servicii, cum este economia Spaniei, au mers mult mai bine. Al doilea motiv este faptul că industria germană suferă din cauza dobânzilor mari şi avem şi o problemă demografică.

♦ Indexul economic PMI (Purchasing Manager Index), care dacă este sub 50 înseamnă contracţie economică, iar dacă este peste 50 înseamnă expansiune, dacă te uiţi la Germania şi zona euro, anul 2023 a început pesimist, cu îngrijorări majore, dar care nu s-au concretizat.

♦ Inflaţia merge în direcţia bună şi nu va fi un subiect proeminent în 2024.

♦ Economia Germaniei nu merge rău, dar se poate şi mai bine. Anul trecut Germania a fost în recesiune, o recesiune uşoară. În acest an va fi mai bine, vom vedea o creştere mică, dar este un proces de tranziţie şi în special prima parte a anului nu va fi uşoară pentru industria germană.

♦ Este foarte puţin probabil să vedem scăderi ale ratei dobânzilor în aprilie, cu atât mai puţin în martie.

Ioana Birta, CFO, TeraPlast

♦ 70% din afacerile grupului Teraplast sunt pe segmentul instalaţi, care înseamnă reţele de apă, canalizare, gaz, iar aceste acest sector, alimentat de fondurile publice şi de fonduri europene, a avut o evoluţie pozitivă în a doua jumătate a anului trecut. Ne aşteptăm ca acest trend să se menţină anul acesta şi deocamdată primele două luni din an confirmă acest lucru.

♦ Pe alte sectoare ne aşteptăm la uşoare contracţii. În ce sectoare vorbim aici? În special de ferestre. Este un sector care a avut o contracţie a segmentului de retail de aproximativ 40% anul trecut şi nu ne aşteptăm la creşteri de cifră de afaceri anul acesta. A fost pentru noi o oportunitate de a ne reorienta de la segmentul retail, care reprezintă 70% din cifra de afaceri pe ferestre şi uşi, către proiecte, proiecte de construcţii şi de reabilitări.

♦ În privinţa legislaţiei pe salariile în construcţii, ne-a afectat doar societatea TeraGlass, unde am avută creşteri semnificative de salarii. Salariul mediu a crescut cu aproximativ 46% şi în cea mai mare parte am reuşit acolo să transferăm în piaţa aceste costuri.

Răzvan Popescu, CFO, PPC România

♦ Deocamdată cererea de energie este în continuare la un nivel redus decât în faţă de anii precedenţi şi mă refer aici la anul 2022. În principal sunt mai multe cauze care au generat această reducere de cerere la energie. Pe de o parte am văzut că şocurile preţurilor ridicate la energie au determinat o scădere a activităţii la clienţii mari industriali.

♦ Pe de altă parte vedem tehnologii noi care sunt implementate pentru reducerea consumului. Menţionez aici ca şi exemplu iluminatul, dar în acelaşi timp există şi tehnologii, bineînţeles pe parte de clienţi industriali, unde vedem o reducere a consumului.

♦ Pentru noi, provocarea cea mai mare este planul de investiţii pe care ni l-am propus, împreună cu grupul. Noi avem un plan de investiţii pentru o perioadă de trei ani pentru 2024-2026, plan strategic care a fost prezentat la Capital Market Day la Londra. Pe partea de energie regenerabilă, avem un plan foarte ambiţios. Ne dorim să creştem capacităţile de producţie de la 600 de megawaţi cât avem în prezent, până la 2 GW la sfârşitul anului 2026.

George Călinescu, CFO, Banca Transilvania

♦ Evoluţia creditării o aşteptăm să fie la un nivel pozitiv în 2024. Pe de-o parte, există încă programe guvernamentale, dar şi evoluţii din partea mediului antreprenorial care au nevoie de a se dezvolta. Pentru noi, anul 2023, aşa cum ştiţi, a venit cu o evoluţie peste nivelul pieţei, cu 12,5% creştere şi dacă ne ducem pe sectoare şi retail şi pe corporate am crescut peste nivelul mediu al competiţiei noastre

♦ Noi am ajuns la un nivel mediu de aproape 2 milioane de tranzacţii cu cardul pe zi. Asta ne arată că gradul de bancarizare creşte, dar mai e în loc de creştere şi o să vedem creşteri şi pe activităţile care nu sunt strict legate de partea de creditare în următorii ani.

♦ Noi credem că, macroeconomic, 2024 va fi un an relativ bun. Aţi văzut estimările, inclusiv la nivel european, chiar dacă există scenarii care analizează posibilitatea unor întârzieri în reducerea dobânzilor şi, respectiv, în accelerare evoluţiilor pozitive din economie, scenariul de bază este unul în care dobânzile vor scădea. Poate nu în luna următoare, dar vor scădea undeva spre jumătatea anului

Zeno Căprariu, partener audit, Deloitte România şi coordonatorul CFO Program în România

♦ Directorii financiari din România sunt relativ optimişti, mai optimişti decât omologii lor din Europa Centrală şi de Est, astfel că 38% consideră că România va avea în 2024 o creştere economică moderată, între 1,5 şi 2,5%, faţă de 60% ponderea directorilor financiari din Europa Centrală şi de Est, care apreciază că de fapt, creşterea economică va fi mai degrabă redusă, sub 1,5%.

♦ Pe de altă parte, există o pondere însemnată de 16% care consideră că creşterea economică a României va fi peste 2,5%. În orice caz, predicţiile economice ale directorilor financiar se situează sub predicţiile oficiale ale Băncii Naţionale ale României. Şi asta din motivele cumva expuse deja şi de Alexandru. Sunt foarte multe riscuri şi incertitudini, atât locale, cât şi regionale şi globale.

♦ În ce priveşte indicele preţurilor de consum, marea majoritate a directorilor financiari se aşteaptă să crească, ceea ce nu e o surpriză, pentru că deşi inflaţia a avut un trend descendent faţă de 2022, totuşi există în continuare presiune inflaţionistă determinată de creşterea salariului minim, dar şi de creşterea taxelor anunţată de guvern la finele anului 2023.

♦ Deşi 38% dintre respondenţi sunt extrem de pozitiv vizavi de evoluţia economică a României, totuşi doar 26% cred că această evoluţie pozitivă a economiei româneşti se va reflecta şi în performanţa financiară a companiilor pe care le reprezintă.

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE