Creşterea economică este una din temele importante aflate în dezbatere, cu precădere în etapa actuală de redresare, iar datele privind creşterea din trimestrul 2 au redeschis diverse întrebări privind sustenabilitatea evoluţiilor din economia noastră. Dincolo de riscurile sanitare, care continuă să fie prezente, economia are nevoie mai mult ca oricând de stabilitate şi predictibilitate.

În marea lor majoritate, opiniile specialiştilor au indicat un element comun, anume faptul că economia post-pandemie marchează un reviriment neaşteptat. Din acest punct încep însă disputele, date fiind şi preocupările privind creşterea preţurilor şi nivelul de trai al oamenilor: de unde vine această creştere economică – „din consum ori din investiţii?”, sau „unde se duce creşterea economică în contextul post-pandemie?”.

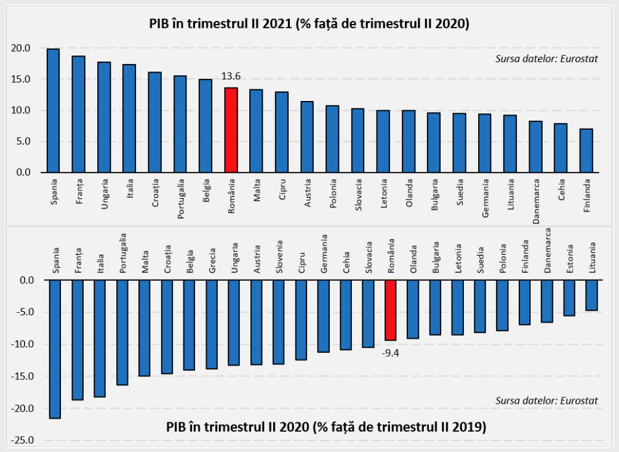

Dacă ne uităm pe harta europeană a creşterii economice, avansul de 13% din trimestrul 2 al anului curent plasează România între ţările cu performanţe bune, în raport cu scăderea economică aferentă contextului de lockdown din 2020.

Astfel, România reuşeşte să revină la nivelul PIB de dinaintea pandemiei. Calculele arată că PIB în Q1, respectiv Q2 2021, a crescut cu 2,2%, respectiv 1,7%, faţă de Q1 şi Q2 2019, pentru a lua ca reper anul de dinaintea pandemiei.

Dacă ne raportăm însă la 2020, creşterea economică pe semestrul I al anului curent este de 6,5%. În aceste condiţii, pentru materializarea prognozei actuale de 7% creştere economică în 2021, dinamica economiei pe semestrul 2 ar trebui să accelereze cu circa 7,2%. De aici probabil şi unele opinii că rezultatele din Q2 2021 ar fi sub aşteptări.

De unde vine creşterea economică…

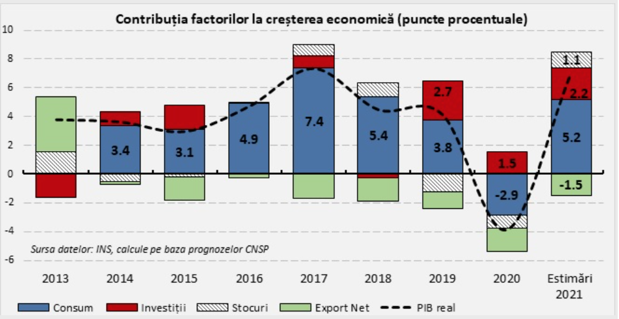

Pentru a vedea în ce măsură creşterea economică se bazează pe consum, respectiv pe investiţii, trebuie să analizăm contribuţiile factorilor la creşterea PIB, atât ca raport relativ, cât şi în dinamică faţă de anii anteriori.

Graficul de mai jos evidenţiază, în puncte procentuale, măsura în care consumul, investiţiile şi exportul net „contribuie” la creşterea economică. Astfel, potrivit estimărilor Comisiei Naţionale de Strategie şi Prognoză aferente anului curent, cele 7 puncte procentuale de creştere economică se compun din: + 5,2 puncte procentuale datorate consumului, + 2,2 puncte procentuale datorate investiţiilor brute, + 1,1 din variaţia stocurilor şi – 1,5 puncte procentuale aferente deficitului balanţei comerciale, care se adânceşte progresiv.

Datele arată că, în proporţie covârşitoare, creşterea economică se bazează pe consum, ceea ce era de aşteptat pe fondul pandemiei, când comportamentul economic a fost unul prudent şi oamenii au amânat diverse achiziţii. De altfel, revenirea din criza pandemică nici nu se putea concepe fără un driver cheie din partea consumului.

Trebuie să fim sinceri în privinţa economiei şi să acceptăm realitatea că, în anul post-pandemie, creşterea economică este antrenată prioritar de revenirea consumului. Nu trebuie neglijată această evoluţie previzibilă, când consumul a revenit rapid şi în forţă. De altfel, în vremuri de normalitate, consumul este indicator al prosperităţii şi al nivelului de trai. Nu este greşit să revenim din pandemie pe baza consumului, însă trebuie văzut unde se duce acest consum şi dacă antrenează producţia naţională în mod sustenabil.

Pe de altă parte, investiţiile cunosc un reviriment remarcabil în comparaţie cu anii premergători crizei, poate cu excepţia anului 2019, atunci când formarea brută de capital fix „explica” 2,7 puncte procentuale din creşterea economică anuală de 4,1%.

Începând cu anul curent, investiţiile din economie sunt estimate cu un ritm de creştere superior celui al consumului, evoluţie promiţătoare pentru schimbarea modelului de creştere în anii următori. Însă, avansul estimat al investiţiilor se bazează preponderent pe sectorul bugetar (+22%) şi în mai mică măsură pe investiţiile private (+5,8% în termeni reali).

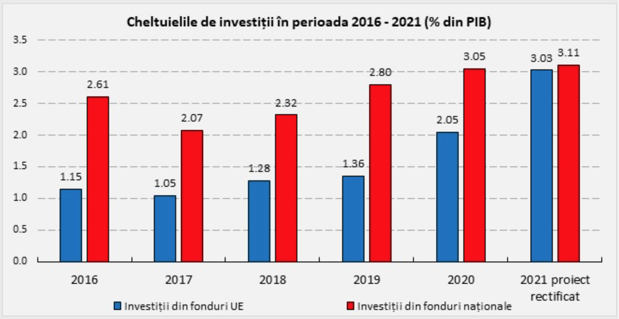

Sunt evidente priorităţile în materie de investiţii publice, iar implementarea eficientă a PNRR poate aduce un boom în această privinţă. În prezent, prin proiectul de rectificare bugetară, cheltuielile totale pentru investiţii cresc la 68,5 miliarde lei, alocări distribuite echilibrat între fondurile europene (33,8 miliarde lei) şi cele naţionale (34,7 miliarde lei). Pe viitor, însă, balanţa trebuie să încline hotărâtor în favoarea fondurilor europene.

În privinţa acestor „investiţii publice”, factorul cheie ţine de calitatea execuţiei bugetare. Implementarea proiectelor de investiţii trebuie să meargă în ritm accelerat în restul anului, astfel încât execuţia bugetară să recupereze întârzierile şi prevederile bugetare să fie integral realizate, dincolo de influenţele nominale provenite din creşterea puternică a preţurilor la unele materiale, precum cele de construcţii, de exemplu.

O atenţie deosebită trebuie atribuită investiţiilor private, deoarece sectorul privat este locomotiva sustenabilă în economia de piaţă. Adeseori, proiectele de investiţii publice sunt suspectate de misalocări ori caracter discreţionar – cum a fost cazul PNDL. Spre deosebire, investiţiile private sunt economice par excellence, căci doar acestea suportă riscul antreprenorial şi trebuie validate de piaţă, prin calcule de profitabilitate.

În această privinţă, sectorul antreprenorial românesc se redresează şi el treptat, evident în ritmuri diferite de la un sector la altul, în ciuda faptului că unele scheme de ajutor de stat (M2 şi M3) aşteptate în 2021 au întârziat sau au fost amânate.

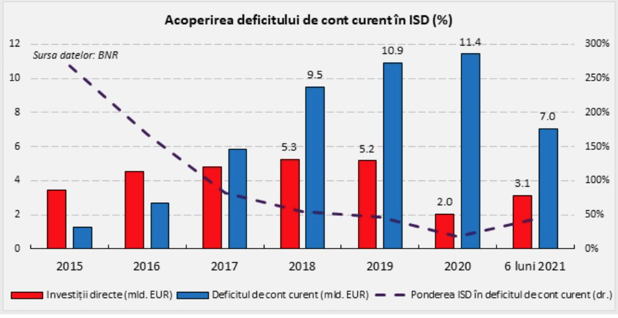

Trebuie însă remarcate evoluţiile pozitive din sfera investiţiilor străine directe, care şi-au revenit rapid faţă de căderea din anul 2020, în contextul unui mediu investiţional extern caracterizat de abundenţa lichidităţii pe pieţele financiare.

Dinamica pozitivă a investiţiilor străine directe este însă contrabalansată de adâncirea accelerată a deficitelor externe, ceea ce face ca acoperirea deficitului de cont curent în ISD să reintre pe un trend descrescător. Tocmai de aceea este esenţial gradul în care creşterea economică din anii următori va reuşi să atenueze povara deficitelor externe.

Unde se duce…

Dacă ne întrebăm unde se duce creşterea economică, trebuie respinse de la bun început unele interpretări speculative, care pretind, de exemplu, că „degeaba avem creştere economică dacă aceasta nu se vede în buzunarele oamenilor”. În general, în anii de ieşire din crize, economia se recuperează iar creşterea economică nu poate fi la fel de incluzivă precum în perioadele de normalitate în dinamica economică.

Cu toate acestea, pot fi menţionate evoluţiile pozitive aşteptate, cum ar fi reducerea ratei şomajului sub 5%, creşterea numărului mediu de salariaţi cu peste 100 de mii de persoane, dar şi creşterea câştigului salarial mediu cu circa 7%, ceea ce lasă loc unei creşteri salariale reale de aproape 3%, aşa cum rezultă din estimările recente ale Comisiei Naţionale de Strategie şi Prognoză.

Trebuie să recunoaştem că, în anul ieşirii din criză, creşterea veniturilor nu este o realizare tocmai facilă. Revenirea economică actuală arată, totuşi, consolidarea unui cadru de producţie şi investiţii mai favorabil creşterii veniturilor în viitor.

În privinţa situaţiei fiscal-bugetare, revizuirea prognozei de creştere economică de la 4,3% – la momentul legii bugetului, la o creştere de 7% a PIB real, vine cu estimări dintre cele mai consistente în planul veniturilor bugetare. Astfel, veniturile bugetare sunt estimate să crească cu 17,6 miliarde lei faţă de legea bugetului. Realizarea acestor venituri preconizate va fi efectul nemijlocit al creşterii economice.

Însă, în ciuda creşterii puternice a veniturilor, bugetul naţional încă nu intră pe traiectoria de consolidare care ar fi corespuns acestui plus de creştere economică. Prima rectificarea bugetară lasă practic neschimbat deficitul bugetar, ca pondere în PIB, aşteptând probabil confirmarea estimărilor.

O provocare esenţială rămâne însă controlul unor categorii de cheltuieli, care au făcut salturi neaşteptate în raport cu programul bugetar iniţial.

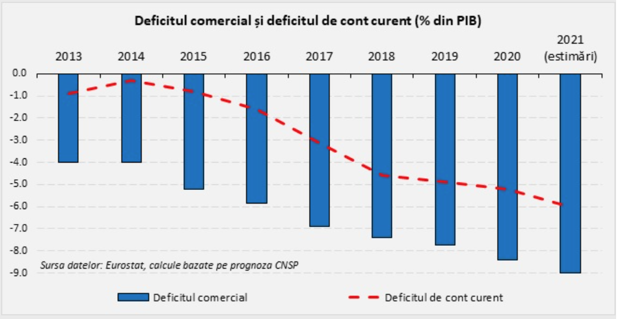

În privinţa evoluţiilor macro pe partea de utilizare a PIB, avansul consistent al consumului atrage adâncirea deficitului comercial şi a deficitului de cont curent.

Astfel, aşa cum am mai arătat, în ciuda creşterii economice dar mai bine spus şi datorită factorilor acesteia, dezechilibrele externe se adâncesc mult peste nivelurile pre-pandemie. Deficitul de cont curent arată că în continuare consumăm mai mult decât producem.

Adâncirea deficitului de cont curent din ultimii ani a fost determinată în principal de deteriorarea balanţei comerciale a mărfurilor, în condiţiile în care România manifestă o dependenţă structurală faţă de importurile pentru anumite categorii de bunuri.

De exemplu, din grupa bunurilor care generează deficit comercial, 4 categorii de bunuri cumulează circa 50% din deficitul comercial total în perioada 2019-2021, respectiv substanţe şi produse chimice, petrol brut şi gaze naturale, produse alimentare, calculatoare şi produse electronice.

Dintre acestea, categoria produselor chimice reprezintă 18% iar produsele alimentare 12% din deficitul comercial total, în creştere faţă de anii anteriori. Aceste evoluţii arată cum creşterea consumului intern se transferă în bună măsură în creşterea importurilor, ceea ce dezavantajează producţia locală.

Problema cu aceste deficite externe este că România face notă discordantă faţă de ţările din regiune, care acumulează în această perioadă excedente comerciale. Sunt evoluţii contrastante care trebuie să ne dea de gândit în privinţa competitivităţii noastre externe. Ameliorarea acesteia necesită măsuri eficiente de promovare a exporturilor şi o strategie inteligentă de atragere a investiţiilor productive.

La evoluţiile macroeconomice de mai sus se adaugă inflaţia, iar creşterea puternică a preţurilor la energie electrică, gaze naturale şi carburanţi arată că provocările în planul deciziilor de politică economică nu sunt deloc puţine în perioada următoare.

În privinţa creşterii preţurilor la produsele energetice, protejarea corespunzătoare a consumatorilor vulnerabili devine prioritatea zero a toamnei, aşa cum guvernul a anunţat deja. Din păcate, scumpirea produselor energetice, generată preponderent de factori exogeni, s-a suprapus în mod nefericit peste etapa de liberalizare a pieţei de energie, când consumatorii casnici ar fi trebuit să resimtă beneficiile scăderii preţurilor.

Deşi creşterea economică este uneori stimulată de mici „doze” inflaţioniste, şocurile de amploare ale unor preţuri cheie, precum cele la materiale de construcţii, energie electrică, gaze naturale, pot ajunge să perturbe serios sectorul productiv, cu consecinţe economice şi sociale dintre cele mai profunde şi de durată.

În prezent, excesul de cerere existent în economia globală trage în sus atât producţia, cât şi preţurile – aflate şi sub presiunea distorsiunilor pe lanţurile de aprovizionare în cazul unor materii prime şi materiale. Însă, pe măsură ce inflaţia şi datoriile publice devin realităţi tot mai îngrijorătoare, politica economică va marca o schimbare de direcţie, pentru a face totodată chiar damage control post relansare economică.

La scară globală, actualul context macroeconomic dezvăluie un trade-off care trebuie să preocupe decizia de politică economică. Soluţia anti-inflaţionistă de temperare a cererii, prin întărirea politicii monetare şi reducerea deficitelor bugetare, va încetini creşterea preţurilor, dar va domoli şi creşterea economică, în anii următori. În acest sens, în traducere liberă, etapa dobânzilor mici şi a deficitelor mari se apropie de sfârşit.

Tocmai de aceea, în cazul României este esenţială demararea reformelor structurale, care să genereze sustenabilitate în planul creşterii economice şi în finanţele publice. Succesul implementării PNRR este un factor esenţial pentru schimbarea de paradigmă.

Cosmin Marinescu este consilier prezidenţial - Departamentul Politici Economice şi Sociale.