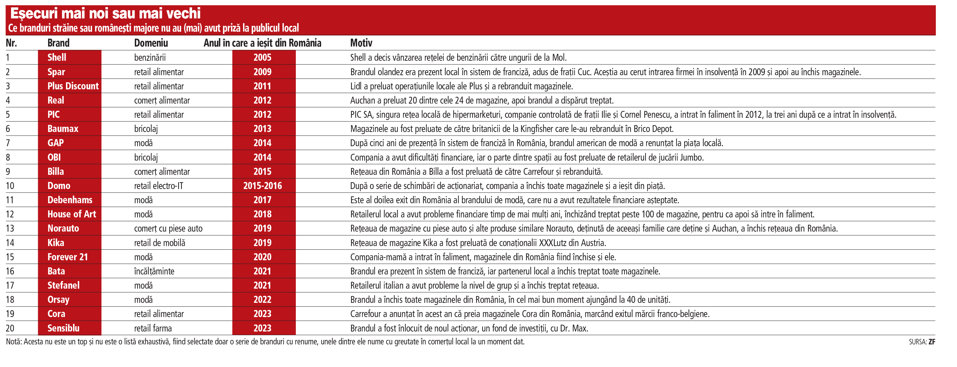

♦ Brandul de comerţ alimentar Cora va dispărea de pe piaţa locală după ce Carrefour va face rebrandingul magazinelor preluate ♦ Similar, marca de farmacii Sensiblu a fost înlocuită cu Dr. Max ♦ Nici Orsay nu mai este un nume prezent în moda românească după ce toate magazinele autohtone au fost închise, în cel mai bun moment reţeaua ajungând la 40 de unităţi ♦ Pe o piaţă dominată clar de mărci internaţionale de renume, în retailul de orice fel, de la sectorul alimentar la cel cu piese auto şi de la modă la bricolaj, există însă şi branduri româneşti, dar şi străine care nu au rezistat în România ♦ Care au fost motivele din spatele acestor exituri şi eşecuri?

Din raţiuni financiare de cele mai multe ori, dar şi pentru că au primit o ofertă de nerefuzat de la concurenţă în anumite cazuri, o serie de branduri străine şi româneşti de retail au decis să părăsească „ringul“, adică piaţa locală. Unele au dispărut de tot din peisajul mondial, altele au decis să îşi concentreze atenţia pe alte pieţe. Cele mai multe exituri s-au soldat şi cu o tranzacţie, însă au existat şi cazuri în care finalul a fost parafat de un faliment sau de o închidere a unei reţele de magazine.

Piaţa de retail din România, aproape indiferent de tipul de retail – alimentar, de modă, cosmetice, bricolaj sau mobilă – este puternic concurenţială, cu numeroase branduri locale, dar mai ales străine care se luptă pentru banii pe care consumatorii autohtoni îi lasă în magazine.

Majoritatea mărcilor străine de top sunt prezente în România, cele mai multe sectoare fiind dominate de nume internaţionale care vin hotărâte să cucerească poziţii la vârful sectorului, ajutate de forţa financiară a companiei-mamă şi de notorietatea internaţională.

Carrefour, H&M, Decathlon, Leroy Merlin, Ikea sau Deichmann sunt exemple concludente în acest sens şi totodată sunt doar câteva dintre miile de nume care pun o cărămidă la construcţia retailului local. Lor li se alătură şi sute (poate chiar mii) de branduri autohtone cu greutate precum Dedeman, Mobexpert, Altex, Annabella sau Benvenuti.

Deşi în continuare, an de an, indiferent de contextul economic local, nume noi îşi găsesc loc în comerţul românesc cu amănuntul – o piaţă de 350 mld. lei anual – există şi unele reţele care pierd această luptă dură. Care sunt factorii care îşi pun umărul la aceste eşecuri? Care sunt motivele din spatele unui exit?

Uneori concurenţa puternică are un cuvânt greu de spus. Alteori, totul se reduce la bani. Sunt şi cazuri când e doar o chestiune de gust, dar asta e cel mai adesea situaţia în modă şi cosmetice.

„Brandurile britanice şi americane din modă nu au prins la publicul local pentru că acesta preferă un alt stil“, spunea anterior un executiv din domeniu încercând să explice de ce mărci precum Debenhams (Marea Britanie), GAP (SUA) sau Esprit (SUA) au ieşit din România. La polul opus, Zara, H&M sau C&A au în România rezultate financiare mult peste cele din alte ţări chiar mai dezvoltate economic şi cu salarii pe măsură.

Situaţia este similară şi în comerţul alimentar dominat de mărci străine precum Kaufland, Carrefour sau Lidl. Deşi aceste reţele se extind puternic, semn că loc de creştere există încă, numărul de exituri creşte şi el. Cora este doar cel mai recent exemplu, brandul urmând să dispară după ce Consiliul Concurenţei îşi va fi dat acordul pe tranzacţia prin care Carrefour a preluat mai micul său concurent direct. Astfel, va avea loc un proces de rebranding, iar numele Cora va dispărea, fiind înlocuit în România de către Carrefour.

Real (hipermarketuri), Billa (supermarketuri), Gmarket (supermarketuri) sau Interex (supermarketuri de mari dimensiuni) sunt alte câteva dintre cele mai importante exituri din piaţa locală. Specialiştii au pus aceste decizii pe seama faptului că piaţa este prea mică pentru numărul de jucători deja existenţi în comerţul alimentar. Iar aceste reţele erau prea mici pentru a face faţă concurenţei acerbe.

De altfel, indiferent de domeniu, companiile străine, dar nu numai, targetează primele locuri într-o piaţă. Astfel, dacă nu reuşesc într-un anumit orizont de timp să ajungă pe podium sau aproape de el, multe firme se gândesc să facă un exit, vânzarea operaţiunilor fiind făcută, în mod normal, către concurenţă. Unele dintre cele mai concludente exemple sunt vânzarea reţelei de benzinării Shell către ungurii de la Mol, preluarea hipermarketurilor Real de către Auchan sau cedarea operaţiunilor Baumax către Brico Depot.

Aceste tranzacţii îi ajută pe vânzători să recupereze măcar o parte din banii investiţi de-a lungul timpului pe o piaţă, iar pe cumpărători să îşi întărească poziţia. Uneori, operaţiunile unei companii sunt preluate de o alta care abia intră într-o ţară, cum a fost cazul Lidl cu Plus Discount. Nemţii au preluat cele 107 magazine Plus Discount pentru a avea o bază de pornire, pentru ca apoi să dezvolte şi de la zero o serie de magazine, ajungând astfel în doar câţiva ani pe podiumul comerţului alimentar din România.

An de an economia României atrage noi mărci străine care vin „la împărţirea caşcavalului“. Acest fenomen e cu atât mai evident în vremuri când economia creşte, salariile sunt şi ele pe un trend ascendent şi apetitul de consum este bun. Asta nu înseamnă că în vremuri mai dificile nu există şi atunci curajoşi.

Totuşi, an de an se scriu şi poveşti mai puţin fericite. Reţeaua de magazine cu piese auto şi alte produse similare Norauto, retailerul de mobilier Kika şi brandul de modă Forever 21 sunt trei exemple de exituri ale unor giganţi străini din România. Numărul lor e însă mult mai mare. Şi creşte continuu.

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE