Băncile mari încearcă să resusciteze vânzarea de credite de consum cu dobânzi mai mici, reduceri de comisioane sau documentaţie simplificată după ce volumul împrumuturilor a scăzut constant în ultimii trei ani, iar ţinta principală o reprezintă clienţii care au avut un comportament de plată bun în trecut sau îşi încasează salariul într-un cont deschis la banca respectivă.

"Băncile sunt forţate să-şi realizeze ţintele de profit şi calea cea mai simplă este creditul de consum, care le ajută să-şi echilibreze balanţa de venituri şi cheltuieli. Cred că unele bănci se grăbesc cu vânzarea de credite de consum, dar acest produs poate avea un impact pozitiv dacă este gestionat corect", spune Gabriel Creţu, directorul de vânzări al brokerului de credite Kiwi Finance.

Creditele de consum au cele mai mari marje de câştig (diferenţa dintre dobânda plătită la depozite şi cea încasată la credite), dar comportă şi cele mai mari riscuri pentru că nu au în spate garanţii materiale, unii clienţi fiind tentanţi să renunţe la plata ratelor imediat ce întâmpină dificultăţi financiare.

BCR, cea mai mare bancă după activele deţinute, a redus luna aceasta numărul documentelor solicitate clienţilor care vor un credit de nevoi personale şi le promite acestora un bonus de 200 de lei dacă vin cu dosarul complet în termen de cinci zile de la preaprobarea împrumutului.

Clienţii cu cont de salariu primesc tratament preferenţial, fiind scutiţi de plata comisionului de analiză a do sarului, care este de 250 de lei pentru clienţii standard. Creditul are o dobândă fixă de 15,9% pe an, costul efectiv depăşind însă 17% pe an.

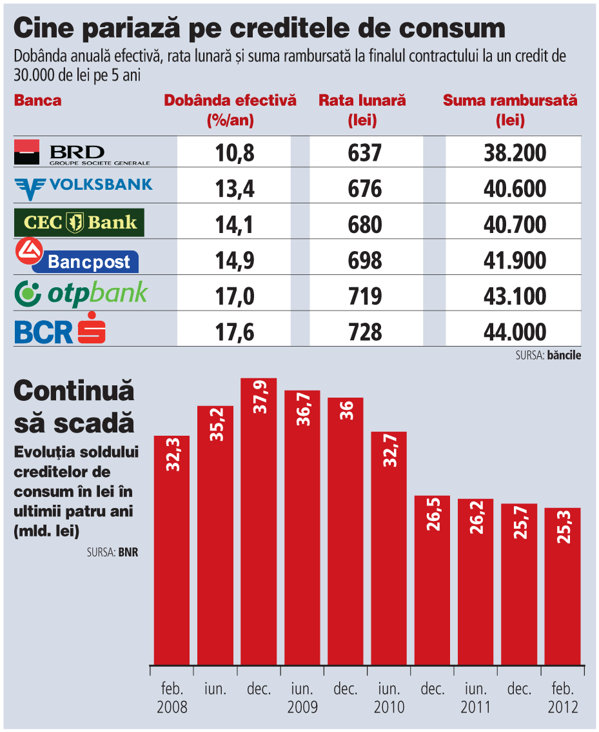

Cea mai agresivă ofertă a fost aruncată pe piaţă de francezii de la BRD SocGen, care vin cu dobândă anuală efectivă de 11% pe an la un credit de 30.000 de lei acordat pe o perioadă de 5 ani.

Banca derulează o promoţie până la sfârşitul lunii iunie şi a eliminat comisionul de analiză. De exemplu, la un credit de 30.000 de lei pe 5 ani, rata lunară este de 637 de lei, iar suma totală achitată de client ajunge la 38.200 de lei.

Bancherii au încercat de mai multe ori în criză să resusciteze vânzările de credite de consum cu diverse promoţii, fără să găsească însă prea mulţi clienţi buni dispuşi să se îndatoreze. Acum băncile se simt încurajate să testeze din nou această piaţă după ce BNR a redus dobânda-cheie la lei până la un minim de 5,25% pe an, iar lichiditatea pe piaţă a crescut vizibil.

Situaţia favorabilă de pe piaţă a convins inclusiv băncile care renunţaseră la vânzarea de credite fără garanţii odată cu apariţia crizei să revină pe această piaţă. Austriecii de la Volksbank au relansat în această primăvară oferta de credite de consum şi au venit cu dobândă anuală efectivă de 13,4% pe an, ceea ce echivalează cu o rată lunară de 676 de lei la un împrumut de 30.000 de lei pe o perioadă de 5 ani.

Situaţia favorabilă de pe piaţă a convins inclusiv băncile care renunţaseră la vânzarea de credite fără garanţii odată cu apariţia crizei să revină pe această piaţă. Austriecii de la Volksbank au relansat în această primăvară oferta de credite de consum şi au venit cu dobândă anuală efectivă de 13,4% pe an, ceea ce echivalează cu o rată lunară de 676 de lei la un împrumut de 30.000 de lei pe o perioadă de 5 ani.

Volksbank renunţase la vânzarea de credite către populaţie în 2009 pe fondul deteriorării rapide a calităţii portofoliului, în toamna anului trecut revenind pe segmentul de retail cu împrumuturi garantate cu ipotecă. Creditul de consum lansat luna aceasta nu are comisioane de analiză sau de administrare.

Şi banca de stat CEC Bank a lansat o ofensivă pe creditul de consum, reducând la jumătate comisionul de analiză a dosarului pentru împrumuturile contractate până la sfârşitul lunii iunie. Dobânda anuală efectivă la un credit de 30.000 de lei ajunge la 14% pe an, ceea ce înseamnă o rată lunară de 680 de lei. Clienţii care îşi încasează salariul într-un cont deschis la bancă pot accesa o sumă de până la 50.000 de lei.

Cel mai recent anunţ referitor la intrarea în competiţia creditelor de consum a fost făcut de grecii de la Bancpost, care susţin că personalizează preţul creditului în funcţie de profilul de risc al fiecărui client şi de istoricul de plată al acestuia.

Rata lunară la un credit de 30.000 de lei pe cinci ani este de circa 700 de lei.Bancherii nu mai pot vinde din acest an credite de consum pe perioade mai lungi de cinci ani.

Mai mult, piaţa merge acum spre creditele în lei pentru că BNR a interzis vânzarea de credite în valută fără garanţii de minimum 133% din valoarea împrumutului.

Mai mult, piaţa merge acum spre creditele în lei pentru că BNR a interzis vânzarea de credite în valută fără garanţii de minimum 133% din valoarea împrumutului.

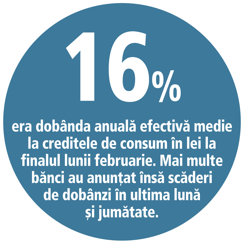

Dobânda anuală efectivă medie la creditele de consum în lei ajungea la 16% pe an în februarie, fiind mult sub nivelul de maxim de 25% pe an atins în criză.

Cele mai multe reduceri de dobândă au fost anunţate însă în lunile martie şi aprilie. Soldul creditelor de consum în lei, unde se concentrează cea mai mare parte a finanţărilor negarantate, ajungea la 25,3 mld. lei la finalul lunii februarie faţă de un vârf de 38 mld. lei atins în 2008.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels