Abia acum se vor vedea lipsa producţiei locale şi lipsa finanţării pentru producători locali – când sursa de creştere asigurată de multinaţionale se epuizează

Dacă Institutul Naţional de Statistică va anunţa astăzi o creştere economică sub 3,5% pe trimestrul I faţă de acelaşi trimestru de anul trecut, este foarte probabil pentru că modelul de creştere pe baza investitorilor străini care lucrează pentru export începe să-şi dovedească limitele.

73% din exporturile României sunt făcute de companiile multinaţionale, iar în primii 100 de exportatori este doar o firmă românească, un producător de mobilă pentru Ikea.

Semnele sunt clare. Producţia industrială a crescut doar cu 0,6% pe primele trei luni ale anului 2019 faţă de perioada corespunzătoare a anului trecut.

Încetinirea economică din zona euro şi războiul lui Trump cu producătorii de automobile din Germania, cel mai mare partener comercial al României, se văd.

În 2017, mulţi erau surprinşi de ratele mari de creştere economică anunţate trimestru după trimestru, dar explicaţia era atunci tocmai ceea ce astăzi ne trage în jos: producţia auto, de componente auto, fabrica de cutii de viteză Daimler de la Sebeş creşteau cu rate de 10-20% an la an.

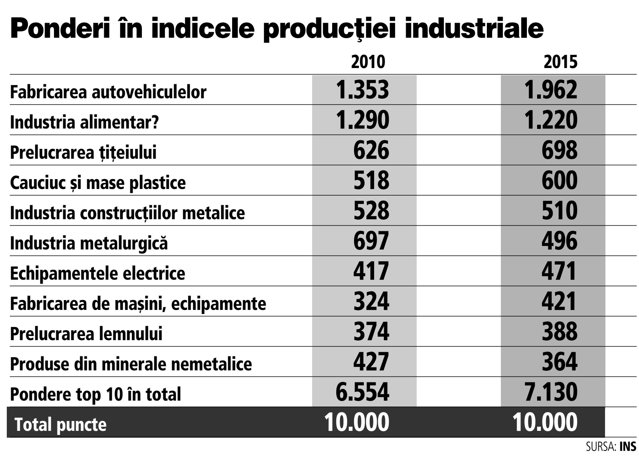

Ponderea industriei auto este din 2015 la aproape 20% (1.900 de puncte din cele 10.000 de puncte totale - vezi tabel) în cadrul industriei, faţă de 13% cât evalua Institutul de Statistică în 2010. Deci o creştere de 10% a acestui sector imprimă automat un plus 2% pentru toată industria. Orice încetinire se traduce în frână, care apasă mai departe pe toată evoluţia PIB.

În aceeaşi structură, industria alimentară a scăzut de la o pondere de 1.290 de puncte (12,9%) la 1.220 de puncte (12,2%), pe măsura contribuţiei în scădere la cifra de afaceri totală a sectorului industrial.

Industria auto este în proporţie de 96% deţinută de investitorii străini. Când acest sector încetineşte global, automat şi companiile de pe lanţ localizate în România au mai puţine comenzi.

Industria alimentară este în continuare în proporţie de 59% în mâinile antreprenorilor români. Problema este că acest sector nu merge la turaţia care ar trebui: doar plus 13% în perioada 2014-2017, potrivit studiului Capitalul privat românesc, realizat de Ziarul Financiar cu sprijinul PIAROM. Într-o ţară cu uriaşe resurse agricole – locul 1 la producţia de floarea-soarelui şi de porumb în Uniunea Europeană în 2018, locul 3 la grâu – producţia alimentară scade ca importanţă în cadrul industriei. Practic nu ţine pasul cu economia.

Pe de altă parte, Comisia Europeană şi-a îmbunătăţit în prognoza de primăvară estimarea de creştere pentru Polonia, de la 3,7% la 4,2%, iar pentru Ungaria de la 3,4% la 3,7%, în condiţiile în care pentru toată Uniunea Europeană aşteptările sunt mai pesimiste, trecând de la o dinamică pozitivă de 1,9% în toamnă la 1,4% în prognoza de primăvară. Cum de reuşesc Ungaria şi Polonia să se decupleze de la încetinirea generalizată din UE determinată de fapt de frânarea economiei germane? Aceasta cu toate că la rândul lor sunt strâns legate prin comerţul exterior de zona euro şi de marile economii din Vest?

O explicaţie este că rezilienţa e dată de poziţia mult mai puternică a producătorilor locali şi satisfacerea într-o mult mai mare măsură a consumului local din producţie locală. Ungaria este pe excedent comercial – deficitul de cont curent provine din extracţia de dividende de către multinaţionale, iar Polonia este la limită, exporturile aproape de nivelul importurilor.

Astfel, presiunea dată de creşterea salariilor – ca şi în România, subiectul principal de discuţie în mediul de business din cele două ţări fiind tot criza de oameni şi creşterea costurilor salariale – nu se duce automat în importuri, deci în deficit comercial. Iar importurile, după cum se ştie, intră cu minus în creşterea PIB.

Este remarcabilă extinderea reţelelor de retail din România. În fiecare an se deschid peste 250 de magazine noi – supermarketuri, hipermarketuri sau alte formate.

Problema este că la fiecare nouă deschidere ar fi necesară şi deschiderea, alături, a unei unităţi de producţie, de oricare ar fi aceasta: un abator, un procesator de lapte, o fabrică de pâine.

În context, faptul că mari lanţuri precum Penny Market, care are 240 de magazine în toată ţara şi în şapte ani va mai deschide alte 240, cumpără deja pâine de la producători locali de pe o rază de 30 km şi se gândesc să o facă şi pentru carne şi mezeluri – este de bun augur. Este valabilă situaţia şi pentru industria chimică - principalul generator de deficit comercial, cu importuri de 8 miliarde de euro şi exporturi de 2 miliarde de euro –, pentru cea a materialelor de construcţii sau pentru sticlă şi ceramică.

Pentru a produce însă, ai nevoie de echipamente costisitoare, de finanţare pe termen lung, pe 15-20 de ani. Nicio bancă din România nu a răspuns la solicitarea Ziarului Financiar privind volumul finanţărilor acordate pe 15 ani pentru întreprinderile cu capital românesc. Sucursalele locale ale multinaţionalelor au finanţare de la companiile-mamă.

Întreprinderile româneşti, care ar trebui să ţină în spate producţia locală pentru consum local şi pentru export, se izbesc de un zid. Intermedierea financiară calculată ca active bancare la PIB, de doar 50%, sau ca volum al creditelor/PIB, de doar 25%, este cea mai scăzută din Uniunea Europeană.

Abia acum se vor vedea lipsa producţiei locale şi lipsa finanţării pentru producători locali – când sursa de creştere asigurată de multinaţionale se epuizează.