♦ Proiectele de birouri din centrele regionale sunt importante repere urbane, deseori în dezvoltări cu funcţiuni mixte, ele au un efect polarizant pentru oraş mai pronunţat decât în Capitală. Din punctul de vedere al calităţii, proiectele din centrele regionale sunt în linie cu cele mai ridicate exigenţe şi intră într-o concurenţă sănătoasă de inovare arhitecturală cu orice proiect de birouri contemporan.

Pe segmentul office, Bucureştiul se află pe primul loc, cu un stoc total de 3,3 milioane mp, în contextul unei populaţii totale de 2,1 milioane şi o rată a şomajului de 5,1%. Găzduind 31 de universităţi, atât publice, cât şi private, Capitala furnizează peste 170.000 de absolvenţi în fiecare an, contribuind la atractivitatea oraşului ca destinaţie pentru companiile care doresc să-şi extindă afacerile în România.

Capitala este urmată de Cluj-Napoca (350.000 mp), Timişoara (294.000 mp), Iaşi (205.000 mp) şi Braşov (155.000 mp). Totodată, piaţa cu cea mai rapidă creştere este reprezentată de Bucureşti, stocul modern fiind cu 10% mai mare în trimestrul 2 faţă de acelaşi trimestru din 2021.

Cluj-Napoca are peste 740.000 de locuitori şi o rată a şomajului de 2,1%. 72.000 de absolvenţi îşi finalizează studiile în fiecare an în cele nouă universităţi publice şi private ale acestui oraş. Populaţia Timişoarei a depăşit 700.000 de persoane, în timp ce rata şomajului este de 1,8%. Cu şapte universităţi publice şi private, Timişoara are peste 44.000 de absolvenţi anual.

„După o perioadă de stagnare în timpul pandemiei, segmentul office îşi revine puternic. Am observat că a crescut atât numărul de tranzacţii de închiriere de birouri, cât şi cererea în principalele oraşe ale României. Creşterea este susţinută de reluarea hibridă a activităţii la birou, de extinderea companiilor şi de intrarea pe piaţă a unor noi companii. Dinamica pieţei de birouri din oraşele regionale indică noi modele de migraţie într-o piaţă a muncii limitată şi provoacă unele companii să gândească mai larg despre locaţii, confirmând o distribuţie hibridă a forţei de muncă“, spune Tudor Ionescu, Head al A&T Services Office în cadrul CBRE România.

Raportul CBRE arată că, odată ce 335.300 mp vor fi adăugaţi stocului actual până în 2023, stocul de spaţii de birouri va ajunge la 4,7 milioane mp la începutul anului viitor, în creştere cu 9%. Astfel, Bucureştiul va mai avea 135.300 mp de spaţii de birouri, nivel care îl plasează pe primul loc în ceea ce priveşte noile dezvoltări, urmat de Iaşi cu 80.000 mp, Cluj-Napoca (55.000 mp), Timişoara (40.000 mp) şi Braşov (25.000 mp).

Raportul CBRE arată că, odată ce 335.300 mp vor fi adăugaţi stocului actual până în 2023, stocul de spaţii de birouri va ajunge la 4,7 milioane mp la începutul anului viitor, în creştere cu 9%. Astfel, Bucureştiul va mai avea 135.300 mp de spaţii de birouri, nivel care îl plasează pe primul loc în ceea ce priveşte noile dezvoltări, urmat de Iaşi cu 80.000 mp, Cluj-Napoca (55.000 mp), Timişoara (40.000 mp) şi Braşov (25.000 mp).

În ceea ce priveşte rata de neocupare, Cluj-Napoca şi Iaşi au înregistrat cel mai ridicat nivel de închiriere, cu doar 8% rata de neocupare fiecare din stocul total în trimestrul 2. Pe locul doi în top se află Braşov, cu o rată de neocupare de 13,7%, urmat de Bucureşti (13,9%) şi Timişoara (15%). Având în vedere rata scăzută de neocupare la nivel de ţară, este vizibilă o creştere a cererii pentru închirierea spaţiilor de birouri.

Piaţa închirierii de birouri din România a înregistrat o scădere de aproape 18% a cererii totale în S1/2022 faţă de S1/2021, chiar dacă în Bucureşti s-a înregistrat o uşoară creştere. Timişoara a avut de departe cea mai mare pondere în tranzacţiile de închiriere de birouri din oraşele regionale în S1/2022, cu aproape 20.000 mp, adică aproximativ 54% din totalul tranzacţiilor de birouri din marile oraşe regionale. A doua piaţă ca mărime este Iaşi, cu 10.500 mp (29%), urmată de Cluj-Napoca şi Braşov.

Cluj-Napoca a atras singura tranzacţie de investiţie care implică o clădire de birouri din afara Bucureştiului în S1/2022.

Cererea de spaţii de birouri în oraşele regionale a fost dominată de companiile IT, cu aproape 60% din total.

„Piaţa imobiliară din oraşele regionale continuă să se maturizeze şi rămâne atractivă pentru companiile în căutare de talente şi salarii competitive, acomodând în acelaşi timp modelele de migraţie ale milenialilor. În contextul adoptării a noi moduri de lucru, se aşteaptă ca în perioada următoare să apară în peisajul regional scheme de co-working şi spaţii de birouri flexibile“, a declarat Mădălina Iconaru, consultant Office Agency JLL România.

Mihai Pătrulescu, Head of Investment Properties la CBRE România, explică faptul că se observă o doză de atenţie sporită către centrele regionale, însă în ceea ce priveşte tranzacţiile de vânzare a clădirilor din aceste centre, perspectiva este una temperată.

„Doi factori importanţi influenţează această abordare: întâi de toate, stocul de clădiri de birouri în aceste oraşe este încă restrâns comparat cu Bucureşti. Apoi, în contextul unei preocupări pentru perspectiva economică la nivel global, majoritatea investitorilor preferă să se concentreze pe centre cât mai mari. Există potenţial de evoluţie ascendentă în aceste centre regionale, să ne uităm spre exemplu la performanţele pe piaţă tranzacţiilor de închiriere care a fost remarcabilă, însă e nevoie de timp pentru ca această tendinţă să se materializeze şi în piaţa de investiţii“, a spus Mihai Pătrulescu.

În acest moment, cel mai extins stoc de spaţii de birouri se regăseşte în Cluj, care dispune de 350.000 mp la care se vor adăuga livrări noi de 55.000 mp. Timişoara este la valori similare, 294.000 mp cu noi livrări de 40.000 mp. Practic, niciunul dintre aceste centre nu atinge încă pragul de jumătate de milion de metri pătraţi de spaţii de birouri.

„Dacă analizăm centrele regionale tradiţionale, noile proiecte de infrastructură din Cluj pot conferi acestuia un avantaj considerabil în ceea ce priveşte potenţialul de creştere. Dacă schimbăm însă optica, ne aşteptăm ca între centrele regionale să îşi facă loc şi Oradea ca un nou pol de birouri regional, beneficiind de potenţialul generat în primul rând de zona de producţie şi logistică“, a spus Daniela Gavril, Head of Research, CBRE România.

Dincolo de randamente mai mari şi chirii mai mici, în centrele regionale salariile medii nete din oraşele regionale sunt chiar şi considerabil mai mici în comparaţie cu cele din Bucureşti. Braşovul este cel mai competitiv, cu 734 de euro pe lună în mai 2022, uşor sub media naţională de 797 de euro, în timp ce Cluj-Napoca este cel mai apropiat de salariul mediu net din Bucureşti, cu 983 de euro.

Dincolo de randamente mai mari şi chirii mai mici, în centrele regionale salariile medii nete din oraşele regionale sunt chiar şi considerabil mai mici în comparaţie cu cele din Bucureşti. Braşovul este cel mai competitiv, cu 734 de euro pe lună în mai 2022, uşor sub media naţională de 797 de euro, în timp ce Cluj-Napoca este cel mai apropiat de salariul mediu net din Bucureşti, cu 983 de euro.

Studiul JLL arată o piaţă puternică a locurilor de muncă în oraşele din vestul ţării, cu rate scăzute ale şomajului, de mai puţin de jumătate din media naţională. Unele oraşe au rate comparabile sau chiar mai mici decât Bucureştiul (1,1%) dacă luăm în considerare Timişoara (0,7%).

Principalii ocupanţi diferă între oraşele regionale în ceea ce priveşte industriile, pe baza specificităţii forţei de muncă locale. Cluj-Napoca şi-a consolidat poziţia de centru puternic IT&C şi pare să concentreze, de asemenea, mulţi furnizori de servicii. Timişoara este renumită pentru faptul că găzduieşte companii din industria auto şi pentru sectoarele SSC şi IT, în timp ce Iaşi a atras în principal un număr mare de operatori BPO şi SSC în ultimii ani. Braşovul găzduieşte o gamă largă de companii din tehnologie, dar şi companii din domeniul farmaceutic şi IT&C.

Chiriile au fost relativ stabile în oraşele regionale, singura excepţie notabilă fiind Cluj-Napoca, unde am asistat la o creştere medie a chiriei de 0.5 euro pe lună. Cu toate acestea, ne aşteptăm ca şi alte oraşe să urmeze în curând aceeaşi tendinţă.

Chiriile pentru clădirile din clasa A variază între 14-15 euro/lună în Cluj, 13.5-14.5 euro/lună în Iaşi, 13-14 euro/lună în Timişoara şi 12.5-13.5 euro/lună în Braşov.

Stocul total se apropie de 1 milion de mp de spaţii de birouri moderne în cele 4 mari oraşe regionale, iar pipeline-ul rămâne consistent.

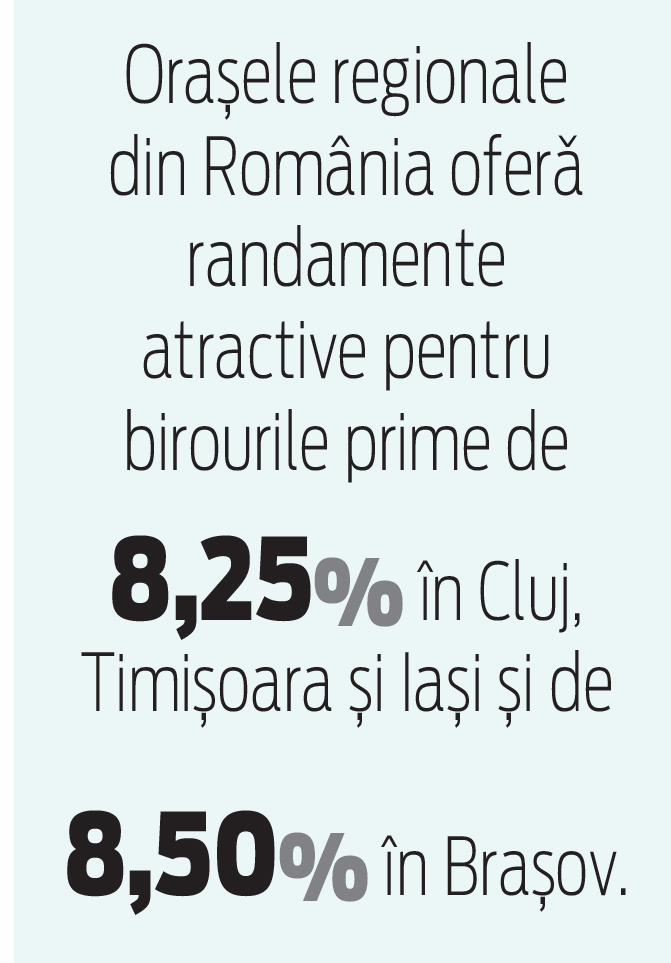

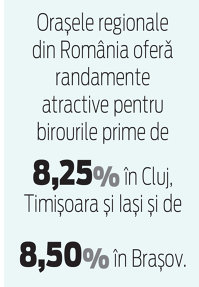

Oraşele regionale din România oferă randamente atractive pentru birourile prime de 8,25% în Cluj, Timişoara şi Iaşi şi de 8,50% în Braşov.

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE