Se dă o persoană cu vârsta cuprinsă între 30 şi 40 de ani cu economii de 10.000 de euro, sumă de care nu are nevoie imediată, ci se poate dispensa de bani pentru o perioadă mai lungă de timp.

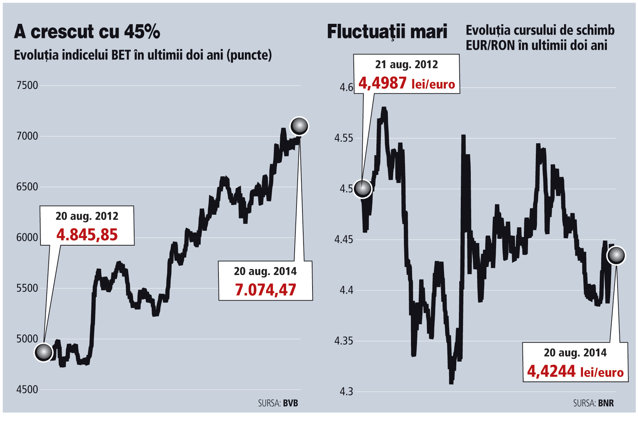

Contextul de piaţă în care se află acum respectiva persoană este cel puţin unic în ultimii ani: preţul apartamentelor a scăzut puternic în ultimii patru ani, dobânzile la credite sunt la minime, inflaţia nu mai sperie pe nimeni, bursa a crescut cu 45% în ultimii doi ani, însă mai are de recuperat până la maximele din 2007. Pe de altă parte, graţie vârstei, tentaţia consumului este extrem de ridicată pentru respectiva persoană.

Să folosească cei 10.000 de euro drept avans pentru un credit imobiliar şi să profite astfel de ieftinirea apartamentelor şi de dobânzile mici, sau mai bine să investească la bursă, sau poate să îşi cumpere maşina mult-visată?

„Un tânăr ar trebui să aplice la un credit imobiliar atunci când şi-l poate permite. Într-o ţară cu o populaţie în scădere, dar şi cu rate foarte mari ale proprietarilor de imobile nu cred că locuinţele reprezintă un activ atât de rar încât să trebuiască să profiţi de orice ieftinire“, a spus Andrei Anghel, analist financiar CFA şi consultant de investiţii la firma Smart Trade Consult.

El atrage atenţia că decizia de investiţii în imobiliare este cel mai adesea luată greşit, pentru că există o puternică componentă emoţională în decizia de a deţine un imobil, asociată cu statutul social, libertatea şi dorinţa de securitate.

„Pentru tânărul nostru, o investiţie cu precădere în acţiuni este probabil mai potrivită, cu menţiunea că, pe termen lung, un management simplu, dar strict al unui portofoliu care să conţină şi obligaţiuni s-a dovedit a fi chiar mai profitabil“, a mai spus consultantul.

Mixul dintre acţiuni şi obligaţiuni are avantajul că atunci când bursa scade, câştigurile sunt protejate de obligaţiuni, iar când bursa decolează, mare parte din portofoliu poate fi transferată din nou pe acţiuni pentru randamente mai ridicate.

De aceeaşi părere este şi Dragoş Manolescu, director de investiţii la societatea de administrare OTP Asset Management: „Dacă persoana respectivă are deja în proprietate un imobil, pentru diversificarea portofoliului recomand expunerea pe fonduri de obligaţiuni, fonduri de acţiuni, precum şi pe fonduri care urmăresc strategii de absolut return.“

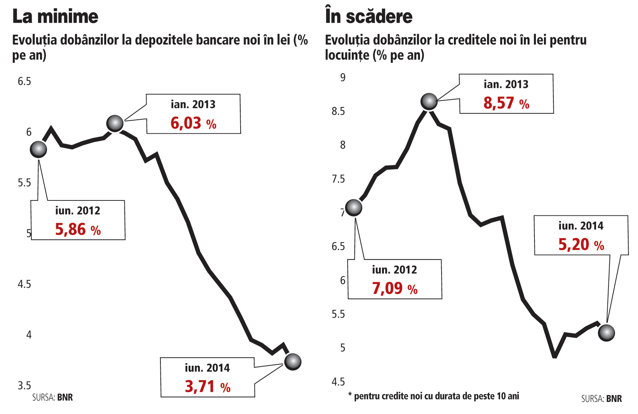

Totuşi nu doar proprietăţile imobiliare s-au ieftinit, ci şi creditele ipotecare. Potrivit datelor BNR, dobânzile percepute de bănci pentru creditele ipotecare de peste zece ani au scăzut de la 7% pe an în lei în 2012 la circa 5,2% pe an în iunie 2014. Vor continua să scadă dobânzile?

„Pentru deţinătorii de credite cu dobânda variabilă, pericolul ca dobânda să crească este aproape o certitudine, doar timmingul fiind mai incert. Realist vorbind, nu prea există soluţii de evitare a acestui risc pentru un simplu client, persoană fizică, ce nu dispune de prea multe posibilităţi de diversificare sau negociere şi hedging“, a spus consultantul.

Deşi, după datele oficiale pe primele două trimestre ale anului, economia României a reintrat în recesiune tehnică, este de aşteptat ca în viitor economia să îşi revină şi să înregistreze din nou creşteri. Creşterea economică vine de obicei la pachet cu preţuri mai ridicate la imobiliare şi dobânzi mai mari, adică cu un context invers faţă de cel actual.

Cum cei 10.000 de euro nu aduc mai mult de 2% pe an dacă sunt depozitaţi la bancă, respectiva persoană are motive serioase să se gândească la alternative mai profitabile. În funcţie de cât de mult risc este dispus să îşi asume, respectiva persoană poate investi direct pe bursă (cel mai ridicat grad de risc) sau în fonduri de acţiuni (risc ridicat), sau în fondurile monetare şi de obligaţiuni (grad de risc redus).

„Probabil 10.000 de lei este suma minimă cel mai des vehiculată pentru o primă investiţie în acţiuni sau în fonduri. În realitate însă, suma minimă are o mai mare legătură cu cheltuielile curente ale respectivei persoane. Când economiile sunt suficiente pentru a acoperi cheltuielile pentru o perioadă de circa trei până la şase luni, surplusul poate fi direcţionat către un cont pentru investiţii, fie el sub formă de titluri, acţiuni, obligaţiuni sau a o combinaţie dintre acestea“, a explicat Anghel.

În opinia sa, este de preferat un fond diversificat de investiţii, cu o politică de investiţii clară şi cu abateri mici de la aceasta.

„Ţinând cont de evoluţia economică, precum şi de profilul de risc al fiecărui investitor, aş recomanda fondurile de acţiuni şi de absolut return (cu randamente şi riscuri superioare fondurilor monetare), iar pentru lichiditate recomand fondurile monetare şi fondurile de obligaţiuni“, a spus Manolescu.

În prezent, peste 280.000 de persoane îşi ţin economiile de 10 miliarde de lei în fonduri mutuale. Cifra este mult sub cea de peste 10 milioane de români care au deschise depozite bancare, însă mult mai mare decât cea de 10.000 de investitori care sunt activi la bursa de la Bucureşti. Românii ţin în medie 36.000 de lei (8.100 de euro) în conturile fondurilor mutuale, de peste şase ori mai mult decât suma medie plasată într-un fond mutual în urmă cu şapte ani. În timp ce portofoliul mediu al unui investitor de retail la bursă este de circa 2.000 de euro.

Sumele plasate de români în fonduri mutuale au cunoscut o creştere accelerată în ultimii şapte ani, deşi ani de criză. Astfel, dacă 78.000 de investitori persoane fizice aveau în iulie 2007 economii de 453 milioane de lei în fonduri mutuale, în prezent 282.000 de investitori deţin 10,2 miliarde de lei în fonduri mutuale. Numărul de fonduri mutuale s-a dublat în ultimii şapte ani, până la 68. Sumele mari atrase de fondurile mutuale în acest an vin în condiţiile în care dobânzile bancare au scăzut accelerat până la sub 3% pe an pentru economiile în lei.

În ultimul an, fondurile de obligaţiuni au avut un randament mediu de 5,5%, în timp ce fondurile de acţiuni au raportat un randament mediu de 17%.