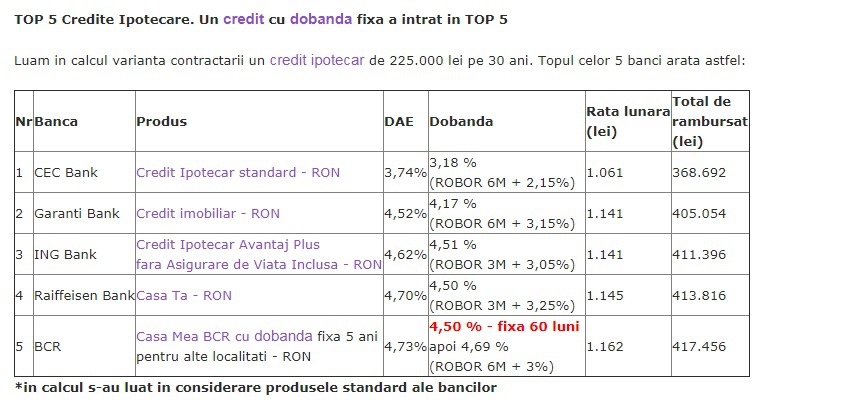

Creditele ipotecare cu cele mai mici dobânzi sunt acordate în prezent de CEC Bank, Garanti Bank, ING Bank, Raiffeisen Bank şi BCR, potrivit unui calcul bazat pe un împrumut de 225.000 lei, pe 30 ani, realizat de portalul financiar Finzoom, rata lunară variind în cazul lor de la 1.061 lei la 1.162 lei.

Cea mai mică dobândă, de 3,18%, aparţine creditului ipotecare standard de la CEC Bank (DAE 3,74%), suma totală de rambursat ajungând la 388.692 lei. În cazul Garanti Bank, dobânda este de 4,17% (DAE 4,52%), la ING Bank de 4,51% (DAE 4,62%), la Raiffeisen Bank, creditul Casa Ta are o dobândă de 4,5% (DAE 3,7%), iar Casa Mea BCR de 4,5%, fixă 60 de luni (DAE 4,73%).

În acelaşi timp, clienţii pot opta pentru un credit cu dobândă fixă pe întreaga perioada de creditare. De exemplu, pentru Credit Habitat cu dobanda fixă- RON de la BRD, cu o dobanda fixa de 6,90% si DAE 7,16% ar plăti o rată de 1482 lei, iar totalul de rambursat este 534.337 lei.

”Alegerea unui credit ipotecar presupune să te gândeşti foarte bine la decizia de a te indatora pe termen lung-de preferat nu mai mult de 20-30% din venituri, tocmai pentru a nu ajunge în imposibilitate de plată, în situaţia în care cheltuielile lunare cresc sau veniturile se diminuează. Pentru a fi protejati de cresterile indicelui ROBOR, putem alege un credit cu dobandă fixă, pe o anumita perioadă sau pe toata perioada creditului. In cazul unei dobânzi fixe, stim cat avem de platit in fiecare luna, indiferent de cum variaza dobânzile interbancare. Insă, nu vom beneficia de reducerile de dobândă, in perioadele de scădere a indicelui ROBOR”, se arată în analiza Finzoom.

În ceea ce priveşte Prima Casă, costurile au ajuns la un nivel apropiat de cel al creditelor ipotecare standard oferite de bănci, singurul avantaj al programului fiind însă avansul minim solicitat de doar 5% (sau 10% in cazul ING Bank), fata de 15% - 45% avans pentru un credit ipotecar.

”Insa, gândindu-ne tot din perspectiva gradului de îndatorare, dacă aducem un aport propriu mai mare (avans), atunci ne îndatorăm mai puţin la bancă şi suntem mai puţin vulnerabili la creşterile de dobândă. Iar creditele Prima Casă sunt doar cu dobanda variabilă”.