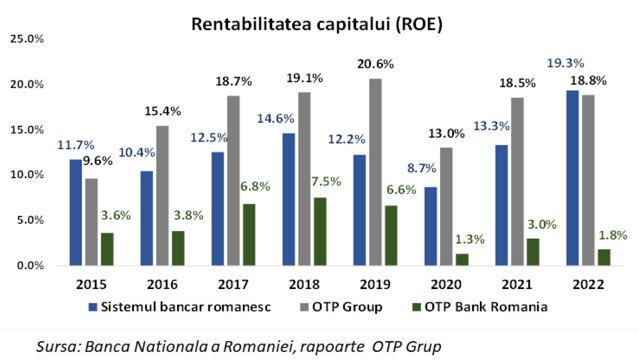

De ce pleaca OTP Bank din Romania, care este cea mai atractiva piata bancara din UE din punct de vedere al randamentului capitalului – ROE de 19.3% in 2022? Aceasta iesire din Romania a OTP Bank are loc in ciuda angajamentului actionarului maghiar pentru dezvoltarea businessului local – capitalul social al OTP Bank in Romania este aproape cat cel al lui Unicredit si Raiffeisen, cumulat.

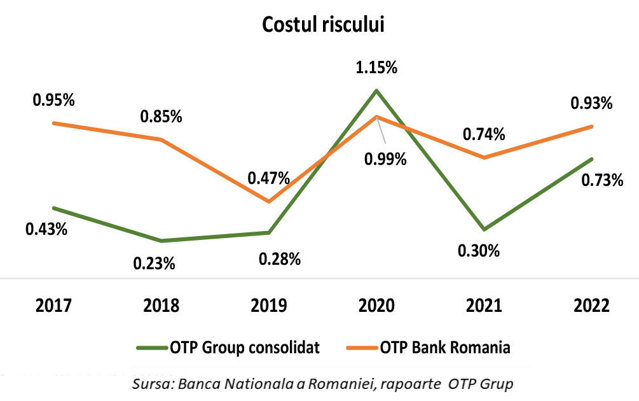

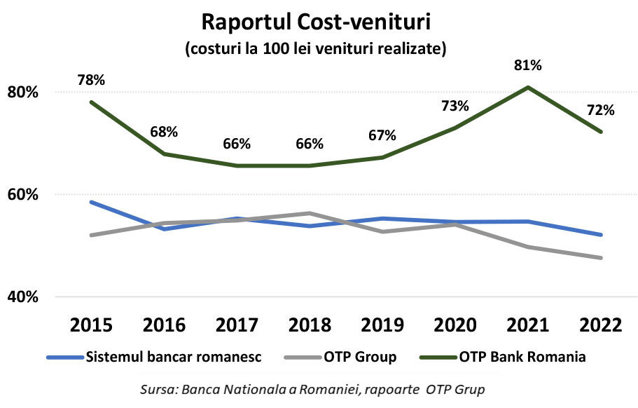

Timp de aproape 20 de ani, perioada in care au realizat si doua achizitii de banci, Robank si Millennium Bank, OTP Bank s-a straduit sa construiasca o banca relevanta din punct de vedere al cotei de piata in Romania. Strategia OTP Bank de crestere a cotei de piata, pe baza unor costuri ridicate ale riscului si costuri operationale foarte mari, au facut ca afacerea din Romania sa devina neviabila din punct de vedere economic.

Aceasta crestere accelerata a OTP Bank in Romania s-a realizat in ciuda evidentei ca dimensiunea bancii nu este un panaceu in sine, deoarece banci de dimensiuni comparabile cum este Alpha Bank sau chiar banci cu active mai mici cum este Libra Bank au reusit sa mentina un model de crestere sustenabil/profitabil, fara a sacrifica sustenabilitatea de dragul cresterii cotei de piata.

Functionarea cu costuri de risc si costuri operationale ridicate, impiedica orice banca sa indeplineasca functia de intermediere financiara in conditii de profitabilitate din cauza presiunii concurentiale a celorlalti jucatori care au afaceri sustenabile si pot concura pe termen lung.

Rezultatul unei astfel de strategii agresive de crestere s-a transformat invariabil la OTP Bank intr-un exercitiu de distrugere de capital/valoare. Recunoasterea pierderii valorii investitiei din Romania este implicita prin realizarea unui randament al capitalului (ROE) mult sub costul capitalului si mult sub randamentul pe care il ofera piata bancara din Romania, cat si o recunoastere explicita prin deprecierea investitiei (“investment impairment”) de EUR 95 milioane in 2021 conform testului de depreciere din Raportul anual al Grupului OTP Bank pagina 531.

Iesirea OTP din Romania este pana la urma un exercitiu de distrugere creativa, care lasa loc jucatorilor cu modele de business viabile din punct de vedere economic, in asa fel incat acestia sa sustina un efort de intermediere financiara sustenabil si in acelasi timp un climat investitional atractiv pentru banci (investitorii sa fie atrasi de povestea investitionala a bancilor romanesti).

Intarirea pozitiei bancilor sustenabile prin achizitia bancilor dovedite neviabile din punct de vedere economic, este incurajata inclusiv de ECB prin crearea cadrului de recunoastere si tratare generoasa a capitalului creat in urma fuziunilor si achizitiilor bancare. Astfel, in majoritatea fuziunilor bancare se genereaza un volum consistent de badwill (diferenta dintre pretul de achizitie si valoarea contabila) care este recunoscut de regelementatori ca si capital, atat timp cat nu este ditribuit actionarilor. Astfel, UBS in urma achizitiei recente a Credit Suisse a generat badwill de aproape USD 29 miliarde si astfel cel mai mare profit trimestrial din istoria tuturor bancilor, Intesa a generat badwill de EUR 2 milarde in urma achizitiei UBI Banca, iar mai recent OTP Group a generat badwill de EUR 200 milioane la ultima sa achizitie, banca uzbeca Ipoteka Bank cu active de EUR 3.5 miliarde. De aceea, cu siguranta si in cazul OTP Bank Romania, tranzactia va trebui sa genereze un volum semnificativ de badwill (P/BV va fi sub 1x) pentru a acoperi cheltuielile de integrare, pentru a accelera reducerea creditelor neperformante, care sunt peste media pietei, si pentru a asigura un profit contabil achizitorului.

Plecarea OTP de pe piata bancara romaneasca, si in general iesirea dintr-o piata a oricarui jucator cu un model de business neviabil economic, arata ca pietele din Romania au ajuns la un stadiu de maturitate in care nu mai conteaza doar cresterea sub orice forma. Pietele functionale, precum este piata bancara romaneasca, elimina jucatorii cu afaceri neviabile din punct de vedere economic pentru a intari pozitia jucatorilor viabili in beneficul clientilor, angajatilor si investitorilor.

Lucian Tenţiu este managing partner la Trinity Capital şi fost bancher