Investitorii sau companiile financiare care plănuiesc tranzacţii pentru acest an trebuie să ia în considerare mai multe aspecte fiscale, indiferent de modalitatea în care tranzacţia se doreşte a fi efectuată sau stadiul în care aceasta se află.

Astfel, un diagnostic fiscal efectuat înainte de semnarea tranzacţiei este mai mult decât recomandat, spun specialiştii de la Mazars, care consideră că acest tip de analiză facilitează procesul decizional privind investiţia şi, totodată, îi asigură celui din urmă o protecţie viitoare împotriva riscurilor potenţiale identificate,

„Considerăm important ca investitorul să ştie cum a funcţionat până la momentul achiziţiei societatea în care intenţionează să investească, dintr-o perspectivă juridică, comercială, financiară, fiscală şi de resurse umane. Apoi, raportându-ne la aspectele fiscale, un exerciţiu de diagnostic fiscal efectuat anterior tranzacţiei va aduce posibilitatea investitorului de a cunoaşte starea fiscală a societăţii în care acesta investeşte, de a identifica zonele cu potenţial risc fiscal, pentru ca în final, aceste zone să fie cuantificabile şi ajustabile prin mecanismul de stabilire şi plată a preţului aferent tranzacţiei.”, explică Lucian Dumitru, Tax Director, Mazars România.

Având în vedere măsurile fiscale adoptate în contextul pandemiei de COVID-19 de către autorităţile române, analiştii de la Mazars menţionează că aspectele de această natură sunt cu atât mai stringente în stabilirea clauzelor fiscale din contractele de vânzare-cumpărare.

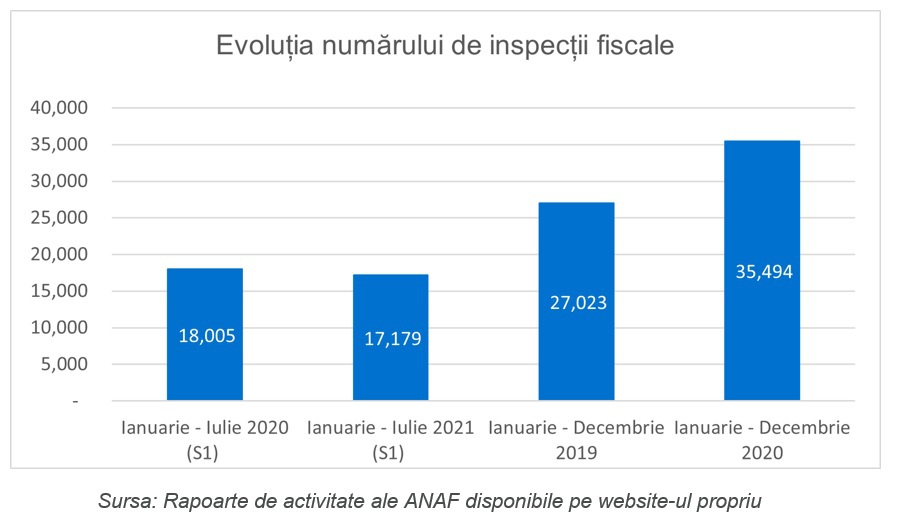

„Mai mult, conform rapoartelor anuale de performanţă ale Agenţiei Naţionale de Administrare Fiscală (ANAF), observăm un trend ascendent al numărului de inspecţii fiscale, respectiv o creştere anuală de aproape 30% în anul 2020 faţă de anul 2019, în timp ce în primul semestru al anului 2021 observăm că numărul de inspecţii fiscale a rămas stabil, raportându-ne la aceeaşi perioadă a anului 2020.”, spune Andreea Ignătescu, Tax Manager, Mazars România.

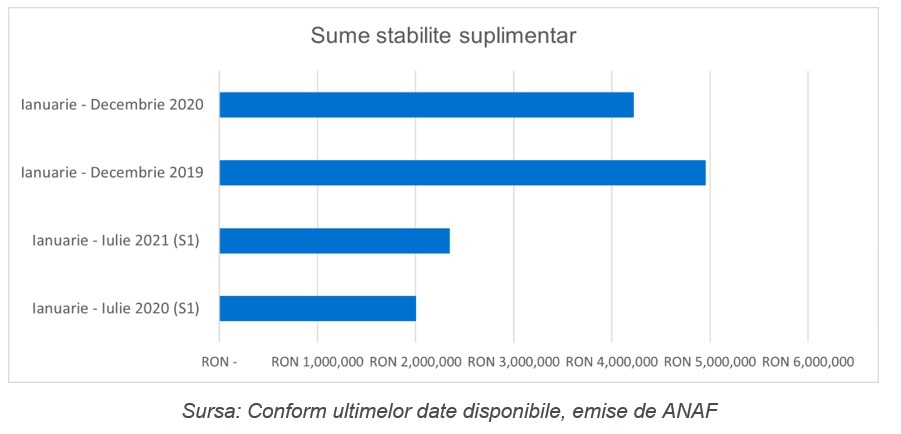

Totodată, se observă un trend ascendent al sumelor stabilite suplimentar în urma inspecţiilor fiscale derulate în primul semestru al 2021, comparativ cu aceeaşi perioadă a anului precedent, conform ultimelor date disponibile emise de Agenţia Naţională de Administrare Fiscală.

Aşadar, aceste trenduri susţin ideea că, premergător oricărei tranzacţii de acest tip, riscurile fiscale trebuie cunoscute, iar o analiză de tip due diligence este importantă pentru gestionarea celor care provin din perioade trecute, preluate odată cu finalizarea tranzacţiei.

Principalele arii de interes fiscal şi provocări în structurile de achiziţie

Potrivit Mazars, investitorii pot utiliza o serie de mecanisme care să asigure protecţia acestora împotriva unor potenţiale riscuri fiscale care se pot materializa în cadrul unei achiziţii de acţiuni (“share deal”), precum negocierea unor clauze specifice, introducerea de garanţii, cât şi ajustarea preţului tranzacţiei.

Unele dintre cele mai des întâlnite riscuri fiscale în cadrul unei astfel de tranzacţii se referă la perioadele deschise pentru inspecţii fiscale; litigii fiscale în curs de desfăşurare; eligibilitatea facilităţilor fiscale precum şi potenţiale reclasificări în zona taxelor salariale.

„Menţionăm faptul că, dincolo de îndeplinirea cerinţelor de formă, autorităţile fiscale acordă o atenţie sporită substanţei tranzacţiei şi a modului în care astfel de persoane îşi desfăşoară efectiv activitatea pentru societatea în care se investeşte. De asemenea, conform prevederilor legale, autorităţile fiscale pot reîncadra astfel de tranzacţii, astfel încât acestea să reflecte conţinutul economic, cel din urmă prevalând în faţa aspectelor de natură formală.”, spune Elena Dima, Tax Senior Consultant, Mazars România.

Tranzacţiile cu părţile afiliate, din punct de vedere al documentării preţului pieţei, continuă să fie în permanenţă sub analiza autorităţilor fiscale. Astfel, în anul 2020, potrivit aceluiaşi raport de performanţă întocmit de autorităţile fiscale, obligaţiile fiscale suplimentare stabilite în urma inspecţiilor efectuate asupra preţurilor de transfer aproape s-au dublat comparativ cu anul 2019.

“Dificultăţile se pot traduce în costuri şi eforturi semnificative, ulterioare procesului de achiziţie, în situaţia în care societatea în care se investeşte nu dispune de o documentaţie completă şi conformă cu legislaţia fiscală locală. Mai mult, pot exista dificultăţi practice în accesarea sau obţinerea de către investitor a informaţiilor din perioade anterioare tranzacţiei, fapt care îngreunează procesul de întocmire a documentaţiei menţionate. În baza acestor considerente, recomandarea este ca procesul de întocmire a documentaţiei de preţuri de transfer pentru perioadele anterioare tranzacţiei să rămână în sarcina vânzătorului. Alternativ, o astfel de atribuţie a vânzătorului ar putea fi inclusă specific sub forma unei clauze distincte în contractul de vânzare, în vederea realizării sale ulterior finalizării tranzacţiei”, spun consultanţii de la Mazars.

În paralel, deductibilitatea cheltuielilor cu serviciile şi modul lor de documentare rămâne constant o zonă de interes pentru inspectorii fiscali, în special pentru achiziţiile de servicii de la entităţi afiliate din acelaşi grup. Similar cu documentarea preţurilor de transfer, procesul de obţinere a documentelor justificative pentru achiziţiile de servicii, pentru perioade anterioare încheierii tranzacţiei, poate fi la fel de laborios şi implică resurse suplimentare din partea investitorului.

Prin urmare, recomandarea este furnizarea lor în avans de către vânzător, ca parte a tranzacţiei, în vederea asigurării unui confort pentru un potenţial risc în zona deductibilităţii acestor cheltuieli (din prisma impozitului pe profit, dar şi a taxei pe valoarea adăugată aferentă).

De asemenea, numeroase alte arii fiscale pot prezenta un interes crescut pentru autorităţile fiscale, în funcţie de specificul activităţii şi sectorul în care activează societatea în care se investeşte. Prin urmare, identificarea prealabilă a acestor aspecte, alături de cuantificarea şi negocierea lor în preţul tranzacţiei, este recomandat să nu lipsească din procesul investiţional al cumpărătorului.

“Indiferent de dimensiunea societăţii în care se investeşte sau industria în care îşi desfăşoară activitatea, aspectele fiscale şi modul în care sunt adresate în contextul tranzacţiei vor constitui frecvent elemente de interes, cu un impact semnificativ asupra condiţiilor şi preţului tranzacţiei, respectiv a riscurilor fiscale moştenite”, concluzionează analiza realizată de consultanţii de la Mazars.