Sase banci din top 10 au cumulat in semestrul I profituri nete de aproape 350 mil. euro, ca in vremurile bune din 2005-2006, in timp ce clientii lor companii se chinuie sa reziste in fata prabusirii vanzarilor si a dobanzilor mari la credite.

Rezultatele financiare la sase luni arata ca oamenii de afaceri nu acuzau degeaba comportamentul bancherilor: institutiile de credit au castiguri substantiale pe seama dobanzilor majorate, companiile nefinanciare se lupta sa ramana pe linia de plutire.

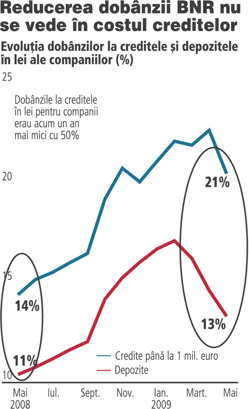

BNR a inceput reducerea dobanzii-cheie in februarie, pornind de la 10,25%, dar la nivelul lunii mai bancile inca cereau dobanzi de peste 20% pe an la creditele corporate noi in lei cu valoarea de pana la 1 mil. euro (in echivalent), in timp ce pentru sume mai mari clientii tot aveau de platit 14-15% pe an.

Pentru creditele de pana la 1 mil. euro (echivalent lei) costurile sunt mai mari cu pana la sase puncte procentuale decat in urma cu un an, ridicandu-se la nu mai putin de 20,5%, in timp ce la imprumuturile peste acest prag au revenit la nivelurile din mai 2008 dupa ce in ianuarie-februarie sarisera la peste 20% pe an. Creditele in sold erau in luna mai si cu 4,5 puncte procentuale mai scumpe decat in urma cu un an, situandu-se la 18-19%, conform datelor BNR.

Oamenii de afaceri sunt revoltati de dobanzile mari care ii imping spre incapacitate de plata, mai ales cand vad ca bancile continua sa raporteze profituri de zeci de milioane de euro.

"Bancile au supt pana acum bani de la companii, dar daca vor continua sa aiba aceasta relatie cu firmele, sa vedem ce vor face cand nu vor mai avea de la cine sa ia bani", comenteaza Ionut Negoita, care are credite de 29 mil. euro la mai multe banci, fiind alaturi de fratele lui Robert Negoita (deputat PSD) proprietarul a peste 1.680 de apartamente noi si al hotelurilor Rin Grand Hotel, Confort, Rin si Traian din Capitala.

"Bancile au supt pana acum bani de la companii, dar daca vor continua sa aiba aceasta relatie cu firmele, sa vedem ce vor face cand nu vor mai avea de la cine sa ia bani", comenteaza Ionut Negoita, care are credite de 29 mil. euro la mai multe banci, fiind alaturi de fratele lui Robert Negoita (deputat PSD) proprietarul a peste 1.680 de apartamente noi si al hotelurilor Rin Grand Hotel, Confort, Rin si Traian din Capitala.

"De ce ar risca bancile din moment ce noi (n.red. - producatorii) suntem dependenti de ele? Banca nu este o institutie de caritate si intr-o perioada de criza stie sa speculeze si sa obtina profit din dobanzi, iar industria este cea care plateste", a declarat Sorin Minea, presedintele producatorului de mezeluri Angst. Producatorul a finalizat primul semestru "cu o mica crestere" a cifrei de afaceri.

Vicentiu Zorzolan, administratorul AAV Group care comercializeaza brandurile de imbracaminte Esprit, Springfield sau Cortefiel, remarca faptul ca in timp ce bancile au raportat profit, companiile din electro si auto au  avut scaderi de 40%, cele din FMCG si farma de 5%, iar cele din retailul de fashion intre 25% si 35%. De cealalta parte, bancherii sustin ca nu pot risca sa ajunga in situatia de a nu mai putea rambursa banii deponentilor din cauza ca ar fi prea permisivi in acordarea de credite.

avut scaderi de 40%, cele din FMCG si farma de 5%, iar cele din retailul de fashion intre 25% si 35%. De cealalta parte, bancherii sustin ca nu pot risca sa ajunga in situatia de a nu mai putea rambursa banii deponentilor din cauza ca ar fi prea permisivi in acordarea de credite.

"Bancile nu dau credite din banii lor, ci din banii deponentilor. Ma intreb daca cineva si-ar mai depune banii intr-o banca aflata pe pierdere", comenteaza Dan Pascariu, presedintele CA al UniCredit Tiriac Bank.

Radu Craciun, directorul de investitii al Eureko Pensii, spune ca multe decizii economice pot fi discutabile din punct de vedere etic, dar bancile nu functioneaza dupa principiul solidaritatii sociale, ci sunt construite pentru a actiona in directia de a folosi orice oportunitate de pe piata pentru a face profit.

"Peste tot in lume bancile sunt acuzate ca nu sprijina sectorul corporatist si continua sa raporteze profituri surprinzator de mari in pofida crizei. Tabloul este valabil si pentru bancile din Romania, dar trebuie remarcat ca profiturile nu au venit din activitati comerciale, ci mai ales din trazanctionare. Bancherii au profitat de spread-urile mari de dobanda, de disperarea unor clienti de a obtine cash in schimbul instrumentelor financiare pe care le aveau in portofoliu sau de posibilitatile de arbitraj intre dobanda la care se finantau de la BNR pentru ca apoi sa cumpere titluri de stat de la Finante. Problema este ca situatia deja se schimba: pietele financiare vor oferi mult mai putine oportunitati de castig, apetitul clientilor pentru credite ramane scazut, in timp ce provizioanele vor creste, astfel ca rezultatele bancilor pe semestrul I ar putea ramane un foc de paie, cifrele urmand a fi mult mai proaste in semestrul II si in prima parte din 2010."

In toamna lui 2008 Romania intra in criza cu o dobanda de politica monetara de 10,25% pe an, care ajunsese acolo pornind de la 7% in iulie 2007. BNR se lupta cu inflatia si dobanzile de pe piata interbancara urcasera deja spre 12% pe an in vara anului trecut.

A venit apoi atacul speculativ impotriva leului din octombrie 2008. BNR l-a respins, dar cu un cost foarte mare pentru clientii bancilor care aveau credite in lei: ratele ROBOR au sarit si cu 50%, pana la niveluri de peste 20% pe an.

Chiar si dupa ce BNR le-a plafonat administrativ, dobanzile respective folosite ca referinta pentru costul creditelor in lei au ramas mai multe luni la rand la peste 15% pe an, cu efecte devastatoare asupra clientilor care deja se confruntau ca scaderea rapida a incasarilor.

Desigur, bancherii s-au intrecut in a sustine ca nu au transferat asupra clientilor explozia ratelor ROBOR, insa dincolo de declaratii clientii au simtit cu varf si indesat scumpirea creditelor.

Pana in februarie, Banca Nationala n-a clintit dobanda de la varful de 10,25% pentru a proteja leul. Asa ca dobanda reala de politica monetara a crescut de doua ori si jumatate: de la 1,5% in vara lui 2008 la 3,8% in trimestrul I 2009. Dobanda BNR a inceput sa scada vizibil doar dupa incheierea acordului cu FMI in primavara, insa reducerile au ramas prudente, astfel ca in iulie dobanda reala a fost de 3,5 puncte procentuale, analistii considerand ca este un nivel mult prea mare pentru o economie care cade cu 8%.

trimestrul I 2009. Dobanda BNR a inceput sa scada vizibil doar dupa incheierea acordului cu FMI in primavara, insa reducerile au ramas prudente, astfel ca in iulie dobanda reala a fost de 3,5 puncte procentuale, analistii considerand ca este un nivel mult prea mare pentru o economie care cade cu 8%.

De-abia de o luna BNR a reusit sa readuca dobanzile de pe piata monetara in apropierea dobanzii-cheie, ceea ce creeaza in sfarsit premisele unei ieftiniri vizibile a creditelor in lei.

Ionut Dumitru, economistul-sef al Raiffeisen, considera ca BNR a trebuit sa permita intarirea substantiala a politicii monetare - prin controlul strict al lichiditatii de pe piata si mentinerea dobanzii-cheie la peste 10% - de la jumatatea lui 2008 pana in primul trimestru din 2009 din cauza presiunilor de depreciere a leului, cu toate ca inflatia a scazut in acest interval, iar economia a incetinit rapid.

"Dobanzile la credite s-au miscat in concordanta cu ratele dobanzilor de pe piata monetara. Din cauza scaderii excesului de lichiditate de pe piata, dobanzile de pe piata monetara au crescut mai mult decat dobanda BNR, spread-ul dintre acestea ajungand chiar si la peste 5 puncte procentuale, desi in conditii normale ar trebui sa fie apropiate", spune Dumitru.

Dobanzile mari au impins tot mai multe firme spre incapacitate de plata, chiar actiunile bancilor conducand la cresterea rapida a creditelor neperformante. In acelasi timp, s-a dovedit din nou ca desi sunt peste 40 de banci pe piata, concurenta ramane slaba, iar marii jucatori isi aliniaza rapid pozitiile cand apare o conjunctura proasta.

Oamenii de afaceri inca resimt din plin efectele acestei conjuncturi in care a fost prinsa banca centrala: pe de-o parte, nevoia de a proteja leul si clientii cu credite in valuta, de cealalta sufocarea economiei prin cresterea puternica a dobanzilor la creditele in lei.

"Nu se poate spune ca s-au relaxat creditele, in conditiile in care avem cel mai scump credit din Europa. Conditiile de creditare sunt impovaratoare, iar dobanzile trebuie scazute, dar este greu sa coboare, mai ales ca bancile au un client foarte serios care se imprumuta fara nicio problema - statul. In felul acesta de ce sa te mai intereseze sa acorzi credite si altora?", spune Adrian Porumboiu, administratorul grupului Racova Agro Pan din Vaslui, cu afaceri in agricultura, sectorul alimentar si hoteluri.

Zorzolan de la AAV Group spune ca dobanzile sunt foarte mari in continuare, conditiile impuse sunt mai stricte in ce priveste garantiile pe baza carora clientii pot obtine finantare, iar acestea se reflecta in profitul bancilor.

"Bancile din Romania o sa aiba in continuare profit, pentru ca incaseaza 50% din venituri din comisioane, fata de 25-27%, cat este in alte tari din Uniunea Europeana, si restul din vanzare de bani. In plus, si-au micsorat cheltuielile prin disponibilizarea unor angajati. Relatia cu bancile este greoaie si este foarte dificil de obtinut un credit", afirma Nicolae Bostina, proprietarul companiei de constructii Consola Grup, cu afaceri anuale de  45 de milioane de euro.

45 de milioane de euro.

Dupa o jumatate de an de declin economic rapid, din ce in ce mai putine companii se califica pentru a obtine un credit. Iar lipsa cererii solvabile nu ii motiveaza deloc pe bancheri sa reduca substantial dobanzile pentru a da mai multe finantari.

Exista vreo sansa de revenire a creditului privat in lunile urmatoare?

"Dobanzile pot sa scada doar in masura in care toti bancherii ar vrea sa dea credite si s-ar calca pe picioare pentru a gasi clienti, dar avand in vedere apetitul scazut al clientelei pentru noi imprumuturi, este impotriva logicii sa reduca dobanzile, pentru ca oricum ar da tot foarte putine credite. Daca deciziile de politica economica, fiscala, monetara ar fi atat de profesioniste incat mediul de afaceri, inclusiv bancherii, sa poata spune "da, situatia este sub control, se merge in directia buna", atunci ar avea si bancile confortul de a fi mai permisive in acordarea de credite. Dar cand in economie este atat de multa incertitudine, iar indicatorii macro se inrautatesc de la o luna la alta, numai apetit de risc nu le poti pretinde bancilor", concluzioneaza Radu Craciun.

Bancile au continuat sa castige milioane

BCR: profit de 144,2 mil. euro

Profitul celei mai mari banci a scazut cu 29%, sub presiunea cheltuielilor cu provizioanele.

BRD: profit de 101 mil. euro (RAS)

A doua mare banca a pierdut 28% la profit dupa primul semestru. Totusi, atat veniturile din

dobanzi, cat si cele din comisioane au urcat.

Raiffeisen: profit de 52,6 mil. euro

Scadere cu 30% a profitului Raiffeisen, in conditiile in care si venitul operational a coborat.

UniCredit Tiriac: profit de 43 mil. euro

A avut cea mai usoara contractie a profitului, cu 10,4%, in conditiile in care a reusit sa isi majoreze consistent veniturile din operatiuni.

Banca Transilvania: profit de 2,4 mil. euro (RAS)

A fost cel mai puternic afectata de cresterea provizioanelor, inregistrand o scadere cu 92% a profitului.

CEC: profit de 4,5 mil. euro

Singura banca de stat a inregistrat o scadere cu 48% a castigului net, desi veniturile operationale au urcat cu 23%.

Afacerile, la jumatate, pierderi pe masura

Altex: minus 50% la vanzari

Cel mai mare retailer electro IT controlat de Dan Ostahie a raportat ieri o prabusire a vanzarilor dupa primul semestru, la 83 mil. euro in acest an.

Petrom: scadere cu 45% la profit

Cea mai mare companie din Romania a inregistrat in primul semestru al anului un profit net de 923 mil. lei (218,2 mil. euro), in scadere cu 45% in lei fata de anul trecut.

Dacia: vanzari mai mici cu 50% pe piata interna

Cel mai mare constructor auto din Romania a inregistrat vanzari cu 50% mai mici pe piata locala in prima jumatate a anului ca urmare a prabusirii industriei auto.

Mittal Roman: pierderi triple

Miliardarul indian Lakshmi Mittal incepe sa numere pierderile raportate de firmele din Romania, dupa ce compania din Roman, ArcelorMittal Tubular Products Roman, a raportat o pierdere de 28 mil. euro.

Rompetrol Rafinare: scadere cu 46% a cifrei de afaceri

Afacerile companiei Rompetrol Rafinare au scazut in primul semestru al anului cu 46%, la 1,1 miliarde de dolari.

La sfarsitul anului trecut, majoritatea bancilor si-au anuntat clientii ca le majoreaza dobanzile.

Chiar si in luna mai 2009, bancherii le cereau firmelor sa plateasca dobanzi de peste 20% pe an pentru un credit in moneda nationala de pana la 1 mil. euro in echivalent lei, dobanzile interbancare fiind inca mult peste rata BNR.

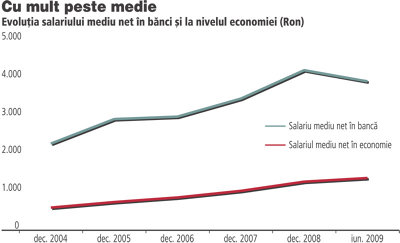

Consecinta se vede pe coloana din dreapta: businessul a cazut dramatic.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels