Bugetele locale vor încasa în perioada 2013-2015 venituri suplimentare anuale de aproximativ jumătate de miliard de lei în urma majorării impozitelor pentru case şi terenuri, precum şi a altor taxe locale, după cum reiese din nota de fundamentare a unui proiect de hotărâre de guvern, elaborat de Ministerul Finanţelor.

Procentul de 16% cu care vor fi majorate valorile impozabile, unele taxe locale şi amenzile reprezintă rata inflaţiei cumulată pentru perioada 2010-2012.

Anul trecut autorităţile locale au încasat din taxele pe proprietate circa 4 miliarde de lei, iar pentru acest an se estimează o creştere a încasărilor cu 4,5%, la 4,2 miliarde lei.

Potrivit datelor execuţiei bugetare din 2011, încasările din taxe şi impozite pe proprietate au fost de 3,9 mld. lei (aprox. 0,7% din PIB, adică aproximativ 2,2% din totalul veniturilor bugetare), iar în primele opt luni din 2012 încasările din aceste taxe şi impozite s-au situat la 2,7 mld. lei, fiind în creştere cu 4,4% faţă de aceeaşi perioadă a anului trecut, dar constante ca procent din încasările bugetare, a explicat Mihaela Mitroi, partener consultanţă fiscală la Pwc România.

Comparativ cu restul statelor europene, nivelul veniturilor din impozite şi taxele locale din România se situează în media europeană de 0,7% din PIB, dar sensibil mai ridicat faţă de cel din alte state din Europa Centrală şi de Est (în Cehia 0,2% din PIB, în Bulgaria 0,3%, Slovacia 0,4%, Ungaria 0,3%). La polul opus, taxele şi impozitele locale s-au situat la nivelul de 3,4% din PIB în Marea Britanie, 2,3% în Franţa şi 1,3% în Belgia, potrivit specialistei PwC.

Taxele pe proprietate sunt reprezentate în principal de impozitele pe clădiri şi terenuri şi taxele pe mijloacele de transport.

"Procentul de ajustare este unul justificat, fiind în conformitate cu Codul fiscal. Aşadar, din punct de vedere legal, totul este în regulă şi nu avem de ce să ne plângem. Principial însă, trebuie să subliniem că o bună parte din această inflaţie de 16% (cumulată pe ultimii trei ani) a fost generată de creşterea TVA de la 19% la 24%, precum şi de creşterea de accize de care am avut parte în fiecare an ca urmare a obligaţiei de a ne alinia la nivelul accizelor din Uniunea Europeană. Aşadar, plătim de două ori ineficienţa aparatului de stat", spune Gabriel Sincu, partener al Mazars.

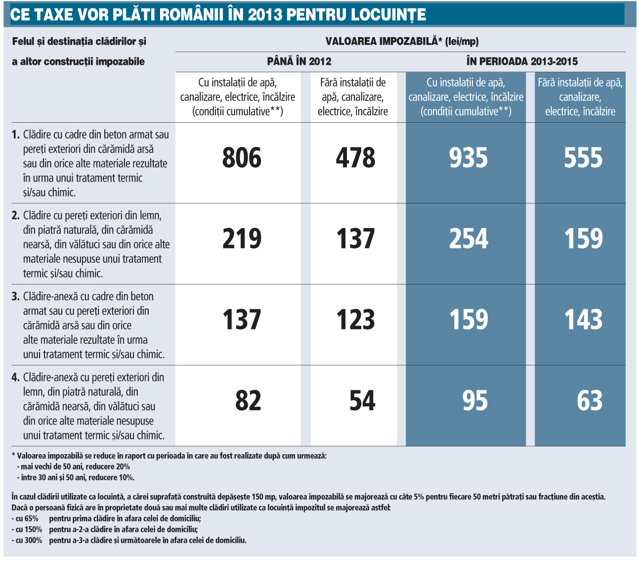

În urma majorării taxelor, valoarea impozabilă a unei clădiri cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă va creşte la 935 lei/mp în cazul spaţiilor dotate cu instalaţii electrice şi de canalizare, faţă de 806 lei/mp în prezent. Pentru clădirile neracordate la astfel de utilităţi, valoarea impozabilă va urca de la 478 lei/mp la 555 lei/mp. Pentru clădirile cu pereţii exteriori din lemn, valoarea impozabilă va urca de la 219 lei/mp la 254 lei/mp, în cazul existenţei utilităţilor, şi de la 137 lei/mp la 159 lei/mp, fără utilităţi.

Valorile impozitelor vor rămâne nemodificate pentru autoturisme, motorete, scutere, motociclete, autocare, autobuze, microbuze, tractoare şi vehicule grele, deoarece de la data adoptării lor au trecut mai puţin de trei ani.

Creşteri ale taxelor se vor aplica şi pentru eliberarea şi preschimbarea actelor de identitate, în cazul taxelor pentru eliberarea certificatelor, avizelor şi autorizaţiilor, pentru folosirea mijloacelor de reclamă şi publicitate, pentru spectacole, pentru operaţiuni judiciare, pentru înmatricularea autovehiculelor, pentru eliberarea titlurilor de proprietate, precum şi în cazul limitelor minime şi maxime ale amenzilor aplicate persoanelor fizice.

Sincu de la Mazars a amintit de anomalia sistemului românesc de impozitare al clădirilor, care, spre deosebire de Europa Occidentală, a impozitat clădirile nu în funcţie de destinaţia lor economică, ci în funcţie de proprietar. Astfel, pentru o clădire deţinută de o persoană fizică impozitul plătit ajungea să fie de până la 10 ori mai mic decât pentru una similară deţi nută de o companie.

În luna iulie, Guvernul a modificat baza de impozitare, iar taxarea va varia în funcţie de utilizarea proprietăţii, circuit comercial sau privat, şi nu de natura proprietarului, persoana fizică sau persoană juridică, aşa cum se calcula anterior. În aceste condiţii, impozitele plătite de o persoană fizică sau o firmă pot să fie similare dacă imobilele deţinute au aceeaşi destinaţie. Modificarea a fost inclusă în scrisoarea de intenţie trimisă de Guvern la Fondul Monetar Internaţional.

Regulile anterioare

Impozitele pe imobile au avut regimuri diferenţiate în funcţie de natura proprietarului, fiind de regulă mult mai mici pentru persoanele fizice decât în cazul firmelor. De altfel, chiar modul de calcul a fost diferit. La persoanele fizice se aplică o cotă de 0,1% la valoarea impozabilă, calculată în funcţie de calitatea materialelor de construcţie, utilităţi şi zona în care este amplasat imobilul.

În cazul companiilor, cota de impozit se stabilea prin hotărâre a consiliului local şi putea fi cuprinsă între 0,25% şi 1,5% inclusiv din valoarea de piaţă. Valoarea de inventar este valoarea de intrare a clădirii în patrimoniu, înregistrată în contabilitatea proprietarului clădirii, conform prevederilor legale în vigoare. În cazul unei clădiri care nu a fost reevaluată, cota impozitului pe clădiri se stabilea de consiliul local/Consiliul General al Municipiului Bucureşti între 10% şi 20% pentru clădirile care nu au fost reevaluate în ultimii 3 ani anteriori anului fiscal de referinţă şi între 30% şi 40% pentru clădirile care nu au fost reevaluate în ultimii 5 ani anteriori anului fiscal de referinţă.

Nu se indexează cu inflaţia în 2013:

Impozitele pentru: autoturisme, motorete, scutere, motociclete, autocare, autobuze, microbuze, tractoare şi vehicule grele

Majorarea taxelor se mai aplică în 2013 pentru:

Eliberarea certificatelor, avizelor şi autorizaţiilor;

Folosirea mijloacelor de reclamă şi publicitate;

Spectacole;

Operaţiuni judiciare;

Eliberarea şi preschimbarea actelor de identitate;

Înmatricularea autovehiculelor;

Eliberarea titlurilor de proprietate;

Limitele minime şi maxime ale amenzilor aplicate persoanelor fizice.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels