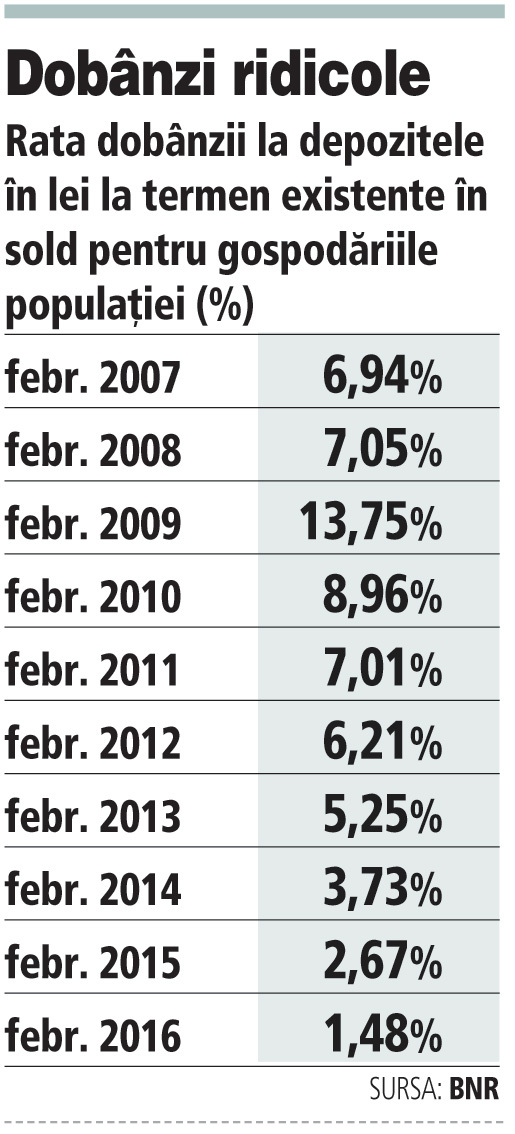

Băncile au ajuns să ofere dobânzi ridicole la depozite – de 1% la lei pe an şi de 0,01% pe an la euro – şi se discută prea puţin astăzi în România despre faptul că nivelul ridicol al dobânzilor va descuraja în cele din urmă economisirea şi va scădea încrederea populaţiei în bănci.

Cele mai bune oraşe în care să locuieşti. Din top 10, şapte sunt europene. Galerie FOTO

Prinsă în tendinţa globală din statele dezvoltate, unde strategia este de a duce dobânzile la minus pentru a reduce astfel natural datoriile, România este forţată să adopte o politică a dobânzilor la depozite aproape de zero fără să fie în situaţia de supraîndatorare.

În Occident, datoriile publice s-au dublat în general ca volum şi pondere în PIB după criza financiară din 2008-2009. Astfel, spre exemplu, Irlanda a trebuit să treacă la datoria publică, într-un singur an, datorii ale unor bănci cvasi-insolvente în valoare de 30% din PIB.

Cum arată cel mai mare adversar al Daciei Logan. Galerie FOTO

Cu datorii publice de 80% până la 150% din PIB, actualele dobânzi apropiate de zero sau chiar negative sunt singura cale pentru a le le aduce la un nou nivel sustenabil dacă se atinge o creştere economică de 2-3% pe an pe o perioadă de 7-10 ani.

De aceea probabil că politica Băncii Centrale Europene, ca şi a băncii centrale din Statele Unite de a avea dobânzile de referinţă aproape de zero, instaurată deja de şase-şapte ani, probabil că va mai dura cel puţin încă pe atât.

De aceea probabil că politica Băncii Centrale Europene, ca şi a băncii centrale din Statele Unite de a avea dobânzile de referinţă aproape de zero, instaurată deja de şase-şapte ani, probabil că va mai dura cel puţin încă pe atât.

Deşi creşterea economică din România de aproape 4% pe an nu reclamă dobânzi aproape de zero iar datoria publică nu este atât de împovărătoare, contextul economic intern de reducere a taxelor şi contextul economic extern de dobânzi aproape de zero au forţat Banca Naţională să reducă dobânzile, iar ca răspuns băncile comerciale au ajuns să ofere aceste dobânzi ridicole la depozite.

Numai că Occidentul probabil că a calculat că-şi permite să-şi asume aceste costuri. Dobânzile zero la depozite sau chiar mai rău, negative, reprezintă un transfer de avuţie de la cei care au economisit spre cei care nu.

„Azi la CEC un leu depui, mâine el va scoate pui“ este un principiu care, odată încălcat, se va răzbuna.

Până la urmă, extremist gândind, dobânzile negative nu sunt decât o altă formă de expropriere sau chiar de naţionalizare.

E o formulă elegantă, nebrutală de penalizare a a depunătorilor, deci a celor care au strâns din dinţi ca să economisească pentru a acoperi nevoile tuturor prin cheltuieli mai mici sau zero cu plata dobânzilor de la buget.

În anii ’90, românii cu depozite bancare în lei au fost penalizaţi usturător de dobânzile deseori sub inflaţie şi s-au trezit că au muncit zeci de ani pentru o maşină sau o casă şi apoi, cu banii din cont, abia dacă îşi mai puteau lua un televizor.

Este de înţeles o dobândă de 1% timp de câteva luni sau de un an, dar, pe o perioadă lungă, politica dobânzilor zero va distruge ideea de economisire şi deci pe cea de frugalitate, de organizare personală şi de chibzuinţă.

Din cauza crizelor economice prelungite prin care a trecut, populaţia României nu poate economisi la nivelul ţărilor mai dezvoltate şi de aceea politica dobânzilor zero încă nu a creat nemulţumiri făţişe. Însă în Occident, unde oamenii au o cultură a economisirii şi fondurile de pensii sau companiile de asigurări investesc mii de miliarde de euro în depozite bancare sau titluri de stat pentru a asigura pensii în viitor, nemulţumirile sunt tot mai prezente.

Este de înţeles o politică a dobânzilor zero când creşterea economică e aproape de zero sau chiar recesiune, însă sacrificarea economisirii ar trebui evitată când creşterea economică este aproape 4% pe an.