Titlul acestei opinii va poate duce cu gândul la emblematicul film românesc “Profetul, aurul şi ardelenii” realizat în 1978 ca un prim episod din vestita trilogie a Centralei România Film. Evident, nu despre aceasta este vorba. Obiectivul acestui scurt articol este de a explora unele dintre problemele aurului în perioada tranziţiei fostelor ţări socialiste la economia de piaţa începând cu 1990 şi mai ales rolul acestuia în ultimii ani în care întreaga omenire a fost bântuită de cele mai neaşteptate crize. Acestea au început cu pandemia declarată în martie 2020 (dar neterminată), criza geo-politică declanşată la 24 februarie 2022 de agresiunea Federaţiei Ruse împotriva Ucrainei (cu un sfârşit incert, de asemenea), criza energetică şi consecinţele sale dezastruoase asupra nivelului de trai, Brexit (una dintre marile crize de sorginte europeană, cu un impact negativ mai mare de 4% din PIB-ul Marii Britanii), precum şi cu multe alte crize sanitar-veterinare cu implicaţii majore asupra inflaţiei şi echilibrelor macro-economice. În mod clar, trăim într-o perioadă deosebit de tulbure!

Tranziţia începută în 1990 după căderile (uneori violente) de regimuri în diverse ţări socialiste şi dizolvarea fostei Uniuni Sovietice în 1991 a fost o perioadă pe care în mod eronat unii politicieni (vezi şi cazul României şi a primului program de tranziţie al Guvernului Petre Roman) şi-au dorit-o pe durată limitată de 2-3 ani. În realitate, în cele mai multe ţări, aceasta a fost pe durata a 2-3 decenii sau a unei întregi generaţii. În unele ţări procesul de tranziţie la o economie de piaţă încă nu a fost încheiat. În unele din acele ţări care s-au considerat ”graduate” (vezi cazul Poloniei, Cehiei, Sloveniei, Ungariei şi altele) sau în cazuri diferite cum ar fi cel al Ucrainei, Bulgariei, Macedoniei de Nord, Albaniei, Republicii Moldova (Moldova) etc., situaţia actuală a fost grav afectată de războiul Rusiei în Ucraina şi/sau de interese politice regionale. Cazul acestei din urmă ţări este cu totul aparte şi va necesita o analiza distincta.

În octombrie 2018, într-un articol publicat de prestigioasa revistă Emerging Europe intitulat “Countries in transition should give more priority to gold” am militat pentru un rol sporit al aurului în cadrul rezervelor internaţionale ale ţărilor în tranziţie, bazat pe rolul de activ de rezervă/de refugiu jucat de aur chiar şi după Acordul Smithsonian din august 1971 când aurul a fost “izgonit din cetatea eternă”, ca să folosim expresia plastică a academicianului Costin C. Kiriţescu. De-a lungul istoriei, aurul a fost în permanenţă un mijloc de păstrare a valorii. Credem că acest rol, deşi diminuat şi de multe ori controversat, va fi jucat în continuare. În aceste condiţii, paradigma pe care trebuie să o soluţioneze băncile centrale din ţările în tranziţie sau chiar emergente este legată de întrebarea: cât aur este suficient şi care sunt costurile comparativ cu avantajele menţinerii acestui activ neproductiv în rezervele internaţionale ale statelor respective?

În zbuciumata sa istorie, preţul aurului, folosit in diferite forme ca mijloc de plată de circa 3500 de ani, a fost adesea manipulat în perioada contemporană. Chiar în aceşti ultimi ani, analişti de prestigiu ai pieţelor de capital şi a celor de metale preţioase sunt de părere că preţul aurului a fost manipulat pentru a permite marilor debitori internaţionali (cum ar fi SUA) să se împrumute în continuare la costuri scăzute. Crizele internaţionale de care am amintit au făcut ca acţiunile, bonurile de tezaur şi cash-ul sa nu mai ofere garanţii ferme pentru investitori/deţinători şi au a împins cotaţiile aurului la niveluri neobişnuit de mari, aşa după cum rezulta din graficul 1 de mai jos.

Creşterea efectivă a cotaţiilor de la principalele burse de metale preţioase (cum ar fi London Metal Exchange - LME) a ultimilor cinci ani a fost însă şi în beneficiul ţărilor în tranziţie care au avut deţineri rezonabile de aur în structura rezervelor internaţionale (cum a fost şi cazul României) sau care au condus politici monetare declarate public după 2018 de creştere a rezervelor de aur cum a fost cazul Ungariei sau al Serbiei. În condiţiile în care, aşa după cum se ştie, aurul este un activ de rezervă neproductiv se poate pune însă întrebarea, justificată de altfel, cât de mult aur este suficient să fie deţinut de tarile în tranziţie? Datele din graficul 2 ne vor ajuta să răspundem la această întrebare.

Din aceste date se observă o largă paletă de cazuri, începând cu Kazahstan şi Uzbekistan care au deţineri de peste 50-60% din rezervele totale până la cazurile unor ţări cum ar fi Croaţia (ţară admisă de la 1 ianuarie 2023 în zona Euro), Azerbaidjan, Armenia, Moldova, etc. în care deţinerile de aur sunt foarte modeste sau din punct de vedere monetar aproape inexistente.

Pe baza datelor statistice publicate de World Gold Council, băncile centrale şi de organismele financiare internaţionale (FMI şi Banca Mondială) se poate calcula o medie simplă a ponderilor deţinerilor de aur în totalul rezervelor internaţionale. La finale lunii septembrie 2022, aceasta pondere calculată pe un eşantion de 123 de ţări (inclusiv SUA) a fost de 12,21%. Cazul SUA este însă unul atipic şi ca arate credem ca denaturează media eşantionului. Dacă se calculează aceeaşi medie fără a se include SUA în eşantion, medie a fost numai de 9,50%, nivel pe care îl consideram mai ilustrativ pentru cele 122 de ţări luate în calcul. Mai expresiv este însă cazul ţărilor în tranziţie unde media unei eşantion de 27 de ţări (inclusiv Federaţia Rusă) a fost la aceeaşi dată de numai 6,92%. Dar şi în acest caz prezenţa Federaţiei Ruse, într-adevăr mare producătoare şi deţinătoare de aur (alături de China, Australia si Africa de Sud) dar care istoric a avut probleme majore cu aurul altor ţări (vezi cazul celor 93,4 tone de aur şi monede de aur ale României, transportate la Moscova în 1916-1917 spre păstrare, dar care nu au mai fost returnate), în calcul mediei distorsionează, de asemenea, realitatea comună celor mai multor ţări în tranziţie. Excluderea Federaţiei Ruse din eşantion conduce la o medie de 4,80%, nivel pe care îl considerăm reprezentativ.

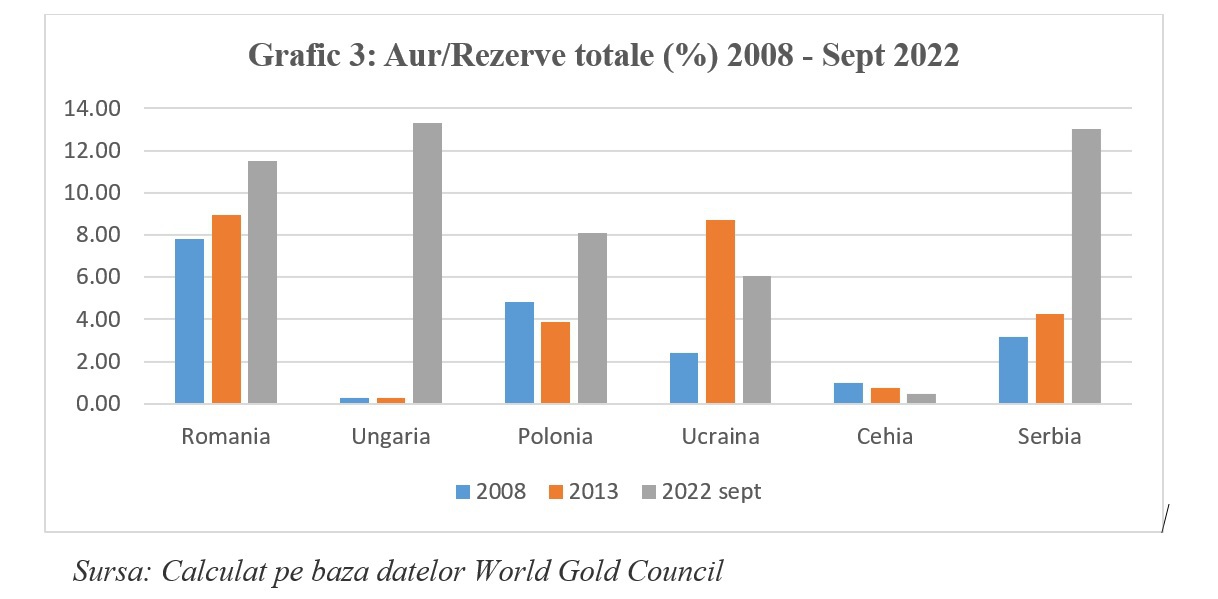

Din perspectiva datelor din graficele 2-3 se poate desprinde uşor concluzia că România are o politică adecvată în ceea ce priveşte nivelul rezervelor sale de aur (11,5% din totalul rezervelor internaţionale, respectiv 103,6 tone aur sau 3,33 mln uncii aur fin cu o valoare de EUR 5,9 mld la 31 ianuarie 2023), deţinute în ţară sau depozitate în străinătate (din care 60 de tone la Banca Angliei). Aceste rezerve, mai ales cele din străinătate, au o influenţă pozitivă majoră în determinarea bonităţii de ţară, pe baza căreia Romania, ca şi alte state, se împrumută de pe pieţele internaţionale. În cazul ţării noastre acest aspect este poate chiar mai important decât în cazul altor state întrucât nivelul de îndatorare externă a trecut deja de 50% din PIB. La o datorie externă de EUR 143,7 mld (nov. 2022), Romania are nevoie de garanţii, independent cuantificate, că va putea să achite plăţile scadente ale datoriei sale externe. Din acest punct de vedere, aurul românesc joacă rolul de pilon de bază în arhitectura ratingului de ţară. Mai mult, contextul deosebit de tulbure de la graniţa de nord-est a României este încă un argument în ceea ce priveşte nivelul şi locurile de depozitare ale rezervei de aur. Lecţia aurului românesc trimis la Moscova acum mai bine de 100 de ani şi neretrocedat nu trebuie uitată.

Şi în articolul din 2018 precum şi prin acest articol de faţă am militat pentru ideea că ţările în tranziţie trebuie să îşi consolideze rezervele de aur. În afara impactului monetar ca atare, prezenţa aurului în rezervele internaţionale ale unei ţări are un puternic impact psihologic. Acest fapt este şi mai valabil în condiţiile actuale în care navigăm prin “ape tulburi”.

Alexandru M. Tănase, PhD, este fost consilier FMI şi fost Associate Director, Senior Banker la BERD, iar Mihai Rădoi este Director al unui Fond de Investiţii şi fost Director Executiv al Anglo-Romanian Bank, Londra. |