Comunicatele de presă referitoare la ratele de creştere trimestrială sau anuală ale Produsului Intern Brut (PIB), publicate după un calendar naţional, stabilit în concordanţă cu cel european, sunt aşteptate cu mult interes de comunitatea economiştilor, mass media şi publicul larg. În general, comunicatele de presă publicate la nivel naţional cuprind, dacă avem în vedere seriile de date pe baza cărora se calculează, două categorii de rate de creştere:

- Ratele de creştere ce sunt determinate în funcţie de valorile brute ale PIB-ului. Valoarea brută a PIB din fiecare trimestru este calculată pe baza informaţiilor statistice (datelor infraanuale) sau a surselor administrative şi se materializează într-o valoare numerică. Aceasta caracterizează volumul de activitate dintr-un anumit trimestru. În general, dar mai ales în economia României, valorile trimestriale ale PIB sunt afectate puternic de sezonalitate. Trimestrele I şi II au contribuţie mai mică a PIB-ului în raport cu cele consemnate în trimestrele III şi IV. Din acest motiv, rata de creştere trimestrială ce se calculează prin compararea valorilor din două trimestre succesive nu oferă informaţii pentru caracterizarea dinamicii economiei de la un trimestru la altul;

- Ratele de creştere calculate pe baza seriei de date desezonalizate. Pentru calcularea acestor indicatori, plecând de la seria brută se elimină componenta sezonieră, folosind diverse metode statistice şi econometrice, şi se obţine o serie desezonalizată prin procesul de ajustare sezonieră. Pe baza acestei serii, se calculează atât rata de creştere anuală (se raportează valoarea PIB dintr-un trimestru la valoarea ce corespunde aceluiaşi trimestru din anul precedent), cât şi rata de creştere trimestrială (valoarea dintr-un trimestru se compară cu valoarea din trimestrul anterior).

Dacă în cazul seriei brute, valorile calculate măsoară dimensiunea activităţii economice din economie din fiecare trimestru, seria obţinută în urma procesului de desezonalizare este constituită din valori modelate econometric, ce sunt obţinute din valorile brute ajustate prin eliminarea componentei sezoniere. Trecerea de la seria brută la seria desezonalizată se realizează prin intermediul unor modele econometrice, ce sunt implementate printr-un software statistic (JDEMETRA). Indiferent de modelul econometric folosit, prin trecerea de la seria brută la seria desezonalizată, valorile seriei brute nu sunt afectate. Odată cu intoducerea unei noi observaţii/trimestru în seria de timp analizată, sub ipoteza eliminării influenţei factorilor sezonieri potenţiali ai noului timestru, prin desezonalitate valorile PIB trimestrial se redistribuie pe întreaga serie analizată. Astfel, se poate permite compararea trimestrelor succesive.

Dacă sezonalitatea unuia sau mai multor trimestre/observaţii este semnificativă, apar valori extreme (outlieri) care vor perturba semnificativ estimarea PIB şi prin urmare sunt necesare măsuri de izolare a acestor efecte negative, astfel de situaţii apărând în cazul evenimentelor excepţionale precum criza financiară, pandemia ş.a.m.d.

Studiu de caz

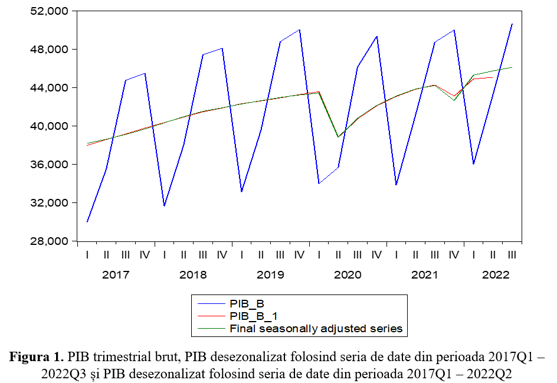

Se consideră următorul exemplu privind valoarea PIB trimestrial din perioada 2017Q1 – 2022Q3 (figura 1). Estimarea seriei desezonalizate se realizează în următoarele două situaţii, folosind procedura TRAMO/SEATS:

- Se foloseşte seria de date 2017Q1 – 2022Q2. Suntem în situaţia în care se estimează rata de creştere pentru trimestrul 2022Q2 (momentul 1 al ajustării sezoniere – m1) ;

- Se foloseşte seria brută a PIB-ului trimestrial, la care se adaugă un nou trimestru, iar noua serie devine 2017Q1 – 2022Q3 (momentul 2 al ajustării – m2). Suntem în situaţia în care se estimează rata de creştere pentru 2022Q3 şi se reestimează ratele de creştere pentru trimestrele anterioare, fapt implicit prin ajustarea sezonieră).

Rezultatele obţinute în urma estimării celor două serii desezonalizate din m1 şi m2, precum şi seria brute sunt prezentate în Figura 1.

Ce constatăm urmărind rezultatele prezentate în graficul din figura 1?

- Prin desezonalizare, seria brută PIB nu este afectată.

- La cea de a doua estimare, în cazul în care se adaugă şi valoarea 2022Q3, parte din valorile trimestriale estimate în prima situaţie vor suferi unele ajustări. De exemplu, valoarea din 2022Q2, la reestimare, creşte cu 0,89%, iar valoarea din 2022Q1 se reduce cu 1,07%. În aceste condiţii, rata de creştere din 2022Q2 a crescut de la 0,4% la 1,0%, iar rata din 2022Q1 creşte de la 4,2% la 6,2%.

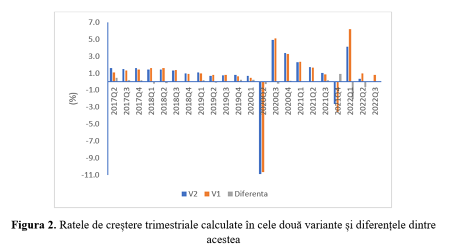

Ratele trimestriale de creştere calculate în cele două situaţii, precum şi diferenţele dintre acestea, sunt prezentate în graficul din figura 2

În cazul ţărilor în care activitatea economică este afectată de sezonalitate, prin adăugarea de noi valori sau prin schimbarea modelului folosit pentru desezonalizarea seriei brute, pot fi afectate valorile ratelor de creştere trimestrială pentru trimestrele anterioare.

Câteva exemple pot fi prezentate în acest sens (sursa Eurostat):

- Luxemburg în iunie 2021 a estimat rata de creştere a PIB din Q1 la nivelul de 1,4%, iar aceasta a fost reestimată în martie 2022 la 3,8% datorită includerii de noi valori ;

- Tot pentru acest trimestru Letonia a trecut de la o valoare negativă egală cu -1,7%, la o valoare pozitivă egală cu 0,7%

(https://ec.europa.eu/eurostat/documents/2995521/15131967/2-31102022-BP-EN.pdf/090ecf01-ae9b-be08-0ae9-e23b1705e4bb; https://ec.europa.eu/eurostat/documents/2995521/14497760/2-29042022-BP-EN.pdf/b2bac77e-f630-a6cd-4190-5e891a85331b);

- Grecia a estimat în septembrie rata de creştere în 2021Q2 la 3,4%, aceasta fiind reestimată în martie 2022 la numai 1,0%.

Mai mult, există situaţii în care, de la rate de creştere negative sau pozitive, după reestimări realizate prin adăugarea de noi valori în cadrul seriei de date brute, s-a trecut la rate de creştere având semn opus celui iniţial.

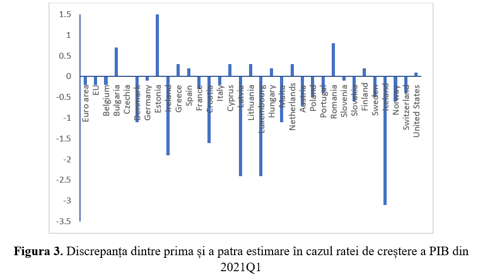

În multe cazuri, prin adăugarea de noi valori în seria brută sunt recalculate şi ratele de creştere pentru perioadele trecute. În funcţie de intensitatea componentei sezoniere, ajustările sunt de amploare mai mare sau mai mică. Folosind datele din comunicatele de presă de la Eurostat, în graficul din figura 3 se prezintă, pentru trimestrul 2021Q1, pentru ţările membre UE, discrepanţele care au existat între ratele de creştere trimestrială estimate iniţial şi cele reestimate în urma adăugării de noi valori în cadrul seriei. Rezultatele prezentate ne arată că există, în cazul multor ţări discrepanţe între cele două valori. Calcule asemănătoare pot fi efectuate şi pentru celălalte trimestre.

Totuşi, trebuie subliniat că, indiferent cât de mare este diferenţa dintre cele două valori, estimate la momente diferite, valoarea brută a PIB, cea care măsoară efectiv volumul de activitate dintr-un trimestru, nu este afectată de procesul de desezonalizare.

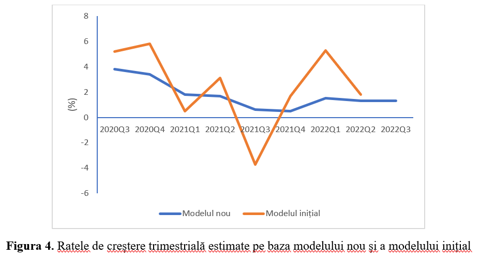

În graficul din figura 4 se prezintă ratele de creştere trimestrială ce sunt estimate pe baza aceleaşi serii de timp în două momente succesive (m1, m2).

Ce se constată urmărind cele două serii de date?

Ratele de creştere estimate prin modelul iniţial prezintă o mare volatilitate de la un trimestru la altul, în timp ce noua serie (m2) defineşte o evoluţie mai clară a dinamicii economiei, dacă avem în vedere ratele trimestriale de creştere.

La prima estimare a ratei de creştere a PIB-ului din 2021Q4 prezentată în comunicatul de presă nr. 39/15.02.2022, aceasta a fost una negativă egală cu -0.5%, fiind reestimată la 1,7% prin introducerea valorii noului trimestru 2022Q2 prezentată în comunicatul de presă nr. 257/12.10.2022.

În trimestrul 2021Q4 valoarea ratei de creştere a fost estimată iniţial ca fiind negativă - 0,7%, aceasta fiind reestimată în 2022Q1 la 1,1%.

Prin noul model econometric, se încearcă eliminarea schimbările bruşte ale ratelor de creştere trimestrială printr-o captare mai rafinată a componentei sezoniere. Dificultatea majoră în alegerea modelului econometric pentru seria de date în cazul României derivă şi din faptul că sezonalitatea de la un trimestru la altul este una semnificativă. În general, ponderea trimestrului Q1 reprezintă aproximativ 19-20% din PIB-ul anual, Q2 în jur de 23%, iar trimestrele Q3 şi Q4 în jur de 29%. Aceste dezechilibre între cele patru trimestre reprezintă o limită în plus în alegerea unui model de creştere trimestrială a PIB.

Ratele de creştere anuale sunt informaţii utile privind dinamica economei unei ţări. Nu întâmplător, Eurostat publică, pentru toate ţările membre, ratele de creştere anuală pentru un trimestru ce se calculează prin raportarea valorii PIB dintr-un trimestru la valoarea corespunzătoare aceluiaşi trimestru din anul precedent.

P.S.

Am elaborat acest articol ca urmare a comentariilor din spaţiul public cu privire la ultimul comunicat privind estimarea PIB trimestrial. Am scris acest articol, atât în calitate de preşedinte INS, cât şi de profesor universitar de econometrie.