Banii plasaţi în conturi curente şi de economii au marcat cea mai mare creştere din ultimii opt ani, de peste 30%.

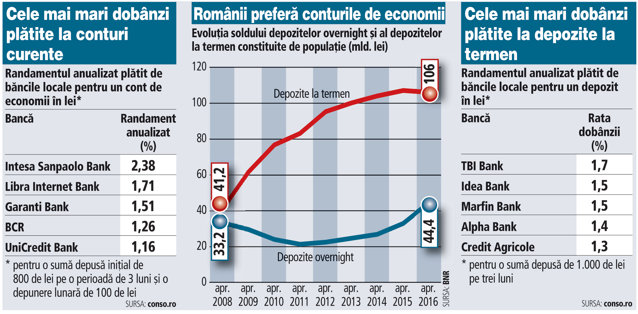

Clienţii persoane fizice aveau la finalul lunii aprilie a acestui an peste 44 mld. lei (aproape 10 mld. euro) în conturi curente şi de economii, cu mai mult de o treime peste nivelul din aprilie 2015, potrivit datelor BNR. Acest lucru înseamnă că numai în ultimul an sumele plasate în conturi curente şi de economii s-au majorat cu 12 mld. lei. Creşterea marcată în aprilie este cea mai mare din ultimii opt ani.

„Creşterea depozitelor overnight ca şi creşterea numerarului din circulaţie au fost determinate de o cerere mai mare pentru tranzacţii curente, determinată de avansul consumului intern şi a PIB-ului. Cu alte cuvinte, populaţia vrea să consume acum“, explică Liviu Voinea, viceguvernatorul BNR.

Dacă sumele din conturi curente şi de economii au crescut, valoarea depozitelor pe termen scurt (cu scadenţa sub un an) a scăzut cu peste 1%, până la 106 mld. lei (24 mld. euro) în intervalul aprilie 2015-aprilie 2016, ceea ce înseamnă că românii îşi mută banii din depozite în conturi curente şi de economii, un produs mult mai flexibil care a ajuns să ofere în prezent randamente mai bune. Nu toţi banii din depozite se mută în conturi curente, însă concluzia este destul de clară: clienţii băncilor caută alternative pentru economisire sau vor să consume mai mult.

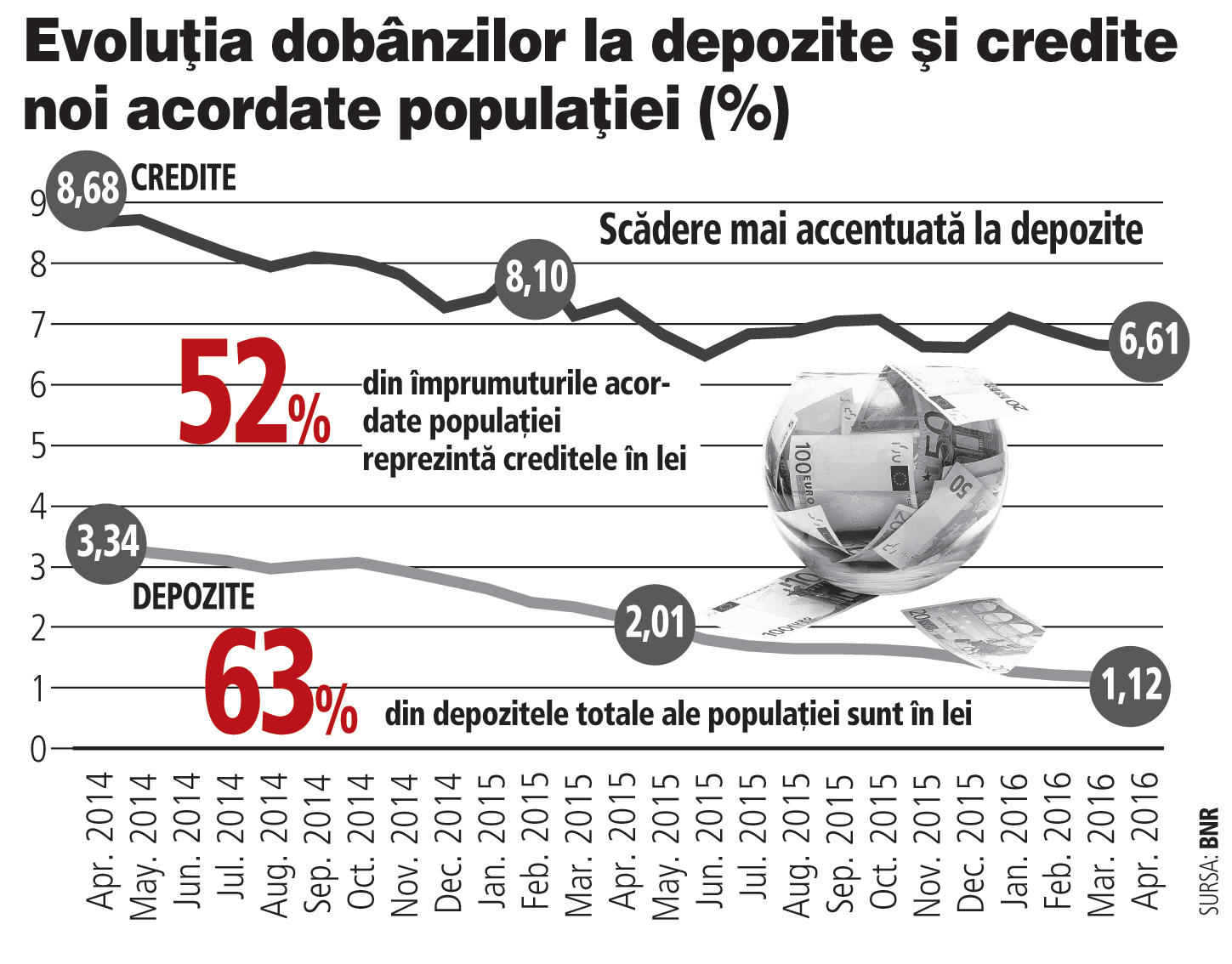

Conturile curente şi de economii au crescut în contextul în care dobânzile oferite de bancheri pentru depozitele la termen s-au redus puternic şi au ajuns la un nivel mai mic decât cel al conturilor de economii. Cea mai mare dobândă la un depozit pe trei luni este de 1,7% pe an şi se găşeşte în oferta Intesa Sanpaolo Bank, în timp ce în cazul celei mai bune oferte pentru un cont de economii care aparţine TBI Bank randamentul anualizat ajunge la 2,4%, cu aproape un punct procentual mai mult. În topul băncilor cu cele mai bune oferte la conturile curente se numără şi Libra, Garanti, BCR şi UniCredit, în timp ce printre băncile cu cele mai bune dobânzi la depozite se regăsesc Idea, Marfin, Alpha şi Credit Agricole.

„Discutăm, desigur, despre o apetenţă specială către bani lichizi din partea populaţiei, iar contul curent este foarte uşor accesibil, dar şi de o lipsă de atractivitate a alternativelor de plasament din perspectiva raportului dintre randamentul aşteptat şi riscul asumat“, precizează Ciprian Dascălu, economist-şef al ING Bank.

Clienţii nu mai sunt încurajaţi să-şi ţină banii într-un depozit la termen în contextul în care primesc o dobândă mai mică şi având în vedere că dacă retrag banii înainte de scadenţă pierd toată dobânda acumulată.

Comparativ, banii dintr-un cont de economii pot fi retraşi oricând fără pierderea dobânzii acumulate până atunci. Practic, conturile de economii reprezintă o variantă mult mai flexibilă de economisire.

Atunci când un client deschide un cont de economii, prima dată când depune bani beneficiază de o dobândă mai mare, după care aceasta începe să se reducă, iar în mediul actual cu dobânzi în scădere conturile de economii sunt foarte atractive pentru această primă dobândă mai ridicată.

Contul de economii reprezintă cea mai flexibilă variantă de economisire întrucât permite depuneri şi retrageri de bani oricând doreşte clientul. Mai mult decât atât, băncile nu taxează clienţii atunci când aceştia îşi retrag banii, însă în unele cazuri pot impune menţinerea unei sume minime în cont.

Cei care aleg contul de economii sunt în general clienţii care depun periodic o sumă de bani. Din contul de economii nu se pot face plăţi şi nici nu se poate ataşa un card, iar cei care aleg să retragă banii pot face această operaţiune de la casierie sau prin viramentul într-un cont curent.

Depozitele totale ale populaţiei însumau la finele lunii aprilie aproximativ 150 mld. lei, cu 10 mld. lei peste nivelul din aprilie 2015.

Ponderea conturilor curente şi de economii în totalul resurselor atrase de bănci de la populaţie a ajuns la aproape 30%, în creştere cu 7 puncte procentuale în ultimul an.