Indiferent dacă şi cum va fi pusă în practică schema „rate la jumătate“ care se dezbate intens în România de o săptămână, important este că ridică problema asupra uneia din cele două mari poveri pe care le are consumatorul român astăzi şi care împiedică relansarea economică: povarea serviciului datoriei.

Românii rambursează rate şi dobânzi în valoare de 6 miliarde de euro pe an, la un sold al datoriilor de 25 de miliarde de euro. Că unii au fost nesăbuiţi, că alţii pur şi simplu s-au căsătorit şi a trebuit să-şi cumpere case chiar pe vârful pieţei imobiliare şi au dat pe o garsonieră chiar şi 80.000 de euro este o altă problemă. Astăzi avem această povară în economie care mănâncă din venitul disponibil al oamenilor şi orice schemă imaginată care să dea o gură de aer celor care sunt împovăraţi de aceste credite merită discutată.

Cealaltă mare povară, care consumă circa 5 miliarde de euro din veniturile românilor, este cheltuiala anuală cu benzina şi motorina. Cele două, ratele şi combustibilul consumă circa 20% din cele 50-51 de miliarde de euro pe care îi cheltuie românii pe an. Cele 50 de miliarde provin din: salarii (24 mld.euro pe an), pensii (11 mld. euro pe an), alte venituri supuse impozitării cu 16% precum cele din PFA, dobânzi, drepturi de autor, chirii (8 mld. euro pe an), asistenţă socială (4 mld. euro pe an) şi munca la negru (4-5 mld. euro pe an). Restul banilor se duc pe întreţinere, energie, bunuri de larg consum şi alte servicii.

Este clar că povara ratelor şi majorarea preţului la combustibil şi energie din ultimii cinci ani fac ca venitul disponibil pentru consum al populaţiei să fie mai restrâns. Din această cauză consumul a fost anul trecut în stagnare cu toată creşterea economică de 2,5-3% din PIB şi cu toată mărirea masei salariale prin injectarea unei creşteri de 15% pentru un 1,2 milioane de salariaţi din economie, adică (prea numeroşii) salariaţi bugetari.

De fapt, schema „rate la jumătate“ încearcă să inducă acum prin metode administrative o relaxare a poverii ratelor pentru că mecanismul economic prin care aceste rate trebuia să fie reduse într-o perioadă de recesiune nu a funcţionat în România. De ce? Teoria economică spune că în perioade de recesiune banca centrală dintr-o ţară reduce rapid rata de referinţă pentru ca băncile şi ulterior clienţii acestora, persoane fizice şi companii, să aibă acces la finanţare mai ieftină.

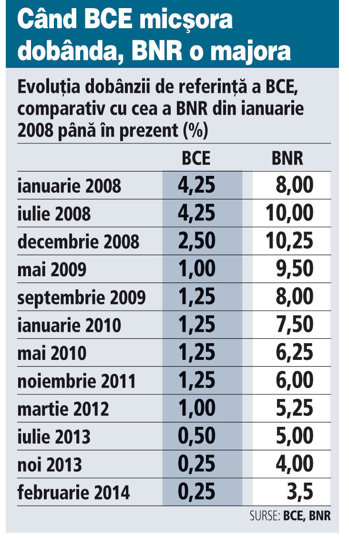

Într-adevăr, Banca Centrală Europeană, imediat ce a simţit gravitatea crizei economice în 2008, a micşorat dobânda de referinţă de la 4,25% în iulie 2008 la 2,5% în decembrie 2008 şi ulterior la 1% în mai 2009. Deci în mai puţin de un an dobânda de referinţă a fost redusă de la 4,25% la 1%, evoluţie de neîntâlnit în ultimele decenii, iar în acea perioadă injecţiile băncilor centrale în sistemul economic mondial se făceau cu sutele de miliarde de euro.

Într-adevăr, Banca Centrală Europeană, imediat ce a simţit gravitatea crizei economice în 2008, a micşorat dobânda de referinţă de la 4,25% în iulie 2008 la 2,5% în decembrie 2008 şi ulterior la 1% în mai 2009. Deci în mai puţin de un an dobânda de referinţă a fost redusă de la 4,25% la 1%, evoluţie de neîntâlnit în ultimele decenii, iar în acea perioadă injecţiile băncilor centrale în sistemul economic mondial se făceau cu sutele de miliarde de euro.

Ce s-a întâmplat însă în România în acea perioadă şi de ce lipsa de reacţie de atunci are efecte şi astăzi?

Banca Centrală a României, nesesizând furtuna care se apropia, a majorat, în loc să micşoreze, dobânda de referinţă, între ianuarie 2008 şi iulie 2008, de la 8% la 10%. Mai mult, în a doua parte a anului 2008, când căderea Lehman Brothers a zguduit toată lumea financiară şi comerţul internaţional, implicit exporturile României, scăzuseră brusc cu 30%, a majorat în continuare dobânda de referinţă până la 10,25% în decembrie 2008!

Abia în mai 2009 şi-a dat seama că trebuie să mai uşureze sarcina ratelor pentru debitori şi a micşorat dobânda, dar doar până la 9,5%, pentru ca în septembrie 2009 să se aşeze la 8%.

Ce a însemnat această nonreacţie în ceea ce priveşte dobânda de referinţă a băncii centrale în contextul unei căderi bruşte a economiei? O menţinere a ratelor populaţiei la credite la nivelurile anterioare plus în unele cazuri chiar o majorare de către unele bănci care s-au trezit în situaţia de a fi lipsite de lichidităţi şi de a compensa astfel transferul de resurse către băncile-mamă.

Mai mult, la aceasta s-a adăugat o inefectivitate a deciziilor de politică monetară având în vedere că în cea mai mare parte creditele erau în valută. La creditele în valută, profitând de faptul că dobânzile la credite nu erau legate de EURIBOR, sucursalele băncilor străine din România, dominante în sistem, nu au redus mai departe dobânzile la creditele clienţilor, persoane fizice sau companii, ci dimpotrivă, unele le-au şi majorat.

Pentru moment, situaţia a fost favorabilă pentru bănci. În 2009 sistemul bancar a făcut profit de 800 milioane de lei. Practic, băncile nu au absorbit valul crizei atunci, ci au ridicat un zid al dobânzilor şi l-au aruncat mai departe în economie către debitori prin menţinerea unor dobânzi mari la credite, de 10-12% la euro (ceea ce însemna marje şi de 10% când dobânda la BCE era de doar 1%) şi de 15-20% la creditele în lei, justificată de reducerea întârziată a dobânzii de referinţă a BNR.

Nici măcar la nivel de mesaj în acea perioadă, conducerea BNR nu le-a cerut băncilor să transmită mai departe ieftinirea creditelor ca urmare a diminuării puternice a costurilor lor de finanţare prin accesul la linii de credite, care costau doar 1% pe an de la Banca Centrală Europeană.

Valul crizei a revenit însă dinspre economie înapoi la bănci prin creşterea accelerată a ratei creditelor neperformante, ajunsă azi la 22%, faţă de sub 10% în 2009. Ca urmare, băncile au început să anunţe pierderi: -500 milioane de lei în 2010, -800 milioane de lei în 2011, -2,3 miliarde de lei în 2012.

De ce situaţia din urmă cu cinci ani (încă) se vede astăzi în încercarea administrativă de a reduce povara creditelor? Pentru că mecanismul pe care economia de piaţă îl prevede în astfel de situaţii de recesiune de micşorare a costului finanţării de către banca centrală nu a funcţionat. Astăzi, după cinci ani, indiferent dacă această schemă nou-propusă va funcţiona sau nu, este evident că povara creditelor mănâncă din banii disponibili de consum. Mecanismul monetar nefuncţional a ajuns astfel să fie înlocuit azi cu un mecanism administrativ, cu toate „bubele“ sale: discriminatoriu, birocratic, cu costuri pentru buget.

Depresia consumului se vede şi în cea mai mică rată a inflaţiei pe care a înregistrat-o România în 2013, de doar 1,55%. Dar ce să faci cu o inflaţie „occidentală“ la salarii „africane“, de zece ori mai mici în valoare nominală decât în Occident?

Este de explicat astfel poziţia din această săptămână a conducerii băncii centrale care, deşi aruncă toată răspunderea acestei scheme pe cel care a propus-o, şi anume ministrul bugetului, asumă faptul că este necesară relansarea consumului şi că o micşorare a poverii creditelor pentru cei care câştigă sub salariul mediu pe economie este mişcarea care poate aduce mai mulţi bani în consum.

Aşa că degeaba avem azi, în februarie 2014, dobândă de referinţă de 3,5%. Azi, dobânda trebuia să fie 1%- 2%, aşa cum este în Cehia sau Polonia, iar în 2009 trebuia rapid înjumătăţită de la 10% la 5% pentru a da „sânge“ în economie. Nu e bine să fii maliţios, dar parcă experienţa îndelungată este câteodată un obstacol pentru viteza capacităţii de reacţie în situaţii de criză.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 07.02.2014

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels