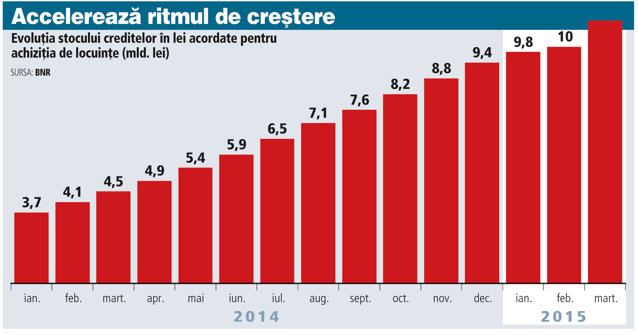

Creditele în lei acordate pentru achiziţia de locuinţe însumau 11 miliarde de lei la finalul primului trimestru al anului, fiind de 2,5 ori peste nivelul din aceeaşi perioadă a anului trecut, în condiţiile în care doar în perioada ianuarie-martie creşterea a fost de echivalentul a 1,6 miliarde de lei.

Jumătate din creşterea din primul trimestru a fost consemnată doar în martie, când au fost reluate finanţările prin programul Prima casă, blocat timp de o lună şi jumătate la începutul anului.

La un credit mediu de circa 200.000 de lei înseamnă că în martie a fost finanţată achiziţia a circa 4.000 de locuinţe. Prima casă deţine o cotă importantă din vânzările de ipotecare, dar şi cererea pentru credite standard a crescut de la începutul anului.

„O explicaţie a acestei creşteri este legată de Prima casă. Programul a fost blocat în ianuarie şi în primele două săptămâni din februarie şi se strânsese un stoc important de dosare când programul a repornit. A crescut însă mult cererea şi pe credite standard, respectiv clienţi care vor o sumă mai mare decât pot accesa prin programul guvernamental sau care dispun de un avans mai mare şi vor să scape de birocraţia de la Prima casă“, explică Liviu Andrei, directorul executiv al brokerului de credite Alliance Finance.

Un rol important l-a jucat şi scăderea costului de finanţare, mai spune Andrei, în condiţiile în care multe bănci afişează în acest moment dobânzi efective de sub 5% pe an. Dobânzile creditelor standard sunt apropiate de cele la programul Prima casă, singurul avantaj al programului guvernamental fiind în acest moment avansul de numai 5%, faţă de minimum 15% în cazul unui credit standard.

Băncile au în prezent în portofolii peste 300.000 de credite imobiliare. Doar prin Prima casă au fost acordate în cei şase ani de derulare a programului peste 130.000 de credite, cu o valoare cumulată de 23 mld. lei. Din august 2013, creditele Prima casă se vând exclusiv în lei.

Circa 90-95% din creditele noi pentru achiziţia de locuinţe sunt acordate în lei, dar la nivelul stocului total împrumuturile în valută reprezintă circa trei sferturi. Creditele în valută sunt însă în scădere, vânzările noi fiind restricţionate de banca centrală. Totodată, băncile au rămas fără resurse importante în valută primite în trecut de la acţionarii din străinătate. Creditele în valută ajungeau la echivalentul a 34,5 mld. lei (7,8 mld. euro) la finalul lunii martie, fiind în scădere cu echivalentul a 2,3 mld. lei faţă de aceeaşi perioadă a anului trecut. Creditele imobiliare sunt acordate pe termen lung, astfel că nu multe ajung la scadenţă în această perioadă, stocul total fiind afectat cel mai probabil de procesul de curăţare a portofoliilor de credite neperformante.

De cealaltă parte, volumul de credite acordate pentru achiziţia de locuinţe a crescut de aproape şase ori în ultimii doi ani ca efect al scăderii dobânzilor şi al trecerii programului guvernamental Prima casă, prin care băncile vând credite imobiliare garantate de stat, exclusiv la varianta în lei.

Creditarea în lei a fost impulsionată şi de scăderea vizibilă a dobânzilor din ultimii ani. Dacă în 2011-2012, creditele imobiliarelor în lei depăşeau 10%, în prezent costul efectiv scade chiar şi sub 5% în cazul ofertelor afişate de multe bănci. Ieftinirea creditelor este un efect al relaxării politicii monetare a BNR (care a coborât dobâbda-cheie la 2% pe an) şi al lichidităţii excedentare din sistemul bancar. Cele două elemente au determinat o scădere a indicatorului Robor, utilizat ca referinţă pentru costul creditelor în lei, la sub 1,5% pe an.