Creditarea se va relua anul viitor cu rată de creştere de aproximativ 2%, iar ritmul se va dubla în 2016, viteza de creştere a împrumuturilor acordate populaţiei urmând să depăşească avansul creditelor pentru companii, anticipează Oana Petrescu, partener cooordonator Consultanţă în Afaceri la Deloitte România.

„Cel mai probabil vom vedea o reluare a creditării în 2015 şi 2016. Dar nu va fi o relansare a creditării. Noi estimăm o creştere a creditării cu 2,3% în 2015 şi 4,3% în 2016. Performanţa sistemului bancar depinde de performanţa economiei. Provocările sunt pe mai multe niveluri“, a spus Petrescu.

În primele zece luni din acest an creditarea a rămas în teritoriul negativ. La sfârşitul lunii octombrie băncile aveau credite acordate populaţiei şi companiilor de aproape 214 mld. lei (circa 48,5 mld. euro), în scădere cu 3% faţă de nivelul din aceeaşi perioadă a anului trecut, potrivit datelor BNR. Ritmul de scădere s-a diminuat totuşi faţă de luna septembrie, când fu-sese consemnat un declin al stocului de credite de aproape 5%. Scăderea în termeni nominali a cre-ditării pe parcursul ultimului an este de circa 7 mld. lei. Însă faţă de luna anterioară a fost înregistrată o creştere a stocului de credite cu aproape 800 mil. lei. Creşterea din octombrie a venit pe fondul acce-lerării vânzării de credite în lei şi temperării ritmului de scădere a creditării în valută. În timp ce împrumuturile în monedă naţională au dat în acest an semne de redresare, graţie scăderii dobânzilor, influenţată de relaxarea politicii monetare, creditele în valută şi-au continuat scăderea.

În primele zece luni din acest an creditarea a rămas în teritoriul negativ. La sfârşitul lunii octombrie băncile aveau credite acordate populaţiei şi companiilor de aproape 214 mld. lei (circa 48,5 mld. euro), în scădere cu 3% faţă de nivelul din aceeaşi perioadă a anului trecut, potrivit datelor BNR. Ritmul de scădere s-a diminuat totuşi faţă de luna septembrie, când fu-sese consemnat un declin al stocului de credite de aproape 5%. Scăderea în termeni nominali a cre-ditării pe parcursul ultimului an este de circa 7 mld. lei. Însă faţă de luna anterioară a fost înregistrată o creştere a stocului de credite cu aproape 800 mil. lei. Creşterea din octombrie a venit pe fondul acce-lerării vânzării de credite în lei şi temperării ritmului de scădere a creditării în valută. În timp ce împrumuturile în monedă naţională au dat în acest an semne de redresare, graţie scăderii dobânzilor, influenţată de relaxarea politicii monetare, creditele în valută şi-au continuat scăderea.

Soldul împrumuturilor pentru populaţie ar urma să avanseze cu 2,6% în 2015 şi cu 5,2% peste doi ani, în timp ce ritmul de creştere al creditelor pentru companii va fi anul viitor de 2,1% şi 4,1% în 2016, conform estimărilor Deloitte.

Băncile vor pune în anii următori un accent mai mare pe creditele ipotecare, unde ritmul anual ar urma să urce în următorii ani până la 8%. Astfel, împrumuturile cu garanţii ipotecare vor înregistra anul viitor o creştere de 7,6%, iar în 2016 creşterea va fi de 8%.

Creditul de consum va rămâne însă în teritoriul negativ, în 2015 urmând să se contracte cu 1,1%, după o ajustare de 5,1% în acest an, evoluţia fiind inluenţată şi de scoaterea în afara bilanţului a unor credite neperformante. Redresarea creditelor de consum se va produce în 2016, când ar urma să vedem o creştere de 2%, după cum indică previziunile Deloitte.

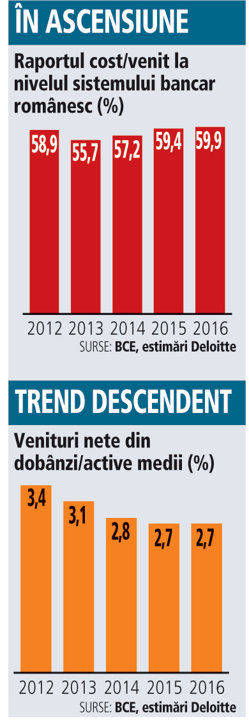

Veniturile nete din dobânzi vor avea o tendinţă de scădere, în timp ce veniturile din comisioane vor fi relative stabile, astfel că raportul cost/venit se va deteriora. „Va fi foarte greu ca băncile să ţină costurile sub control. Există presiuni de informatizare uriaşe“.

Sectorul bancar, care finanţează în proporţie de 90% economia, continuă să stea la Ñterapie intensivă„ şi după şase ani de criză din cauză că nu s-a restructurat la timp, motiv pentru care are în continuare costuri mari şi venituri în scădere. O cincime din salariaţii băncilor şi din sucursale au dispărut în criză, iar sistemul a revenit pe pierdere.

În opinia Oanei Petrescu este nevoie de capital pentru ca băncile să devină un motor de creştere pentru economie, dar pentru a avea acces la capital este nevoie de îndeplinirea unor premise.

Letargia care a marcat economia în anii de criză s-a reflectat în situaţia sistemului bancar în care rata creditelor neperformante a depăşit chiar şi pragul de 20%. Cu toate că situaţia macroeconomică s-a îmbunătăţit, creditarea a avut o senzitivitate scăzută, rămânând în ultimul an în teritoriul negativ. Iar ponderea activelor nete bancare în Produsul Intern Brut a scăzut până la nivelul din 2007, sistemul bancar întorcându-se în timp, înainte de nivelul de dinaintea aderării la Uniunea Europeană.