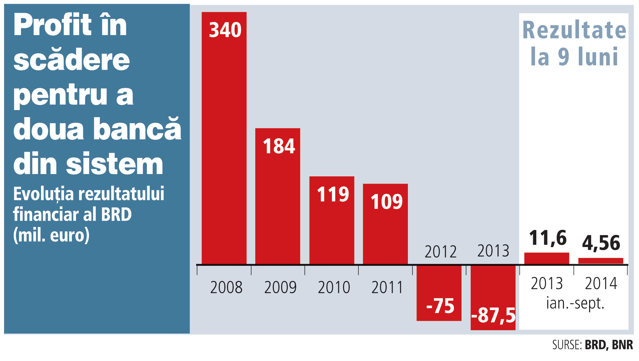

BRD, a doua bancă din România după active, a raportat un profit net de 20 mil. lei pe primele nouă luni, în scădere cu aproximativ 60% faţă de aceeaşi perioadă a anului trecut, în condiţiile unor provizioane suplimentare în trimestrul al treilea pentru clienţii în insolvenţă. În primele nouă luni din 2013, banca înregistrase un profit net de 51 mil. lei.

„Structura consolidată a bilanţului ne permite să mărim semnificativ portofoliul nostru de credite de îndată ce cererea va creşte“, a declarat Philippe Lhotte, preşedintele director general al BRD.

Rata creditelor neperformante a scăzut la sfârşitul trimestrului trei la 21,1% în comparaţie cu 24,8% la sfârşitul anului 2013, potrivit IFRS, în timp ce, potrivit metodologiei BNR, indicatorul a scăzut la 18,2%, faţă de 21,8% la finalul lunii decembrie 2013. Evoluţia creditelor neperformante se datorează implementării unei noi politici de write-off. Spre comparaţie, rata creditelor neperformante la nivelul întregului sistem bancar este de circa 17%.

WikiZF: Profilul companieiBRD

Volumul creditelor acordate de BRD persoanelor fizice a atins 17 miliarde lei, în uşoară scădere. Pe de altă parte, creşterea vânzării de credite de consum a temperat scăderea soldului total al creditelor.

Contracţia volumului total al creditelor aflate în portofoliul băncii a fost de 4,7% faţă de decembrie 2013, comparativ cu o medie de 6,3% la nivelul sistemului bancar. Stocul creditelor imobiliare a crescut cu 3,8% în aceeaşi perioadă. Creditele acordate clienţilor corporate au scăzut cu 7,3% faţă de aceeaşi perioadă a anului trecut, la 15,1 miliarde lei, în special din cauza operaţiunilor de scoatere din bilanţ a creditelor neperformante, dar şi din cauza unei cereri scăzute de creditare. Depozitele au rămas la un nivel stabil în ultimul an, cu o evoluţie pozitivă a depozitelor constituite de persoane fizice, în creştere cu 7,1% faţă de septembrie anul trecut. În acest context, raportul între credite nete şi depozite a ajuns la 80,5% în septembrie faţă 87,7% în aceeaşi perioadă a anului trecut.

Venitul net bancar a scăzut cu 8,8%, în special din cauza marjei nete, afectată de efecte adverse de volum şi structură. În ultimele trei trimestre, venitul net bancar a înregistrat o stabilizare. Banca a avut un control mai strict asupra cheltuielilor, costurile fiind mai mici cu 4,2% decât în intervalul similar al anului trecut, iar raportul costuri/venituri s-a situat la 48,2%.

Costul net al riscului a scăzut cu 8,6%, banca constituind în trimestrul al treilea provizioane suplimentare pentru portofoliul de clienţi aflaţi în insolvenţă.

Astfel, acoperirea creditelor neperformante cu provizioane s-a îmbunătăţit la 71,5% la sfârşitul lunii septembrie, comparativ cu 68,9% la sfârşitul anului trecut.

Capitalizarea băncii este la un nivel confortabil, cu un indicator de adecvare a capitalului de 17,1%, potrivit regulilor Basel III.

În primul semestru din 2014, banca a raportat un profit net de 123 milioane de lei (28 mil. euro), dublu faţă de aceeaşi perioadă a anului trecut, pe fondul reducerii cheltuielilor cu provizioanele de risc.

În 2013, BRD a încheiat anul cu o pierdere netă de 385 mil. lei din cauza efortul de curăţare a portofoliului de credite neperformante şi a volumului foarte redus de credite noi. Anul trecut al doilea an consecutiv când BRD a avut pierderi, în 2012 banca înregistrând un rezultat negativ de 332 mil. lei. Sistemul bancar în ansmablu a avut la finalul anului 2013 un profit cumulat de 497 milioane de lei, în condiţiile în care 23 de bănci au avut profit, iar 17 pierdere.