Ministerul Finanţelor a revenit ieri pe piaţa internaţională şi a majorat datoria externă în valută cu încă 750 mil. euro împrumutându-se la un randament de 5,1% prin euroobligaţiuni pe şase ani în încercarea de a scăpa de presiunea băncilor locale care cer dobânzi mai mari la lei şi pentru a reconstitui rezerva de valută din Trezoreria statului erodată în ultimele luni.

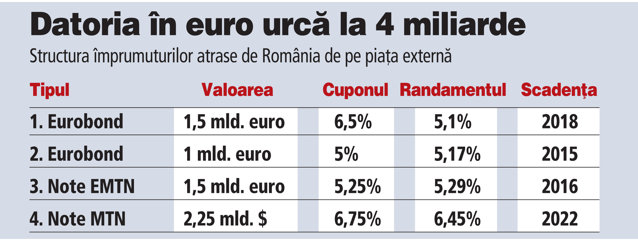

Vizibil bucuros, el a precizat că dobânda cerută de investitori pentru obligaţiunile emise de România este în scădere, în condiţiile în care în aceeaşi perioadă a anului trecut statul a reuşit să plaseze obligaţiuni de 1,5 mld. euro pe 5 ani cu o dobândă de 5,25%.

Finanţele au mai împrumutat în primele luni ale anului 2,25 mld. dolari din SUA.

Emisiunea de eurobonduri de ieri vine la scurt timp după ce Fondul Monetar Internaţional a atras atenţia Ministerului Finanţelor că rezerva de valută s-a diminuat, după ce în ultimele luni Trezoreria a împrumutat sume noi mai mici decât răscumpărările de titluri de stat în încercarea de a contracara presiunile de creştere a dobânzilor la lei determinate de instabilitatea politică.

În ultimii ani a crescut vizibil ponderea împrumuturilor în euro în structura datoriei publice a României. Dacă în 2008 ponderea împrumuturilor în euro era de 27,7%, în vara anului 2012 a sărit la 44%. Teoretic, la momentul scadenţei împrumutului, România ar trebui să fie în zona euro şi să plătească datoria în moneda europeană, astfel că expunerea din punctul de vedere al riscului valutar ar fi minimă.

Însă, în contextul perpetuării tensiunilor din zona euro, probabilitatea ca România să-şi respecte calendarul de a intra din 2015 este destul de redusă, astfel că împrumuturile în euro implică şi un risc valutar semnificativ.

Analiştii se aşteptau ca Finanţele să lanseze o nouă emisiune de eurobonduri în toamnă pentru acoperirea necesarului de finanţare, într-o încercare de a evita presiunea creşterii dobânzilor pe piaţa locală, dar nu atât de curând, în timp ce costul este catalogat ca rezonabil în condiţiile de piaţă date.

Finanţele au limitat suma atrasă la 750 mil. euro în pofida cererii masive din piaţă pentru a nu ajunge la o valoare prea mare a emisiunii iniţiale. Acum, eurobondurile scadente în 2018 totalizează 1,5 mld. euro, iar atragerea unui volum mai mare la licitaţia de ieri ar fi condus la acumularea unui vârf de plată important peste şase ani.

Totodată, redeschiderea emisiunii din 2008 a avut ca raţiune creşterea valorii acesteia până la un prag care să-i asigure o lichiditate şi un grad de tranzacţionare sporite, inclusiv prin includerea în indici internaţionali de monitorizare a instrumentelor suverane de datorie emise de ţări emergente.

Finanţele au profitat acum de o fereastră de oportunitate, având în vedere că prima de risc pentru România reflectată de cotaţiile CDS-urilor (costul asigurării contra riscului de default) a coborât sub pragul de 400 de puncte de bază (4 puncte procentuale), după o perioadă în care contaminarea regiunii cu turbulenţele din zona euro, dar şi tensiunile politice interne au pus presiune pe acest indicator al percepţiei externe. Firma de avocatură care a lucrat la toate emisiunile de eurobonduri româneşti de până acum este Clifford Chance. "Emisiunea a fost un real succes în special având în vedere turbulenţele de pe pieţele internaţionale", afirmă Daniel Badea, managing partner al biroului din Bucureşti al firmei de avocatură.

Emisiunea iniţială de 750 mil. euro rămăsese singura care nu era eligibilă pentru intrarea într-un indice din cauza lichidităţii şi a valorii reduse. Acum, la 1,5 mld. euro aceasta devine un benchmark pentru poziţia României pe piaţa externă.

În acelaşi timp, Finanţele au optat pentru redeschiderea unui eurobond mai vechi în loc să continue programul de finanţare externă de tip MTN lansat în 2010 ca o măsură de precauţie: dacă piaţa nu ar fi reacţionat prea bine, România ar fi putut atrage o sumă mai mică, de exemplu de 250 - 300 mil. euro, la un preţ considerat rezonabil, fără să fi fost marcată de ideea unui insucces. În cazul unei emisiuni noi prin MTN, o sumă de sub 500 mil. euro ar fi reprezentat un eşec major, care ar fi afectat istoricul ieşirii Finanţelor pe piaţa externă.

În aceste condiţii, statul şi-a asumat costul angajării altui consorţiu de bănci - BNP Paribas, Deutsche Bank, JP Morgan şi UniCredit - care să se ocupe de redeschiderea eurobondului scadent în anul 2018, acestea fiind selectate încă din vară.

În aceste condiţii, statul şi-a asumat costul angajării altui consorţiu de bănci - BNP Paribas, Deutsche Bank, JP Morgan şi UniCredit - care să se ocupe de redeschiderea eurobondului scadent în anul 2018, acestea fiind selectate încă din vară.

Comisioanele cuvenite acestora ar putea însuma circa 200.000 de euro.

Deutsche Bank continuă astfel o lungă colaborare cu Ministerul Finanţelor, chiar dacă interesul investitorilor germani pentru titlurile româneşti a scăzut în ultimii ani, după acutizarea crizei din Grecia.

O revenire interesantă este cea a gigantului american JP Morgan, după ce la emisiunile recente de obligaţiuni externe fusese mai prezent Citigroup.

UniCredit a fost implicată ca dealer în programul MTN.

Ce spun analiştii

Ionuţ Dumitru, economistul-şef al Raiffeisen Bank, susţine că era obligatorie o emisiune pe pieţele externe, pe de-o parte ca să consolideze buffer-ul în valută, după ce o perioadă de timp au fost folosite resurse, iar pe de altă parte din cauza presiunilor ridicate de pe pieţele locale. "Ieşirea pe pieţele internaţionale trebuia realizată până la sfârşitul anului. Costul este rezonabil. Este costul pieţei. Este o veste bună că Ministerul Finanţelor a atras resurse de pe piaţa externă pentru că se rezolvă două probleme: se reduce presiunea finanţării de pe piaţa locală şi se ajunge la finanţarea economiei. Deficitul de cont este de circa 4% din PIB, în timp ce intrări de capital şi investiţii străine directe nu prea sunt". Dumitru, care este şi preşedintele Consiliului Fiscal, afirmă că este probabil ca până la sfârşitul anului, în funcţie de oportunităţile din piaţă, să mai fie realizată o emisiune.

Câţi bani mai avea Trezoreria

Ministerul Finanţelor avea la sfârşitul lunii iulie în conturi rezerve de valută în sumă de 3,3 miliarde de euro, în scădere cu 1,6 mld. euro faţă de nivelul înregistrat la sfârşitul lunii aprilie 2012, diferenţă în care intră şi plata unei emisiuni de titluri scadente, în valoare de 760 mil. euro. În loc să împrumute lei de pe piaţa internă, Trezoreria a preferat să vândă valută către BNR pentru a obţine lei cu care să acopere plăţile curente.

Licitaţiile recente efectuate de trezorerie pe piaţa internă s-au situat sub nivelurile planificate, iar buffer-ul fiscal, care reprezintă un fel de "scut" de urgenţă pentru situaţii tensionate,

s-a diminuat. "Buffer-ul" fiscal a fost constituit de Ministerul Finanţelor în urma înţelegerii cu FMI, Comisia Europeană şi Banca Mondială pentru a-şi asigura finanţarea deficitului bugetar şi refinanţarea datoriei publice pentru o perioadă de patru luni, independent de conjunctura existentă pe pieţe.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels