Bancherii au devenit prea aroganţi şi a venit timpul ca industria să se schimbe, este o recunoaştere venită din partea unui manager de top al UBS, una dintre cele mai mari bănci din lume, implicată într-un scandal monstru legat de manipularea dobânzilor de referinţă internaţională.

Iar, fie că vrea sau nu vrea, industria bancară măcinată de criză se schimbă, provocând la rândul ei schimbări. Una va veni cu siguranţă în modul în care se stabileşte Euriborul, referinţa pentru dobânzile împrumuturilor în euro.

Criza din Europa a adus un exod al băncilor din comitetul care coordonează stabilirea dobânzilor Euribor. Raiffeisen, instituţia de credit care s-a retras cel mai recent, îşi motivează decizia prin faptul că afacerile cu credite interbancare au devenit "mai puţin semnificative" pentru grupul financiar austriac. Printre băncile care au plecat figurează Citi şi Rabobank. În total, comitetul Euribor-EBF a mai rămas cu 39 de membri din 44, câţi erau anul trecut. Erste, o altă bancă austriacă, a anunţat că îşi reconsideră statutul de membru al comitetului.

Exodul ar putea avea la bază costurile mai mari pe care le implică participarea la stabilirea dobânzilor Euribor, de la posibilitatea pedepsirii cu amenzi sau a tragerii la răspundere penală în cazul în care banca "jonglează" cu informaţiile pe care le furnizează la respectarea unor noi reguli, scrie agenţia Dow Jones.

Dar băncile sunt discrete în explicaţii. Bayerische Landesbank, a doua bancă în funcţie de mărime deţinută de statul german, citează pur şi simplu "motive strategice". O altă bancă germană, DekaBank, a părăsit comitetul Euribor după doar trei luni de activitate acolo, acuzând costurile prea ridicate.

"Greutatea poverii respectării regulilor ataşată statutului de membru al comitetului este tot mai mare. De asemenea, este şi o responsabilitate legală pentru cazul în care se greşeşte, astfel că raportul costuri/beneficii nu este foarte atrăgător", spune Roger Francis, analist la Mizuho International, citat de Bloomberg.

Băncile au mai puţină nevoie de creditare interbancară, în condiţiile în care BCE a inundat piaţa zonei euro cu peste 1.000 de miliarde de euro în finanţare ieftină.

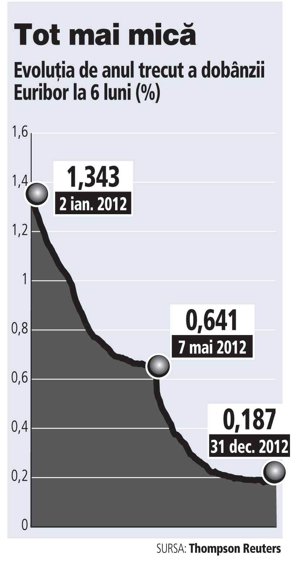

Mai puţine bănci înseamnă mai puţină siguranţă

Mai puţine bănci înseamnă mai puţină siguranţă

Plecările subminează unul dintre principalele presupuse calităţi ale Euriborului, numărul mare de bănci din comitet - o garanţie că indicatorul nu poate fi manipulat prea uşor. Libor - referinţa pentru împrumuturile interbancare în dolari, se calculează pe baza propunerilor a 17 bănci.

Mai multe bănci mari europene sunt investigate pentru manipularea, spre propriul folos, a dobânzilor Euribor şi a "verişoarelor" britanice Libor.

Pentru calcularea zilnică a Euribor, rata dobânzilor la care băncile europene se împrumută între ele în euro, băncile propun un nivel la care ele cred că o bancă teoretică se poate împrumuta în diferite valute şi la diferite scadenţe. Sondajul zilnic este efectuat pentru Euribor-EBF de Thomson Reuters. Metodologia diferă de cea a Libor, în care băncile propun nivelurile la care ele consideră că se pot împrumuta.

Plecarea băncilor din Euribor a scăpat de sub control

Exodul pare ceva ieşit de sub control. În decembrie, Cédric Quéméner, directorul Euribor-EBF, declara că nu sunt semne că vreo bancă ar vrea să plece. "Sunt foarte îngrijorat de situaţie. Euribor are nevoie de reforme, şi aceasta rapid. Băncile care pleacă dau un exemplu rău celor care au rămas", spune el acum. Quéméner a refuzat să comenteze ieşirea Raiffeisen.

Indiferent dacă participă sau nu la stabilirea Euribor, majoritatea băncilor sunt puternic expuse la aceste dobânzi.

Spre exemplu, banca mamă a Raiffeisen, Raiffeisen Zentralbank Oesterreich, este cel mai mare creditor ipotecar din Austria, unde ratele împrumuturilor pentru locuinţe sunt adesea ancorate de Euribor. Chiar şi BCE ia în considerare Euriborul când stabileşte politica monetară.

În reformă, BCE ar putea avea un rol central

În urma scandalurilor legate de manipularea Libor şi Euribor, Comisia Europeană lucrează la un plan de reformă în acest domeniul dobânzilor creditelor interbancare.

"În viitor, Comisia ar putea obliga băncile foarte mari să sparticipe la stabilirea indicatorului", spus Quemener.

Între timp, BCE încurajează băncile să se înscrie în comitetul care stabileşte Euriborul. Banca centrală a zonei euro a cerut regândirea indicatorului şi a propus folosirea preţurilor din tranzacţiile reale de pe pieţele monetare în locul estimărilor, potrivit Thomson Reuters.

Dar utilizarea unor preţuri reale este problematică din cauza reticenţei băncilor de a se împrumuta reciproc.

În cadrul reformei, BCE ar putea lua un rol principal în supravegherea indicatorului. BCE şi băncile centrale ale ţărilor din zona euro au sute de experţi în operaţiuni pe pieţele monetare care de-a face cu băncile implicate în stabilirea Libor şi Euribor. Instituţia stabileşte deza una din principale dăbânzi de pe pieţele europene, Eonia, dobândă pentru împrumuturile overnight pe care instituţia o foloseşte pentru a controla inflaţia. Eonia este calculată utilizând preţuri reale comunicate de bănci.

Câştiguri uriaşe pentru Deutsche Bank din pariuri pe Libor

Banca germană Deutsche Bank, cea mai mare din Europa în funcţie de active, a obţinut câştiguri de peste 500 milioane euro în 2008 din tranzacţii de mai multe miliarde de euro care au legătură cu dobânzi, precum Libor, care fac obiectul unor investigaţii în mai multe ţări, scrie The Wall Street Journal.

Autorităţile statelor respective cercetează dacă o serie de bănci cu anvergură internaţională, printre care Deutsche Bank, au manipulat Libor şi alte dobânzi folosite ca referinţă pentru credite de mii de miliarde de dolari şi pentru alte contracte financiare. În urma anchetelor, UBS şi Barclays au plătit aproape două miliarde de dolari în cadrul unor înţelegeri cu autorităţile. Barclays a recunoscut că a manipulat Liborul. Băncile mari se angajează de obicei în astfel de tranzacţii de genul în care s-a implicat Deutsche Bank, în care se speculează micile variaţii ale dobânzilor, şi nu sunt semne că banca germană a comis ilegalităţi. Însă pariurile ilustrează riscurile pe care variaţiile în evoluţia dobânzilor le ridică pentru bănci.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels