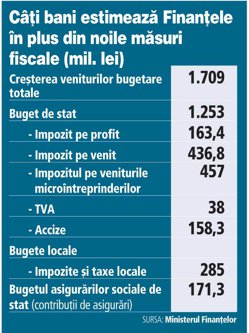

Ministerul Finanţelor a publicat ieri o multitudine de modificări fiscale, în avanpremieră la bugetul anului 2013, măsurile care vor fi aprobate astăzi de Guvern într-o şedinţă specială urmând să aducă la buget aproape două miliarde de lei, potrivit estimărilor autorităţilor.

Ajustarea nivelului veniturilor pentru intrarea în sistemul microîntreprinderilor, de la 100.000 de euro la 65.000 de euro, creşterea accizelor pentru bere şi devansarea cu trei luni, la 1 aprilie, a calendarului de creştere a accizei la ţigarete sunt câteva dintre modificările avute în vedere de Finanţe.

Totodată, autorităţile urmăresc revizuirea sistemului de impozitare a veniturilor din activităţi agricole. Sfera veniturilor impozabile din agricultură va fi extinsă prin includerea câştigurilor din creşterea animalelor, silvicultură şi piscicultură.

Ministrul finanţelor Daniel Chiţoiu a declarat ieri că a fost simplificată şi lărgită baza de impozitare la impozitul pe veniturile obţinute din agricultură în toate domeniile - vegetal, animal, pomicol - obiectivul fiind crearea unui mediu concurenţial care să aibă ca efect eliminarea evaziunii fiscale din zona agriculturii. "Interesul nostru este de a fiscaliza cât mai mult din activitatea agricolă şi de a ajuta la comasarea terenurilor", a spus Chiţoiu, citat de Mediafax.

Ministrul finanţelor Daniel Chiţoiu a declarat ieri că a fost simplificată şi lărgită baza de impozitare la impozitul pe veniturile obţinute din agricultură în toate domeniile - vegetal, animal, pomicol - obiectivul fiind crearea unui mediu concurenţial care să aibă ca efect eliminarea evaziunii fiscale din zona agriculturii. "Interesul nostru este de a fiscaliza cât mai mult din activitatea agricolă şi de a ajuta la comasarea terenurilor", a spus Chiţoiu, citat de Mediafax.

Cea mai mare parte a veniturilor colectate în plus, în urma modificărilor fiscale, reprezentând circa 0,5% din PIB, se va duce pentru cofinanţare la fonduri europene, potrivit Ministrului Finanţelor.

Schimbările fiscale anunţate de Finanţe vizează şi sfera TVA, contribuţiile sociale, impozitul pe profit şi impozitul pe venit.

Salariul minim brut pe economie va fi majorat în acest an în două etape, cu 50 lei de la 1 februarie, ajungând astfel la 750 lei, iar din luna iulie va urca la 800 lei, în urma negocierilor cu FMI. Programul de guvernare al USL prevede pentru perioada 2013-2016 creşterea salariului minim la 1.000 de lei.

Ce modificări fiscale ne-a pregătit Ministerul Finanţelor

Impozitul pe veniturile microîntreprinderilor

Limita veniturilor obţinute pentru care se intră în sistemul microîntreprinderilor devine 65.000 euro;

Schimbarea opţiunii în obligaţie la plata impozitului pe veniturile microîntreprinderilor pentru companiile care îndeplinesc cumulativ condiţiile la data de 31 decembrie a anului fiscal precedent;

Începând cu 1 februarie 2013, sunt obligate să plătească impozit pe veniturile microîntreprinderilor şi persoanele juridice române plătitoare de impozit pe profit, care la 31 decembrie 2012 îndeplineau condiţiile prevăzute de acest sistem de impunere;

Firmele care au realizat venituri între 65.001 euro şi 100.000 euro şi care au optat pentru acest sistem de impunere potrivit reglementărilor legale în vigoare până la modificările aduse prin proiectul de ordonanţă păstrează acest regim de impozitare pentru anul 2013;

Firmele nou-înfiinţate sunt obligate să plătească impozit pe veniturile microîntreprinderilor începând cu primul an fiscal.

Impozitul pe profit

Majorarea deducerii suplimentare, la calculul profitului impozabil, pentru activităţi de cercetare-dezvoltare prin creşterea procentului luat în calcul de la 20% la 50% din cheltuielile eligibile;

Obligaţia completării în registrul fiscal a tuturor veniturilor şi cheltuielilor luate în calcul la determinarea profitului impozabil, similar unei evidenţe cum a cea contabilă, dar pentru scopuri fiscale, din care să rezulte direct profitul impozabil;

Nededucerea la calculul profitului impozabil a cheltuielilor înregistrate în evidenţa contabilă, dovedite ulterior ca fiind legate de fapte de corupţie;

Clarificarea modului de regularizare a impozitului pe profit datorat de persoanele juridice străine din transferul titlurilor de participare;

Precizări privind nereportarea creditului fiscal care nu a fost utilizat în anul în care impozitul străin a fost plătit.

Impozitul pe venit

Impozitul pe venit

Includerea în sfera veniturilor impozabile a veniturilor din silvicultură şi piscicultură şi impunerea acestora în conformitate cu regulile aplicabile veniturilor din activităţi independente pentru care venitul net anual se determină în sistem real cu cota de impozit de 16%;

Includerea în categoria veniturilor din salarii, pe lângă sumele reprezentând salarii diferenţe de salarii, actualizarea acestora cu indicele de inflaţie, şi a oricăror alte sume stabilite în baza unor hotărări judecătoreşti rămase definitive şi irevocabile;

Extinderea impozitării indemnizaţiei, inclusiv a oricăror alte sume de aceeaşi natură, primite de angajaţi pe perioada delegării şi detaşării în altă localitate, în ţară şi în străinătate, în interesul serviciului, pentru partea care depăşeşte de 2,5 ori nivelul legal stabilit prin hotărâre de guvern pentru personalul din instituţile publice la nivelul tuturor angajaţilor;

Precizarea aplicării tratamentului fiscal al veniturilor din dividende şi pentru veniturile considerate dividende reprezentând sume plătite de o persoană juridică pentru bunurile sau serviciile furnizate în favoarea unui participant la persoana juridică, dacă plata este făcută de către persoana juridică în folosul personal al acestuia.

Agricultură

Revizuirea sistemului de impozitare a veniturilor din activităţi agricole:

Schimbarea modalităţii de impozitare a terenurilor agricultorilor persoane fizice astfel încât impozitul să scadă de la 214 lei pe hectar la 85-96,5 lei pe hectar, în funcţie de suprafaţă. Producătorii de cereale persoane fizice cu mai puţin de două hectare nu vor fi impozitaţi, ca şi până în prezent, cei care deţin între două şi cinci hectare şi care achitau un impozit de 214,5 lei pe hectar vor plăti 96,5 lei, iar proprietarii a mai mult de 50 de hectare de teren, care plăteau tot 214,5 lei pe hectar, vor fi taxaţi cu aproape 85 lei pe hectar;

Extinderea sferei veniturilor impozabile prin includerea celor din creşterea animalelor, inclusiv din valorificarea produselor de origine animală, în stare naturală, precum şi a veniturilor din silvicultură şi piscicultură;

Unificarea cotei de impozit de 16% pentru veniturile din activităţi agricole, impozitul stabilit de organul fiscal competent fiind impozit final;

Nu vor plăti impozit agricultorii care au maxim 10 ovine şi caprine, până la 3 vaci, 6 porci, 100 de păsări sau 100 familii de albine; sunt exceptate de la impozitare veniturile din cereale, dacă suprafaţa cultivată este de maxim două hectare, ca şi în cazul plantelor oleaginoase, cartofilor, sfeclei de zahăr, hameiului şi leguminoaselor pentru boabe. Limite maxime mai sunt stabilite pentru pomi - 1,5 hectare, tutun, viţă de vie - un hectar şi legume cultivate în câmp şi spaţii protejate, flori şi plante ornamentale - jumătate de hectar;

Plata impozitului se face către bugetul de stat în două rate egale (50% din impozit până la 25 septembrie inclusiv, iar diferenţa până la 25 noiembrie inclusiv);

Reguli tranzitorii aplicabile veniturilor realizate în perioada impozabilă cuprinsă între 1 ianuarie 2013 şi 1 februarie 2013;

Determinarea venitului anual pentru veniturile din activităţi agricole numai pe baza normelor anuale de venit şi eliminarea modalităţii de determinare a venitului net anual în sistem real, pe baza datelor din contabilitate în partidă simplă;

Determinarea venitului net anual în sistem real pentru veniturile din silvicultură şi piscicultură potrivit regulilor de impunere proprii veniturilor din activităţi independente;

Precizarea veniturilor neimpozabile din cadrul categoriei;

Stabilirea nivelului normelor de venit pentru perioada impozabilă din anul fiscal 2013 cuprinsă între 1 februarie 2013 şi până la sfârşitul anului fiscal; din anul fiscal 2014, normele de venit se stabilesc de către direcţiile teritoriale de specialitate ale Ministerului Agriculturii.

Accize

Accize

Creşterea nivelului accizelor pentru bere de la 0,748 euro/hl/grad Plato la 0,8228 euro/hl/grad Plato. Pentru berea realizată de micii producători, acciza creşte de la 0,43 euro/hl/grad Plato la 0,473 euro/hl/grad Plato;

Corelarea cotelor de accize pentru bere şi băuturi fermentate, altele decât bere şi vin, cu conţinutul de alcool şi procesul de producţie;

Pentru berea la care ponderea gradelor Plato provenite din malţ, cereale malţificabile şi/sau nemalţificabile este mai mică de 30%, se va percepe o acciză suplimentară de 10 euro/hl de produs. La băuturile fermentate, altele decât bere şi vinuri, la care ponderea de alcool absolut (100%) provenită din fermentarea exclusivă a fructelor, sucurilor de fructe şi sucurilor concentrate de fructe este mai mică de 50% se va percepe o acciză suplimentară de 25 euro/hl de produs;

Devansarea cu trei luni a calendarului de creştere a nivelului accizei totale la ţigarete, de la 1 iulie la 1 aprilie;

Diminuarea tentaţiei de a utiliza alcoolul etilic scutit de la plata accizelor pentru obţinerea băuturilor alcoolice, deci evitarea plăţii acestui impozit prin sancţionarea acestei fapte cu amendă contravenţională cuprinsă între 20.000 lei şi 100.000 lei;

TVA

În cazul bunurilor furate, se prevede obligativitatea ajustării TVA la momentul constatării lipsei în gestiune; se introduc prevederi noi care permit anularea ajustării taxei în cazul dovedirii acestuia prin hotărâre judecătorească definitivă, conform recomandărilor Ministerului Justiţiei;

Pentru livrarea de bunuri sau prestarea de servicii pentru care beneficiarul este o persoană afiliată furnizorului/prestatorului, baza de impozitare este considerată valoarea de piaţă în situaţiile prevăzute de directiva europeană;

Se includ în Codul fiscal, la recomandarea Ministerului Justiţiei, prevederi din care să rezulte că în cazul stocării electronice a facturilor, inclusiv a celor care au fost convertite din format hârtie în format electronic, nu este obligatorie aplicarea prevederilor Legii nr. 135/2007 privind arhivarea documentelor în formă electronică;

Se introduce posibilitatea depunerii unei declaraţii de către persoanele impozabile cărora li s-a anulat înregistrarea în scopuri de TVA;

Se stabileşte regimul pe care trebuie să-l aplice beneficiarii operaţiunilor realizate de persoanele obligate să intre în sistemul TVA la încasare sau să părăsească sistemul;

Crearea cadrului legal pentru radierea din Registrul operatorilor intracomunitari a persoanelor impozabile care nu prezintă certificatele de cazier judiciar ale noilor administratori şi/sau asociaţi.

Contribuţii sociale

Lărgirea sferei veniturilor asupra cărora se datorează contribuţie de asigurări sociale de sănătate cu:

- veniturile realizate de persoanele fizice din cultura plantelor, de pe suprafeţele de teren situate peste limita care asigură necesităţile de trai ale unei familii;

- veniturile realizate din creşterea şi valorificarea în stare naturală a animalelor şi a produselor de origine animală;

- veniturile obţinute din silvicultură şi piscicultură.

Se reglementează obligativitatea depunerii declaraţiei (D112) şi a plăţii contribuţilor sociale obligatorii în cazul persoanelor fizice care obţin venituri din salarii de la angajatori din state care nu intră sub incidenţa regulamentelor UE privind coordonarea sistemelor de securitate socială sau din state cu care România nu are încheiate acorduri ori convenţii în domeniul securităţii sociale;

Includerea în baza de calcul a contribuţiilor sociale a indemnizaţiilor primite pe perioada delegării şi detaşării în altă localitate, în ţară şi în străinătate, pentru partea care depăşeşte limita a de 2,5 ori nivelul stabilit prin hotărâre de guvern pentru personalul din instituţiile publice, la nivelul tuturor angajaţilor.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels