La nivelul bilanţului firmelor s-au petrecut, de asemenea, multiple schimbări structurale, relevă studiul „După 20 de ani: schimbări structurale în economia României în primele decenii postdecembriste“, realizat de economiştii Florian Neagu, Florin Dragu şi Adrian Costeiu din cadrul Băncii Naţionale.

Studiul, cel mai amplu de acest fel realizat până acum pentru companiile româneşti (a necesitat, potrivit autorilor, un an de analize), relevă că schimbările petrecute în 20 de ani în economie au avut un rezultat net cumulat puternic pozitiv. Este, spun autorii, un rezultat obţinut în condiţii ridicate de incertitudine, marcate de procesul tranziţiei la economia de piaţă, proces care a creat şi oportunităţi ce nu se întâlnesc în economiile dezvoltate. „Această imagine de ansamblu ascunde nuanţe importante. Valorile medii favorabile ale creşterilor nu caracterizează decât o minoritate de firme. Economia României a rămas puternic polarizată (chiar în creştere din multe perspective). Rezultatul net pozitiv este obţinut pe fondul unui volum al pierderilor în ascensiune importantă (de la 13 miliarde lei în anul 1994 la 42 miliarde lei la sfârşitul lunii decembrie 2014).“

Schimbările nu au fost doar în bine, iar pentru ca economia să devină puternică, este nevoie de multe măsuri.

În primul rând este vorba de necesitatea recapitalizării companiilor româneşti.

Potrivit studiului citat, reducerea rolului capitalurilor proprii în bilanţ companiilor s-a petrecut concomitent cu o scădere a calităţii elementelor care formează aceste capitaluri. Nu doar că firmele au înlocuit finanţarea din capitaluri proprii cu imprumuturile, ceea ce le-a supraîndatorat, dar ponderea capitalului subscris a cunoscut o reducere semnificativă. În contrapartidă, s-au majorat consistent rezervele din reevaluare. Prin urmare, companiile româneşti au nevoie rapid de o recapitalizare de bună calitate (prin folosire mai amplă a fondurilor europene, prin efortul direct al acţionarilor sau printr-un sistem fiscal care să încurajeze acţionarii să-şi susţină firma), relevă studiul.

Acesta mai recomandă administraţiei ca politicile de discriminare pozitivă a IMM-urilor şi a companiilor străine să devină neutrale.

De asemenea, atipiile din economie trebuie diminuate: este vorba în primul rând de firme care raportează un număr de salariaţi egal cu zero, companii cu cifră de afaceri zero şi firme care au capitaluri proprii negative.

10 concluzii ale studiului BNR

1. Economia trebuie recapitalizată. Tiparul de finanţare a companiilor româneşti s-a schimbat semnificativ în ultimii 21 de ani: capitalurile proprii au fost înlocuite de credite, cea ce a condus la unul dintre cele mai mari grade de îndatorare comparativ cu ţările din regiune sau din vest.

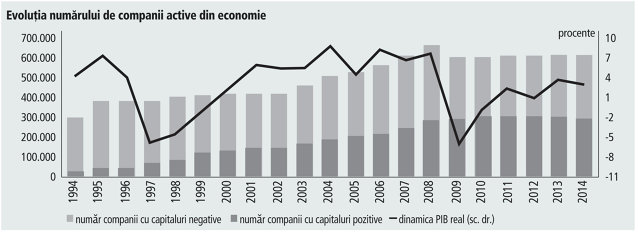

2. Intrarea şi ieşirea din piaţă trebuie să se poată realiza şi mai uşor. Deşi numărul firmelor active s-a dublat în ultimele două decenii (600.000 în 2014), numărul de firme la 1.000 de locuitori în România are cea mai scăzută valoare din UE.

3. Accentul trebuie să fie pus pe dezvoltarea inovativă. După numărul de firme active, economia României rămâne dominată de companii prestatoare de servicii care presupun un nivel de cunoaştere mai scăzut. Ponderea companiilor high-tech în total firme este de 1%.

4. Autorităţile fiscale trebuie să-şi îmbunătăţească activitatea. Nivelul ridicat al fiscalităţii este perceput în mod generalizat la nivelul firmelor ca fiind cea mai presantă problemă cu care acestea se confruntă în desfăşurarea activităţii.

5. Gradul mare de polarizare şi eterogenitate trebuie să scadă. Regiunile cele mai defavorizate în anul 1994 au rămas aproximativ aceleaşi şi în anul 2014. Bucureştiul a rămas singurul pol de putere. În 20 de ani nu s-a construit un pol secund de putere în plan teritorial.

6. Gradul de eterogenitate trebuie să scadă. Valorile medii la nivel macro pe care factorii de decizie le utilizează în iniţierea de politici au o relevanţă limitată. Minoritatea acelor companii care generează tendinţele în economie şi-a consolidat poziţiile.

7. Politica discriminării pozitive a IMM-urilor şi a firmelor cu capital majoritar străin trebuie revizuită. Astfel de politici trebuie să devină neutre în ceea ce priveşte IMM-urile faţă de corporaţii şi firmele cu capital majoritar străin faţă de cele cu capital majoritar autohton.

8. Atipiile din economie trebuie diminuate. Trebuie diminuat numărul companiilor care raportează salariaţi zero, cifră de afaceri zero sau care au capitaluri proprii negative. O primă măsură ar fi ieşirea de pe piaţă a firmelor care cumulează concomitent cele trei atipii.

9. Calitatea spiritului antreprenorial trebuie ameliorată. Aproape jumătate din firmele active în România nu doar că reduc prin activitatea lor valoarea adăugată produsă în economie, dar pierderile înregistrate le-au consumat integral şi capitalurile proprii.

10. Educaţia contează. Companiile ale căror conduceri executive au studii universitare sau postuniversitare relevante pentru sectorul economic în care activează firma demonstrează o situaţie financiară marginal superioară celor ale căror conduceri nu au studii relevante.

Economia în nouă grafice relevante

Evoluţia ascendentă a numărului de firme în ultimii 20 de ani a fost dezirabilă. Totuşi, numărul de firme la 1 000 de locuitori în România rămâne la cea mai scăzută valoare din UE (22, în timp ce media în UE este de 43, în decembrie 2014).

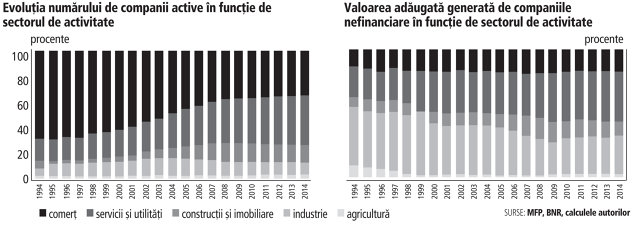

Cea mai mare creştere a numărului de firme a fost în construcţii şi imobiliare (de peste 12 ori în intervalul 1994-2014), dar în aceste sectoare s-au manifestat şi cele mai mari rate de credite neperformante.

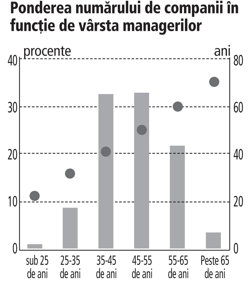

Ponderea numărului de companii în funcţie de vârsta managerilor

Economia este condusă de manageri relativ tineri. Vârsta dominantă este între 35 şi 55 de ani (66% din populaţia de firme). Cei mai tineri manageri (cu vârsta sub 25 de ani) sunt cel mai slab reprezentaţi.

Companiile conduse de manageri cu vârsta cuprinsă între 35 de ani şi 45 de ani sunt caracterizate de cea mai ridicată productivitate a muncii, acestea fiind urmate de firme ai căror directori au vârsta între 25 de ani şi 35 de ani. Companiile conduse de manageri de peste 45 de ani au o structură mai prudentă a bilanţului.

Firmele producătoare de bunuri cu valoare adăugată mai scăzută şi bazate mai puţin pe inovaţie (sectoarele low-tech şi medium low-tech) au reprezentat una dintre căile principale de dezvoltare între 1994 – 2004, apoi tendinţa a fost de diminuare a rolului lor în economie.

Diminuarea este mai evidentă în analiza contribuţiei firmelor din sectoarele low-tech şi medium low-tech la producerea VAB generată de companiile nefinanciare (pondere care s-a redus de la un maxim atins în anul 2003 de 27% la 16% în 2014).

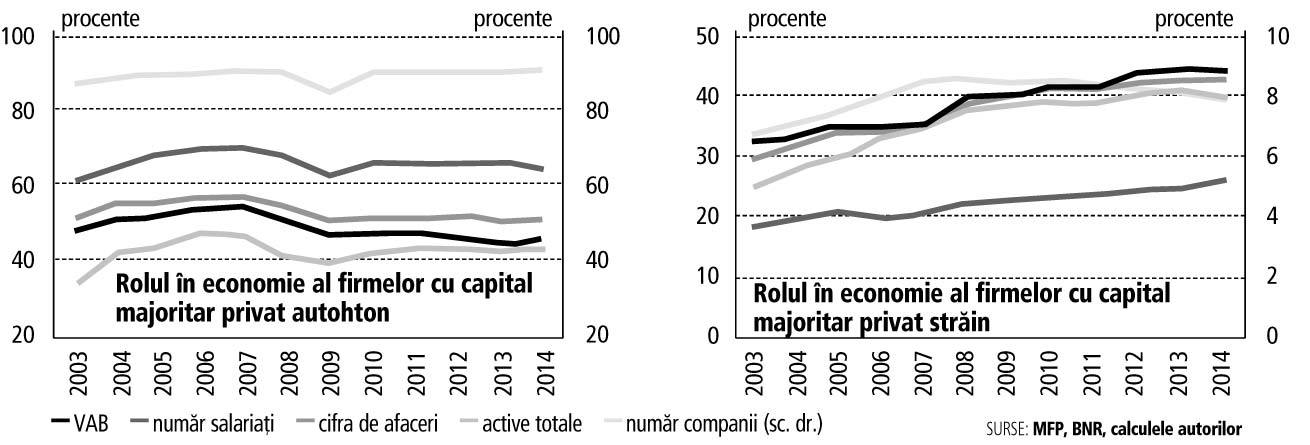

Firmele cu capital majoritar autohton, deşi dominante ca număr, au o forţă economică în scădere relativ la firmele cu capital majoritar străin. Primele reprezintă peste 90% din firmele din economie.

Ponderea lor în VAB generată de ansamblul sectorului companii s-a situat pe o pantă descendentă în ultimul deceniu (de la 48% în decembrie 2003 la 45% în decembrie 2014). În contrapartidă, firmele cu capital majoritar străin (8% din total) şi-au majorat aportul la VAB (de la 33% la 44% în intervalul 2003-2014).

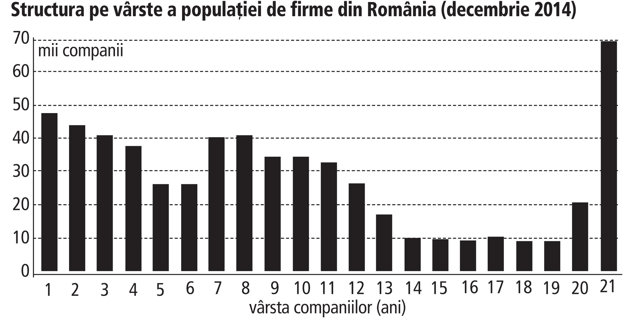

Structura pe vârste a populaţiei de firme din România (decembrie 2014)

Economia României este formată din firme trecute de „prima tinereţe”. Majoritatea companiilor active au o vârstă mai mare decât durata medie de viaţă din economie (56% din firme au vârsta mai mare de 7 ani).

Extremele de etate sunt relativ egal reprezentate. Firmele tinere (considerate cu vârsta până în 3 ani) reprezintă 22% din populaţia de firme, în timp ce firmele veterane (având peste 20 de ani vechime) reprezintă 15% din totalul companiilor active din România (la decembrie 2014).

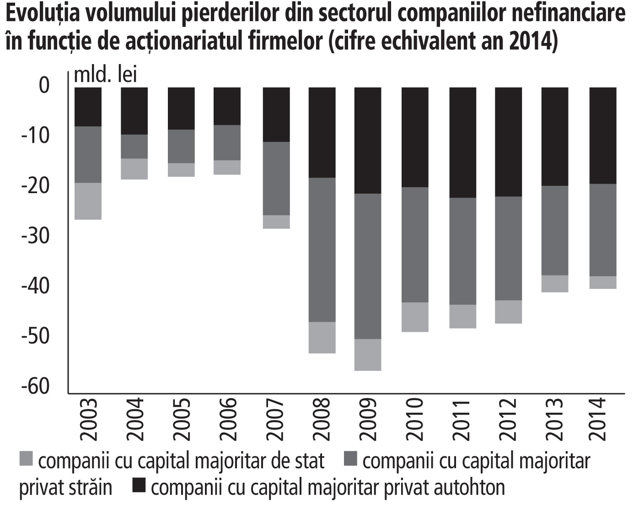

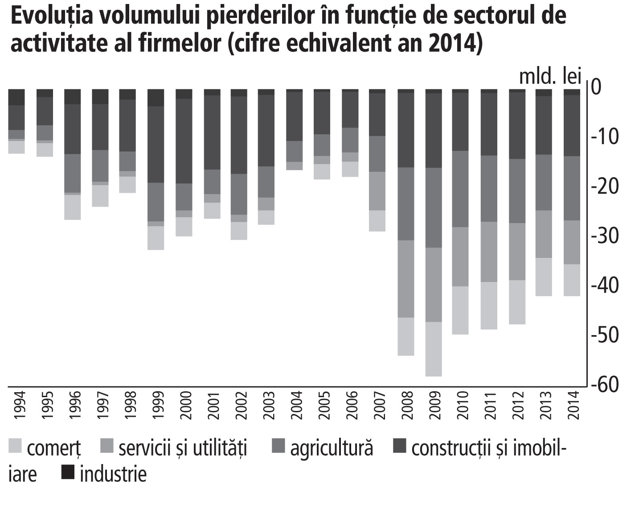

Volumul pierderilor sectorului companiilor nefinanciare s-a majorat de la 13 miliarde lei în anul 1994 până la 42 miliarde lei la sfârşitul lunii decembrie 2014, maximul acestui interval fiind atins la finele anului 2009, când pierderile cumulate de firmele româneşti s-au ridicat la 59 miliarde lei (cifre în echivalent 2014). După dimensiunea firmei, IMM au devenit principalul contributor la volumul agregat al pierderilor (75% din total în anul 2014, faţă de 30% în anul 1994). Principalele ramuri generatoare de pierderi au fost industria, serviciile şi utilităţile.