Au trecut 10 ani de la marea recesiune si economistii inca poarta dispute legate de unde s-a gresit, dar si ce ar trebui facut de acum inainte. Dincolo de dispute, in opinia mea exista cateva „mosteniri” de necontestat ale crizei, cu care intr-un fel sau altul va trebui sa ne descurcam de aici inainte.

Prima mostenire. Maladia termenului scurt a pietelor financiare. Sistemul financiar, atat in Europa, dar mai ales in SUA, a fost dominat de viziunea castigului pe termen scurt. Dupa 10 ani, miopia pietelor financiare e inca prezenta, iar asta se intampla pentru ca discutiile referitoare la reforma sistemului financiar s-au concentrat asupra impiedicarii sistemului de a mai face rau altora – de exemplu, prin instabilitatea pe care a adus-o in intreaga economie ca rezultat al asumarii excesive de riscuri. In realitate, preocupate doar de viitorul foarte apropiat si orientate exclusiv pe castig, pietele financiare au esuat in a-si indeplini sarcina de baza – intermedierea intre economii si investitii. Multe dintre oportunitatile majore de investitii, investitii pe termen lung – generatoare de crestere si locuri de munca stabile – au fost ratate din cauza “maladiei termenului scurt” generate de pietele financiare.

Miopia pietelor financiare s-a raspandit si in restul economiei. Coorporatiile/ companiile, etc. au capatat, de asemenea, aceasta viziune. O firma care isi plateste CEO ul/directorul general la o valoare de 200 de ori mai mare decat un angajat obisnuit nu va mai ramane cu suficienti bani pentru a-si plati decent angajatii sau a investi in viitor.

Dupa 10 ani de la criza, pare ca suntem inca in cautarea rolului sistemului financiar. Solutia este relativ simpla, redirectionarea pietelor financiare catre termenul lung. In acest sens, politicile de reforma -reforme ale sistemelor legale, de reglementare si de taxare- trebuie sa se ocupe de ceea ce ar trebui sa faca si nu de ceea ce nu ar trebui sa faca pietele financiare.

A doua mostenire. Adancirea inegalitatii si polarizarea societatii la niveluri la care nu ne-am fi gandit ca vom ajunge. Ultimul raport anual privind riscurile globale avertizeaza in privinta pericolelor inegalitatilor in crestere si a polarizarii societatii din ultimii 10 ani, aratand cum ritmul lent de revenire dupa recesiunea din 2008 a adancit diferentele de venituri din cadrul tarilor si intre tari. Concepute initial a fi de natura temporara, masurile luate - precum relaxarea cantitativa in bancile centrale, au devenit permanente in politicile economice, conducand la cresterea inegalitatilor prin marirea veniturilor celor care au active finaciare.

Sprijinirea excesiva –in Europa, la fel si SUA - pe politica monetara a condus la cresterea inegalitatii: marii castigatori sunt cei bogati, care detin actiuni si alte active care au crescut in valoare ca rezultat al ratelor scazute ale dobanzilor si al relaxarii cantitative.

A treia mostenire. Nevoia de reformare a zonei euro. Dupa 10 ani, Europa are in aparenta o economie stabila, in realitate este coplesita de o crestere modesta si de un somaj inca ridicat. Se simte multumita daca reuseste sa previna o noua criza – chiar daca un sfert din tineri sunt inca someri si cresterea este mediocra. In opinia mea, structura curenta a zonei euro conduce la divergenta si creeaza, de fapt, deficite de cont curent si crize.

Sunt multi economisti care considera ca o reforma cheie pentru crearea unui euro viabil este crearea unui nou cadru pentru Banca Centrala Europeana. BCE s-a dovedit a fi cea mai eficienta institutie din zona euro, poate chiar si din UE. Mandatul BCE este insa limitat la mentinerea stabilitatii preturilor, fiind complet diferit de cel al FED, de exemplu, care nu trebuie doar sa mentina stabilitatea preturilor, ci si sa promoveze cresterea si obtinerea ocuparii depline a fortei de munca. Dupa anul 2008, FED a mai primit un mandat – mentinerea stabilitatii financiare.

Ideea este ca in timp ce alte banci centrale s-au reformat – exemplul cel mai notabil este Banca Rezervelor Federale a SUA, concentrandu-si mai mult atentia asupra somajului si stabilitatii financiare – si chiar incepand sa vorbeasca despre modul in care politicile lor afecteaza inegalitatea – in Europa nu s-a intamplat asta. De-a lungul timpului, economistii au crezut ca pentru a avea o performanta macroeconomica buna este necesar, si aproape suficient, sa existe o inflatie scazuta si stabila, mentinuta de autoritatile monetare. Studiile arata insa ca doar in Europa, pierderea cumulata a PIB din cauza crizei financiare se ridica la nivelul a trilioane de dolari. Nimeni, nici chiar cel mai inflacarat sustinator al tintirii exclusive a inflatiei nu s-a gandit vreodata ca s-ar putea ajunge la un cost al inflatiei macar apropiat de acesta.

Mostenirea statelor ECE. Strategia de convergenta in statele ECE s-a bazat pe fluxul de capital strain, care a adus noi tehnologii si know-how, locuri de munca, a imbunatatit productivitatea si a ajutat la restructurarea acestor economii. Capitalul strain, provenit in principal din Europa de Vest, a fost atras de forta de munca ieftina si impozitele reduse. Modelul a avut un succes destul de mare, daca ne ghidam dupa cel mai frecvent utilizat indicator al nivelului de trai - PIB pe cap de locuitor la PPC. Dupa intrarea in UE in 2004, Cehia a recuperat din decalajul de dezvoltare 10 pp, Polonia 20 pp, Ungaria 7 pp (in 13 ani). Romania a recuperat circa 20 puncte procentuale in 10 ani, comparativ cu Bulgaria care a reusit sa recupereze in aceeasi perioada doar 7 pp.

Modelul de dezvoltare est-european bazat pe atragerea de investitii straine a contribuit la cresterea PIB-ului dar, in acelasi timp, a implicat si o serie de trade off uri care s-au manifestat mai mult sau mai putin in statele ECE.

1. Actualul model de convergenta a condus in mod evident la dezvoltarea statelor ECE. Sunt voci insa care spun ca regiunea risca sa ramana blocata la stadiul de centru de productie low-cost al UE, specializata in activitati cu valoare adaugata scazuta in lanturile de valori globale. Operatiunile cu valoare adaugata mare au devenit un domeniu al "centrului", in timp ce fabricarea cu valoare adaugata scazuta a fost externalizata la "periferie".

Pe de alta parte, productivitatea mult mai mare a firmelor straine le-a oferit putere de piata substantiala. In plus, puterea de piata a firmelor straine nu a fost concurata de sectorul intern, care a avut o productivitate relativ scazuta si s-a confruntat adesea cu bariere de piata mari la intrare. Altfel spus, sectorul intern a fost lasat in urma, iar asta este una dintre principalele provocari ale actualului model de dezvoltare a statelor ECE.

2. Puterea de piata substantiala s-a reflectat si in procesul de stabilire a salariilor, care a permis companiilor straine sa mentina salarii mici si sa obtina marje de profit mai mari. Cu salariile interne scazute sau cu cea mai slaba forta de negociere a fortei de munca din UE, companiile straine au putut plati un salariu putin mai mare decat firmele nationale, dar mai putin decat ceea ce ar putea sa plateasca.

Studiile arata ca exista aceasta tendinta pentru Polonia, Republica Ceha si Ungaria, unde salariile medii au ramas in urma cresterii productivitatii sau a existat o "decuplare" intre potentialul de crestere a nivelului de trai si cresterea reala. Cu alte cuvinte, castigurile de productivitate s-au indreaptat din ce in ce mai mult spre proprietarii de capital, lucratorii cunoscand o imbunatatire substantiala a veniturilor reale, insa acestia au primit din ce in ce mai putin din ceea ce au produs. Nici in Romania ponderea ce revine muncii nu s-a imbunatatit deloc in ultimul deceniu, ba chiar a scazut de la 36,5% in anul 2008 la 36,0% in 2017 (potrivit ultimelor date disponibile).

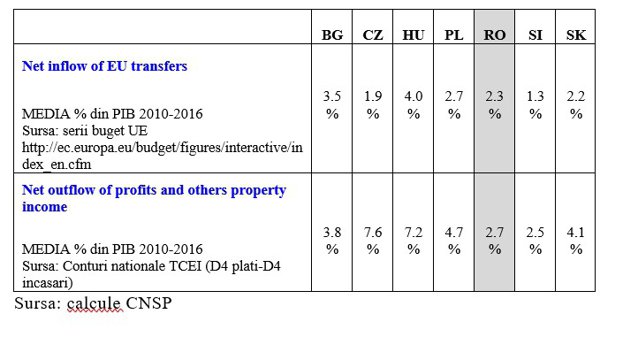

3. Iesirile mari de capital presupun si iesiri de profituri, iar o comparatie intre iesirile de capital si intrarile de fonduri ale UE este vazuta de unii economisti (vezi studiile lui Filip Novokmet, Thomas Piketty) drept o perspectiva asupra raportului cost-beneficii. Acestia arata ca intre anii 2010 şi 2016, fluxurile anuale de profit si venituri din proprietati au reprezentat in medie 4,7% din PIB in Polonia, 7,2% in Ungaria, 7,6 % in Republica Ceha si 4,2% in Slovacia, reducand astfel venitul national al acestor tari. Comparativ, exact in aceeasi perioada, transferurile nete anuale din UE, adica diferenta dintre cheltuielile totale primite si contributiile la bugetul UE au fost semnificativ mai mici: 2 ,7% din PIB in Polonia, 4,0% in Ungaria, 1,9% in Republica Ceha si 2,2% in Slovacia.

In Romania si Bulgaria diferentele intre iesirile de capital si intrarile de fonduri ale UE nu au fost atat de mari, insa riscurile descrise mai sus vor incepe sa se manifeste si in aceste tari – care au intrat mai tarziu in UE, iar intrarea a coincis cu declansarea crizei financiare, atat timp cat modelul de dezvoltare nu va fi diversificat/imbunatatit.

Toate aceste lucruri sugereaza ca implicatiile acestei strategii de dezvoltare in tarile ECE pot fi semnificative, in special in privinta inegalitatilor viitoare, dar si a riscului blocarii in capcana veniturilor medii. In plus, intrarile de capital strain mai mici dupa criza globala au limitat actualul model de dezvoltare, invitand la gandirea unor alternative. Iar tarile ECE vor fi nevoite sa depuna eforturi in acest sens.