Oste cert că Banca Naţională va majora dobânda de referinţă luni, 10 ianuarie, ceea ce se va resimţi imediat în costul creditelor. Însă dacă s-ar trece cât mai repede la generalizarea folosirii indicelui dobânzilor la tranzacţiile interbancare (IRCC) pentru toate categoriile de credite, imobiliare şi de consum, vechi şi noi, impactul va fi mult mai redus.

Zona euro, Marea Britanie sau Elveţia renunţă la indicele de referinţă pentru credite pe baza dobânzilor afişate -adică Euribor sau Libor şi trec la indicele pe baza dobânzilor la tranzacţiile interbancare inclusiv pentru creditele vechi. România încă păstrează Robor, calculat ca medie aritmetică simplă a dobânzilor afişate, pentru creditele date înainte de 2019.

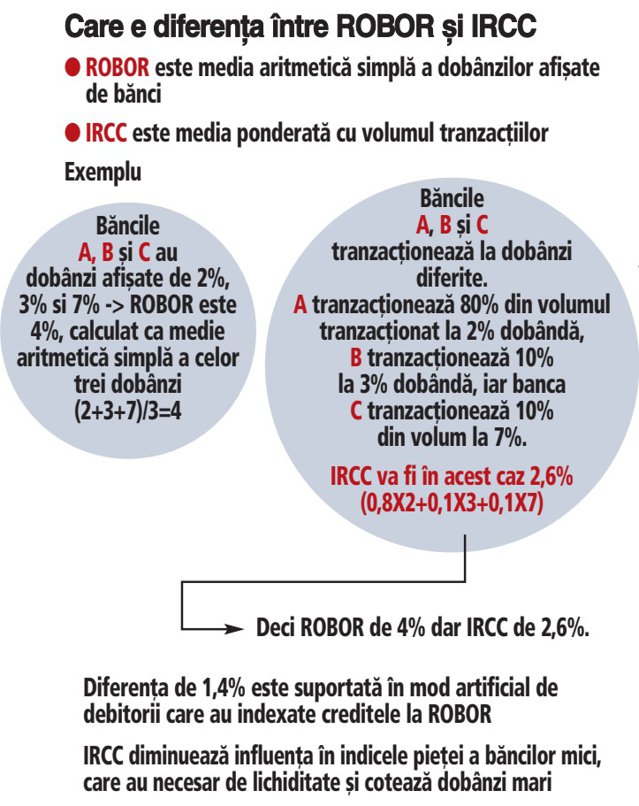

Diferenţa dintre IRCC şi Robor nu este, aşa cum se spune de către unii analişti superficiali, că ROBOR este calculat la zi şi IRCC cu un trimestru în urmă, ci de mod de calcul. Este o diferenţă fundamentală.

În timp ce Robor este o dobândă aritmetică simplă a dobânzilor afişate de bănci, IRCC se calculează pe baza dobânzilor la tranzacţiile interbancare, adică este o medie ponderată cu volumul tranzacţiilor interbancare.

Cu alte cuvinte, dacă o bancă mică este în deficit de lichiditate şi cotează sus, influenţa sa în Robor este disproporţionată pentru că acest reper se calculează ca medie aritmetică simplă. Valoarea tranzacţiilor sale nu intră în joc. Însă în cazul IRCC, intră în joc valoarea tranzacţiilor făcute de acea bancă mică. Marile bănci din România precum Banca Transilvania, BCR sau BRD sunt supralichide, adică raportul depozite/credite este peste 1,4. Sunt însă bănci care au fost mereu cu un raport depozite/credite subunitar, cum este Alpha Bank. Băncile care la sfârşitul fiecărei zile trebuie să-şi închidă poziţiile vor afişa dobânzi înalte care vor influenţa în mod artificial nivelul Robor.

Prin folosirea IRCC, care reflectă valoarea ratelor dobânzilor corectată cu volumul de tranzacţionare din piaţă, influenţa unei asemenea bănci aflată pe o poziţie diferită cu media sistemului bancar va fi mult diminuată.

Aşa cum se arată în caseta de mai sus, dacă trei bănci A,B,C afişează dobânzi de 2%, 3% şi 7%, pentru că banca C este în deficit de lichiditate, Robor, calculat ca medie aritmetică simplă, este 4%. Deci banca C „trage“ Robor în sus.

În piaţă însă, dacă banca A face 80% din tranzacţii şi celelalte bănci B şi C fac doar 10% fiecare, indicele ponderat al tranzacţiilor, adică IRCC, va fi de doar 2,6%. Nu este totuna şi nu este o diferenţă de timp de colectare a datelor.

Diferenţa între 4% Robor şi 2,6% IRCC va fi plătită în mod artificial de deponenţi. Iar în cazul unei majorări de dobândă de către BNR, această diferenţă va creşte.

În condiţiile unei pieţe supralichide, cum este cea bancară românească, unde per total sistem creditele reprezintă doar 65% din depozite, dobânzile ar trebui să rămână jos. De fapt se şi vede la dobânzile pe 12 luni oferite de bănci pentru populaţie.

Vârfurile de cotaţie pe piaţă pot apărea doar în cazul băncilor cu poziţii slabe de lichiditate, iar prin folosirea generalizată IRCC şi dispariţia Robor această influenţă ar trebui să înceteze.

Ieri, 6 ianuarie spre exemplu, Robor la şase luni, folosit de majoritatea băncilor în contractele de credit, era la 3,15%, pe când rata dobânzii la tranzacţiile interbancare era la 1,81%, la un volum de tranzacţii de 2,3 mld. lei.

Această rată zilnică a dobânzii la tranzacţiile interbancare se va transforma în IRCC - Indice de Referinţă pentru Credite acordate Consumatorilor. IRCC este media aritmetică ratelor dobânzilor la tranzacţiile interbancare pe un trimestru.

Cu toate că toată „lumea bună” a renunţat la acest reper fals al dobânzilor pieţei interbancare, nebazat pe tranzacţii, România continuă să îl folosească.

Culmea, tocmai la creditele în franci elveţieni, cele cu mari probleme, indicele Libor CHF a fost înlocuit de la 1 ianuarie 2022 automat cu SARON – Swiss Average Rate Overnight, a anunţat chiar BNR la finalul anului trecut. Pentru toate creditele aflate în sold, nu doar pentru cele noi, cum s-a reglementat în România. Poţi să fii şi raţional. Dacă vrei.