Banca Naţională pregăteşte un nou set de restricţii pentrucreditul de retail, care ar putea include limitarea creditelorpentru consum la cel mult cinci ani şi cerinţe de avans de 30%pentru finanţările ipotecare în euro, potrivit unui proiect deregulament obţinut de Mediafax. Proiectul nu a apărut încă pesite-ul BNR.

Intenţia băncii centrale de a introduce noi reglementări vine încontextul în care creditul pentru populaţie se află în scădere dedoi ani. În octombrie 2008, când criza financiară a lovit în plinRomânia, populaţia avea datorii la bănci de 91 de miliarde de lei(peste 24 mld. euro, la cursul de atunci). În aprilie anul acesta,soldul creditului pentru populaţie era de 89 de miliarde de lei(aproape 22 mld. euro). De vină este chiar creditul de consum, undebancherii au devenit mult mai restrictivi, iar clienţii maiezitanţi, astfel că vânzările nu ţin pasul cu rambursările. Valutaare o pondere de aproape 60% în creditele de consum, în timp ce laipotecare peste 95% din finanţări sunt în devize (euro şi francielveţieni).

Radu Gheţea, preşedintele Asociaţiei Române a Băncilor (ARB),spune că piaţa ar trebui să fie lăsată să funcţioneze liber."Părerea mea este că limitarea creditului în valută, dacă ar trebuifăcută, nu trebuie să o facem prin măsuri administrative. Trebuiesă lăsăm piaţa să funcţioneze corect", a spus Gheţea.

BNR "liberalizase" creditul de retail în 2007, odată cu aderareala Uniunea Europeană, când piaţa locală a devenit deschisă pentrubăncile străine, care puteau presta direct servicii pentru clienţiilocali. Atunci BNR a relaxat condiţiile privind gradul deîndatorare (rata lunară la un ipotecar nu putea depăşi 35% dinvenitul lunar) şi avans (minimul impus era de 25%). Ulterior gradulde îndatorare a urcat până la 75% din venituri, iar unele bănci auobţinut permisiunea de a da finanţări ipotecare cu avans zero.Măsurile au fost parţial reversate în toamna lui 2008, când BNR areacţionat la supraîncălzirea pieţei creditului. Normele mai dure,care prevedeau inclusiv derularea unor "teste de stres" în cazulclienţilor cu credite în valută, au intrat însă în vigoare abia înoctombrie 2008, când băncile au sistat din proprie voinţăcreditarea după ce acţionarii lor din străinătate au închisrobinetul finanţărilor ieftine.

Ce prevede noul regulament

Potrivit documentului, BNR doreşte să delimiteze clar aria dedefinire a creditelor imobiliare, care va cuprinde finanţărilepentru care se constituie garanţie imobiliară şi sunt destinateexclusiv cumpărării unui imobil (casă/teren), construirii unuiimobil, sau amenajării/extinderii unei locuinţe. Creditele deconsum cu ipotecă vor fi tratate la fel ca orice alt credit deconsum.

În cazul creditelor de consum pentru cumpărarea de bunuri,clientul trebuie să dispună de un avans de 20% din valoarea bunuluiachiziţionat şi o garanţie reală (în general ipotecară) saupersonală (de exemplu, poliţă de asigurare) de 133% din sumaîmprumutată.

Pentru creditele imobiliare, debitorul va deţine un avans de celpuţin 20% din valoarea imobilului la finanţările în lei, de 30%pentru creditele în euro şi de 40% în cazul finanţărilor în altedevize străine.

Băncile vor fi obligate, ca şi până în prezent, să elaborezescenarii de risc astfel încât gradul de îndatorare să nu depăşeascăpe întreaga perioadă până la scadenţă nivelul maxim stabilit denormele proprii de finanţare. Pentru fundamentarea niveluluiîndatorării, băncile vor face simulări pe baza celei mai mari ratede dobândă practicate pentru acel tip de credit în perioada martie2007 - martie 2011. "Nu ştiu dacă va apărea în această formă sau ceva apărea. Nu am cum să ştiu tot ce dezbat zilnic între ei colegiimei din direcţiile de specialitate din Banca Naţională, pentru călucrează exact pe această situaţie. În permanenţă dezbat cumevoluează sistemul bancar şi ce trebuie adoptat ca să funcţionezela capacitate maximă", spune Şteţ.

Se scumpesc creditele în valută

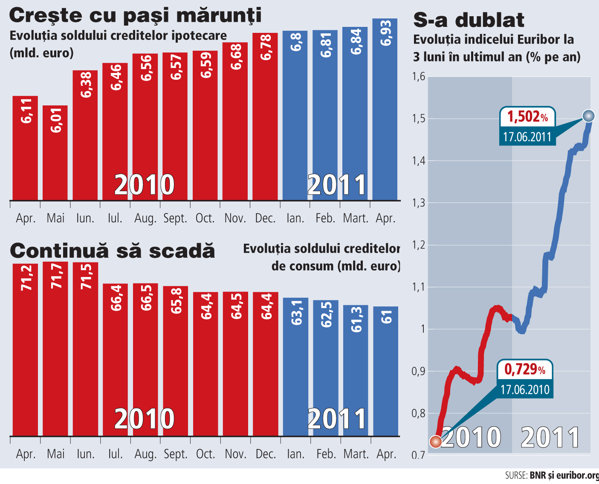

Creşterea rapidă a indicatorului pieţei monetare din zona Euro -Euribor - care a urcat la 1,5% pe an pentru scadenţa de trei luni,nivel dublu faţă de cel din vara trecută, aduce după sine şi oscumpire a creditelor în euro pentru clienţii locali. De anultrecut, băncile sunt obligate să lege costul creditelor de unindicator independent sau să ofere o dobândă fixă. În luniletrecute bancherii au încercat să reducă marjele proprii pentru acompensa creşterea Euribor, însă rămâne de văzut cât vor mai fidispuşi să aplice astfel de măsuri, având în vedere căprofitabilitatea rămâne sub presiune.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels