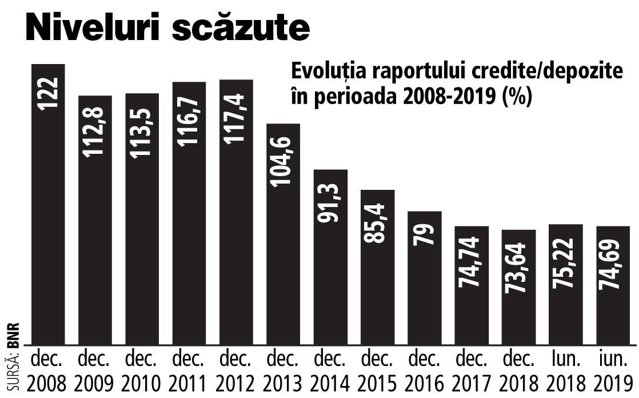

Volumul creditelor a rămas la sfârşitul primului semestru (S1) din 2019 în urma sumelor economisite de populaţie şi companii la bănci, în condiţiile în care deşi ritmul de creştere al împrumuturilor s-a revigorat, a rămas mai temperat faţă de viteza depozitelor. În aceste condiţii, raportul credite/depozite a rămas la un nivel scăzut, ajungând în iunie 2019 la 74,7%, după cum reiese din statisticile BNR.

Comparativ, la sfârşitul anului 2018 raportul credite/depozite ajunsese la 73,6%, după mai mulţi ani de scăderi, acesta reprezentând cel mai mic nivel din ultimul deceniu. Pe parcursul întregului an 2018 raportul credite/depozite a oscilat între 73% şi 76%.

Nivelul încă mic al raportului credite/depozite arată că există spaţiu pentru intensificarea creditării, iar instituţiile de credit au şi capitalul şi lichiditatea necesare pentru finanţarea economiei. Însă, limitarea gradului de îndatorare încetineşte ritmul de creştere al creditării, după cum s-a observat din ultimele statistici, care au confirmat aşteptările unor bancheri.

Creditul privat total a început anul 2019 cu o creştere de 8,4%, pentru ca în martie avansul să fie de 7,7% comparativ cu aceeaşi lună din 2018. La sfârşitul primului semestru din 2019 creditul privat total înregistra un ritm mediu anual de creştere de 7,1%, până la un sold de 259,6 mld. lei, ascensiunea fiind influenţată de majorarea componentei în lei cu 9,6% an/an, în timp ce împrumuturile în valută au avansat cu 2,4% comparativ cu S1/2018.

Cu toate că a încetinit în ultimul an, ritmul de creştere al soldului depozitelor a continuat să fie mai rapid decât cel al creditelor, de 7,7%, soldul sumelor economisite de populaţie şi companii ajungând în primul semestru până la aproape 337 mld. lei.

Băncile au fost nevoite în ultimii ani să se bazeze mai mult pe sursele de finanţare locale, în condiţiile în care au pierdut o parte din liniile de finanţare de la băncile-mamă, linii care în perioada de boom economic au reprezentat principalul motor de creştere al creditării. Dacă la vânzarea de credite noi dobânda are un cuvânt greu de spus, la depozite remuneraţia oferită de bănci nu a contat chiar atât de mult.

Băncile s-au bazat pentru finanţare în principal pe resursele atrase de la clienţii persoane fizice, care sunt mai stabile şi care în perioada de criză au marcat o creştere puternică, pe fondul unui comportament de consum mai prudent.

Populaţia a devenit din anul 2012 creditor net al băncilor după ce în perioada de boom economic frenezia creditării a făcut ca românii să fie net datori în relaţia cu instituţiile de credit, stocul depozitelor fiind egalat şi apoi depăşit cu paşi rapizi de volumul creditelor. Criza economică a aplatizat însă brusc dinamica creditării, iar redresarea a fost modestă timp de mai mulţi ani.

Raportul credite/depozite a devenit subunitar în România în vara anului 2014, pentru prima dată din 2007. Iar până acum creditele nu au reuşit să se apropie prea mult de nivelul depozitelor.

La nivel european, România a fost în ultimii ani în top cu unul dintre cele mai mici raporturi credite/depozite.

În perioada de boom economic şi explozie a creditării sistemul bancar românesc avea un raport credite/depozite de 120-130%.

România este codaşa Europei în privinţa gradului de intermediere financiară, având printre cele mai scăzute ponderi în PIB ale creditelor şi activelor bancare.