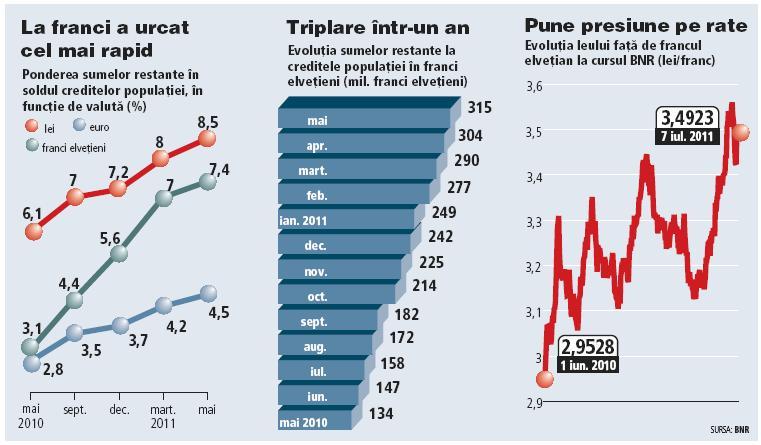

În mai restanţele populaţiei la crediteleîn alte valute decât leul, euro sau dolarul americancategorie încare francul elveţian domină autoritar - au urcat cu aproape 10% înlei, depăşind în premieră pragul de un miliard de lei.Creştereaspectaculoasă este determinată parţial şi de aprecierea franculuidin mai.Dar şiexprimate în franci, restanţele au făcut un salt vizibil, de 4%,până la 315 milioane de franci.

Lucrurile sunt însă într-o continuădeteriorare.

După o uşoară corecţie în primăvară,francul a atins în iunie noi maxime istorice faţă de leu, ajungândla 3,55 lei, faţă de 2,1 lei în ianuarie 2008.

"Efectul mare nu îl vedem chiar acum.Clienţii probabil că mai au resurse şi vor face un efort săplătească o rată mai mare. Momentul adevărului va fi peste câtevaluni, când oamenii se vor gândi serios dacă pot să supravieţuiascăla o rată de 3,6 lei pentru un franc", spune Gabriel Creţu,director de reţea şi vânzări în OTP Bank.

Mulţi au renunţat deja la plataratelor.

Ponderea restanţelor în totalul sumelor pecare populaţia le are de rambursat a ajuns în cazul creditelor înfranci la 7,4% în mai, de la 3,1% în urmă cu un an. Portofoliularată astfel mult mai rău decât cel în euro, unde restanţelereprezintă doar 4,5%. Doar creditele în lei au o calitate maislabă, ponderea restanţelor fiind de 8,5%, însă în ultimul ancreşterea a fost mult mai modestă (erau la 6% în mai anultrecut).

Cei cu credite în franci sunt prinşi acumîntr-o dilemă dureroasă. În general, aceste finanţări au fost alesepentru achiziţia de locuinţe. Astfel că cine se gândeşte să seoprească cu plata ratelor trebuie să fie pregătit să renunţe şi lalocuinţa cumpărată. Pe de altă parte, chiar şi cei care îşi maipermit să plătească ratele îşi fac calculele dacă mai esterentabil, având în vedere că datoria lor, exprimată în euro, esteacum mai mare decât la momentul cumpărării, iar valoarea imobiluluia scăzut. Bancherii spun însă că este o problemă de timp până cândfrancul va slăbi din nou, însă întrebarea este cât de mult timp vatrece şi câţi clienţi pot supravieţui în aceastăperioadă.

Cursul leului faţă de franc este calculatindirect de BNR, pentru că pe piaţa de la Bucureşti tranzacţiile cuaceastă monedă sunt marginale.

Astfel, cursul depinde de cotaţiilefrancului elveţian faţă de euro pe plan internaţional şi de cursuleuro faţă de leu la Bucureşti.

Francul este acum la maxime istorice şifaţă de euro, cotaţiile fiind sub pragul de 1,2 franci/euro, pentrucă moneda elveţiană este văzută ca un plasament sigur în vremuri deturbulenţe pe pieţele financiare.Media cursului, de la lansarea cursului şi până anultrecut, era de peste 1,5 franci/euro. Odată cu stabilizareasituaţiei pe plan internaţional francul ar trebui să slăbească dinnou, însă nimeni nu poate spune când se va produce.

Soluţii pe termen scurt

Bancherii pregătesc soluţii pentru a uşuraplata ratelor, dar şi acestea nu pot să compenseze decât parţialcreşterea cursului.

"Le oferim soluţii care pot reduce rata cu8% până la 25%. Acolo unde clienţii au o rată de dobândă înaltă, amcoborât-o, iar pentru cei care au probleme reale stopăm partea derambursare de capital (partea din suma împrumutată iniţial - n.red.)", spune Creţu.

Faptul că majoritatea creditelor în franciau fost luate pe termen lung face ca soldul acestora să fie relativstabil, deşi nimeni nu mai vinde acum astfel de împrumuturi. Lasfârşitul lunii mai băncile aveau de recuperat de la clienţiechivalentul a 4 miliarde de franci elveţieni (3,3 mld.euro).

Nu toate băncile au marşat pe aceastăalternativă de finanţare, care oferea avantajul de a afişa rate maimici de dobândă, însă nu mai puţin de şapte jucători au intrat peaceastă piaţă. Maghiarii de la OTP Bank au deschis această nişă în2005, folosind creditele în franci ca un instrument de marketing lalansarea ofertei de retail.

Ulterior şi Volksbank a folosit aceastăoportunitate pentru a-şi spori vânzările de credite, care aupromovat-o în 2008 până pe locul trei în ierarhia bancară. Bancaare acum în portofoliu circa o treime din creditele în franci dinsistem. Şi bănci mari precum Raiffeisen, Bancpost, Piraeus sauBanca Românească au venit însă cu astfel de credite.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels