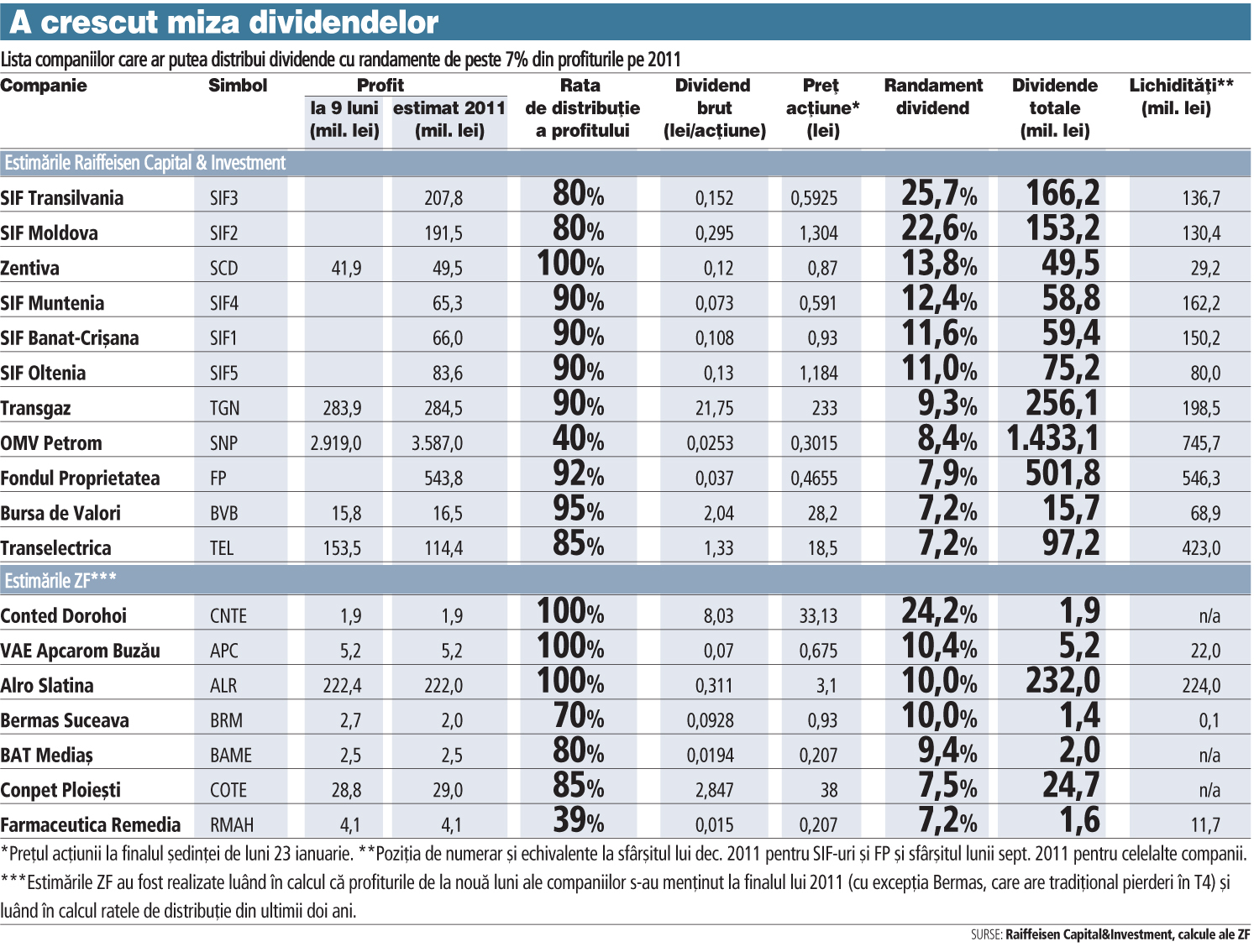

SIF-urile, Fondul Proprietatea, Petrom, Transgaz şi Transelectrica sunt principalele companii care le-ar putea aduce investitorilor câştiguri de peste 7% doar din dividendele distribuite din profiturile pe 2011.

În prezent, puţine bănci de pe piaţa locală plătesc dobânzi mai mari de 7% pe an la depozitele în lei.

Câştigurile din dividende se raportează la preţul acţiunilor, fiind luate ca reper cotaţiile de închidere din şedinţa de luni.

Astfel, cine plasează 10.000 de lei în acest moment în acţiunile SIF Moldova, Transgaz sau Petrom se poate aştepta să încaseze dividende de peste 700 de lei până cel târziu în octombrie. Randamentul final al investiţiei depinde însă şi de evoluţia acţiunilor. Astfel, pentru ca plasamentul să fie într-adevăr mai rentabil decât un depozit bancar este nevoie ca peste un an investitorul să încaseze cel puţin 10.000 de lei din vânzarea acţiunilor. Astfel, pe lângă un randament ridicat al dividendelor, investitorii caută acţiuni subevaluate, care au şanse mari să-şi păstreze sau chiar să-şi majoreze valoarea în următorul an.

La fel de important este ca societăţile să dispună de suficiente lichidităţi şi să genereze noi profituri care să le înlocuiască, astfel ca după plata dividendelor să rămână şi cu bani de investiţii pentru a finanţa creşterea pe termen lung.

SIF-urile şi Fondul Proprietatea (FP) sunt în acest moment principalele ţinte ale investitorilor care caută atât dividende consistente, cât şi un potenţial de creştere substanţial, pe termen lung, pentru investiţia realizată. Companiile din sectorul energetic, precum Petrom, Transgaz, Transelectrica, sunt şi ele în atenţia celor care caută plasamente cu risc mai scăzut.

Zentiva, Bursa de Valori Bucureşti şi Alro ar putea şi ele să ofere dividende semnificative, dar cu riscuri ceva mai ridicate privind evoluţia preţurilor în următorul an.

SIF Moldova (SIF 2) şi SIF Transilvania (SIF 3)

Cele două SIF-uri sunt principalele ţinte de dividend în acest an după ce au raportat profituri record pentru 2011 în urma vânzării integrale a participaţiilor deţinute la BCR, cea mai mare bancă locală. Fiecare dintre ele a încasat anul trecut 123,6 mil. lei cash din vânzarea BCR. SIF Transilvania a încheiat anul cu cel mai mare profit raportat vreodată de o SIF, de 207,8 milioane de lei (49 mil. euro), iar SIF Moldova a câştigat 191,5 mil. lei.

Analiştii Raiffeisen Capital & Investment (RCI) apreciază că presiunea acţionarilor va determina conducerile celor două SIF-uri să distribuie circa 80% din profituri sub formă de dividende, ceea ce ar însemna că randamentele se vor situa peste 20%.

Totuşi, în mod tradiţional, administratorii SIF-urilor propun rate de distribuire a profiturilor de circa 50%, iar doar la unele dintre ele acţionarii au reuşit să obţină mai mult în urma unor solicitări votate în AGA. La un grad de distribuţie de 50%, dividendele oferite de cele două SIF-uri ar aduce investitorilor randamente de 14-15%, adică dublul dobânzilor bancare pe un an.

Distribuirea a peste 80% din profituri sub formă de dividende ar pune presiune puternică pe lichidităţile celor două SIF-uri, care nu mai încasează dividende la fel de mari de la companiile din portofoliu ca în anii precedenţi. Astfel, ele vor fi obligate fie să vândă alte acţiuni din portofolii fie nu vor avea bani de noi investiţii.

SIF Banat-Crişana (SIF 1), SIF Muntenia (SIF 4) şi SIF Oltenia (SIF 5)

Cele trei SIF-uri au avut în 2011 profituri în linie cu cele din anii precedenţi, în condiţiile în care două dintre ele au vândut doar o parte din acţiunile de la BCR, iar SIF Oltenia nu a vândut nimic. Totuşi, randamentele dividendelor ar putea depăşi 10%, având în vedere că anul trecut SIF1 şi SIF4 au fost forţate de acţionari să renunţe la 90% din profituri.

"Ne bazăm pe faptul că ratele de distribuire au fost pe un trend ascendent în ultimii ani, iar capacitatea acţionarilor de a cere dividende ridicate este semnificativ mai mare după majorarea pragului la 5%. Astfel, vedem rate de distribuire de 90% pentru SIF 1, SIF 4 şi SIF 5", spun analiştii RCI.

OMV Petrom (SNP)

Petrom, cea mai mare companie din România, ar putea raporta cel mai mare profit din istorie pentru 2011, de unde şi perspectiva unor dividende semnificative pentru acţionari.

"Estimăm că profitul net al Petrom pe 2011 va fi de circa 3,6 mld. lei, în creştere cu 63% faţă de anul anterior, în principal pe seama creşterii preţului petrolului. Deşi Petrom nu are o politică clară de dividend, credem că o rată de distribuire de circa 40%, comparabilă cu cea de anul anterior, nu ar fi o surpriză. În plus, preţul petrolului este de aşteptat să rămână în 2012 în jurul a 100 de dolari pe baril, ceea ce înseamnă că segmentul de producţie al Petrom va genera lichidităţi suficiente pentru a finanţa programul important de investiţii (circa 1 mld. euro) şi va permite o rată de distribuire de 40% fără a deteriora situaţia financiară", explică analiştii Raiffeisen.

Ei apreciază că Petrom va distribui un dividend brut de 0,0292 lei/acţiune, cu 64% mai mare decât anul trecut, ceea ce ar duce randamentul dividendului la 9,7%.

Transgaz Mediaş (TGN) şi Transelectrica Bucureşti (TEL)

Cele două companii de utilităţi listate la bursă au înregistrat în primele nouă luni ale anului trecut profituri substanţiale, mult peste cele prevăzute în bugetele de venituri şi cheltuieli.

Transgaz a avut la nouă luni un profit net de 284 mil. lei, de peste două ori mai mare decât cel bugetat pentru întreg anul, iar Transelectrica a raportat câştiguri de 153,5 mil. lei faţă de 25 mil. lei cât a prevăzut în bugetul rectificat pe 2011. Diferenţele provin în mare parte din cheltuieli de mentenanţă semnificativ mai mici decât cele bugetate, apreciază analiştii Raiffeisen, care mai spun că aceste cheltuieli ar putea fi mai mari în trimestrul al patrulea, iar profitul la final de an ar putea fi mai mic decât cel de la nouă luni.

Totuşi, având în vedere că Guvernul a extins şi pentru acest an obligativitatea ca societăţile de stat să distribuie minimum 85% din profiturile nete sub formă de dividende, este de aşteptat ca Transgaz să distribuie dividende reprezentând 9% din preţul actual al acţiunilor. La Transelectrica, analiştii Raiffeisen estimează pierderi pe T4 2011, astfel că dividendele ar putea fi de circa 7% din preţul acţiunilor.

Zentiva Bucureşti (SCD)

Producătorul de medicamente Zentiva (SCD) a surprins piaţa anul trecut când a distribuit dividende în valoare de 125 mil. lei, atât din profitul pe 2010, cât şi din câştigurile anilor precedenţi. Compania farmaceutică dispune în continuare de lichidităţi semnificative, iar acţionarul majoritar, grupul francez Sanofi Aventis, a împrumutat în ultimul an circa 100 mil. lei din conturile companiei, la o dobândă foarte avantajoasă. Este de aşteptat ca şi în acest an Zentiva să distribuie întreg profitul din 2011, estimat la 49,5 mil. lei, sub formă de dividende. Dividendul brut de 0,12 lei/acţiune ar putea oferi un randament de aproape 14%.

Bursa de Valori Bucureşti (BVB)

Operatorul pieţei de capital a înregistrat anul trecut o creştere semnificativă a profiturilor, ca urmare a listării FP, care a determinat tranzacţii mai mari pe bursă şi venituri din comisioane în creştere pentru BVB, dar şi datorită dividendelor substanţiale încasate de la Depozitarul Central. La nouă luni, bursa avea câştiguri de 15,8 mil. lei, iar pe tot anul analiştii estimează un profit de circa 16,5 mil. lei. Acţionarii BVB vor cere probabil distribuirea întregului profit sub formă de dividende, având în vedere că BVB dispune de lichidităţi de circa 69 mil. lei, iar unii acţionari au cerut încă de anul trecut distribuirea unei părţi din aceste lichidităţi către acţionari. Astfel, randamentul dividendului brut al BVB ar putea depăşi 7%.

Acţiunile BVB sunt aproape de minimul de la listare, dar dacă statul va realiza în acest an listările promise, acestea ar putea redeveni interesante pentru investitori.

Alro Slatina (ALR)

Producătorul de aluminiu Alro Slatina (ALR) este una dintre companiile care distribuie în mod tradiţional dividende. Compania a avut la nouă luni un profit net de 222 mil. lei, şi în ciuda dificultăţilor întâmpinate în ultimul trimestru (reducerea livrărilor de energie de către Hidroelectrica, scăderea preţului aluminiului pe plan internaţional), este de aşteptat ca să-şi fi conservat cel puţin câştigul de la nouă luni. Bugetul rectificat aprobat pe 28 decembrie de către acţionari indică un profit net de 76,14 mil. dolari (circa 232 mil. lei).

Acţionarul majoritar al companiei, grupul Vimetco, a hotărât în ultimii ani distribuirea întregului profit sub formă de dividende şi nu sunt semne că anul acesta ar proceda altfel, având în vedere că Alro nu are investiţii majore programate. Astfel, dividendul brut distribuit de Alro ar putea ajunge la 10% din preţul actual al acţiunilor. Problema în cazul Alro este că perspectivele nu sunt la fel de bune pentru 2012. Compania nu are contractat întregul necesar de energie electrică şi a anunţat deja că şi-ar putea reduce producţia, având în vedere şi evoluţia nefavorabilă a preţului aluminiului.

VAE Apcarom (APC)

Producătorul de aparate de cale ferată VAE Apcarom Buzău (APC), parte a grupului austriac Voestalpine, a surprins piaţa anul trecut când a distribuit dividende de peste două ori mai mari decât profitul din 2010.

Probabilitatea este ridicată ca austriecii să hotărască şi în acest an să distribuie întreg profitul din 2011 sub formă de dividende, având în vedere că la nouă luni compania avea câştiguri de 5,2 milioane de lei, iar lichidităţile se ridicau la 22 milioane de lei.

În cazul în care profitul de la nouă luni se menţine şi la finalul anului, atunci dividendul brut ar putea aduce un randament de peste 10% raportat la preţul actual al acţiunilor. În cazul Apcarom, riscurile pentru investitori sunt legate mai ales de lichiditatea scăzută a acţiunilor.

Conpet Ploieşti (COTE)

Transportatorul de produse petroliere Conpet Ploieşti, controlat de stat, a înregistrat în primele nouă luni profituri în scădere, dar ar putea închide anul cu un câştig net de circa 29 mil. lei. Fiind o companie de stat, Conpet va distribui minimum 85% din profit către acţionari, de unde rezultă un randament potenţial al dividendului brut de peste 7,4%. Acţiunile Conpet sunt listate pe piaţa RASDAQ.

RMAH, BRM, CNTE, BAME

Farmaceutica Remedia Deva (RMAH) a distribuit în ultimii doi ani dividende în creştere, iar în primele nouă luni din 2011 a avut profituri în creştere.

Producătorul de bere Bermas Suceava (BRM) a distribuit în ultimii doi ani dividende ridicate în raport cu preţul acţiunilor.

Compania de transport BAT Mediaş (BAME) a avut profit în scădere anul trecut, dar plăteşte în fiecare an dividende consistente.

Producătorul de confecţii Conted Dorohoi (CNTE) este una dintre cele mai interesante companii de pe RASDAQ din punctul de vedere al dividendelor. În ultimii ani, Conted a distribuit în întregime profiturile către acţionari, iar în primele nouă luni din 2012 profitul net s-a ridicat la aproape 2 mil. lei. Conted are AGA de bilanţ la finalul lunii februarie.

Mai pot apărea surprize?

Printre companiile care distribuie în mod constant dividende mai sunt BRD, Aerostar, Rompetrol Well Services şi Oil Terminal, însă niciuna dintre ele nu va putea distribui în acest an dividende cu randament de peste 7%, având în vedere rezultatele pe primele nouă luni din 2011. Surprize ar putea apărea însă de la unele companii mai mici din portofoliile SIF-urilor, care ar putea plăti dividende consistente, însă aceste companii au o lichiditate redusă şi riscuri operaţionale mai ridicate.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels