Dacă funcţionează aşa cum speră BCE, QE (ajustare cantitativă) anunţată ieri va injecta energie în economia zonei euro şi în special în cea a Germaniei, cea mai mare piaţă de export a României. Consumul de acolo, atât cel al afacerilor, cât şi cel al populaţiei, va începe să crească după deblocarea creditării şi creşterea încrederii în economie, iar multinaţionalele venite din zona euro vor accelera producţia în România pentru a acoperi cererea de acasă. În Germania, puterea de cumpărare va fi sporită de introducerea, de la 1 ianuarie, pentru prima dată, a unui salariu minim pe economie de 8,5 euro pe lună.

La fel, pentru businessul românesc decizia de astăzi ar putea reprezenta atât un stimul pentru creşterea cererii, cât şi un mesaj de creştere a încrederii consumatorilor şi producătorilor, în condiţiile în care în ultimii ani s-a vorbit foarte mult despre cât de importantă este recâştigarea încrederii pentru ca banii să înceapă să circule în economie.

Deja datele din 2014 arată că după şase-şapte ani în care cifra de afaceri din comerţ a scăzut sau s-a chinuit în creşteri de până la 3%, anul trecut consumul a reintrat pe o pantă puternic ascendentă cu luni în care ritmul de creştere a depăşit 10%. O eventuală creştere a salariilor ar stimula şi mai mult consumul, însă, pe lângă stimulii interni, şi creşterea cererii de pe pieţele vestice ar aduce mai mult oxigen în economia locală.

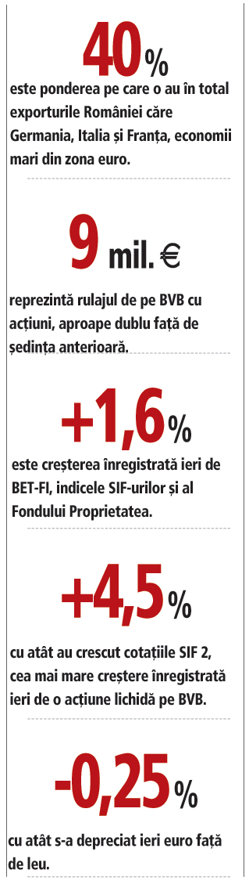

Exporturile, care au fost în anii de criză un element de stabilitate pentru economia locală, ar putea avea de câştigat odată cu un avânt al cererii şi al preţurilor, însă pentru exportatori decizia BCE de astăzi poate fi cu dus-întors, mai ales că o eventuală depreciere a monedei naţionale i-ar arunca în corzi. Tot la capitolul exporturi trebuie notat că 70-80% din ceea ce trimite România peste hotare sunt produse fabricate de filiale ale unor companii multinaţionale, capitalul autohton având o contribuţie redusă la export. Datele de la INS arată că în top 100 exportatori din România sunt doar trei companii antreprenoriale, în timp ce Germania, cel mai puternic partener comercial al României, care ţine aproape 20% din exporturile estimate la peste 51 mld. euro în acest an, este o piaţă acoperită aproape integral de produse şi servicii ale unor companii cu fabrici pe piaţa locală, dar cu acţionari străini.

Cu impact favorabil în economia locală ar putea fi şi creşterea sumelor disponibile pentru cei două milioane de români care lucrează în străinătate şi care şi-au redus transferurile către familiile din ţară în ultima perioadă. (Dana Ciriperu)

Împrumuturi mai ieftine, intrări mai mari de capitaluri, dar şi aprecierea leului în faţa euro

România se va putea împrumuta mai ieftin în euro şi în lei, relaxarea politicii monetare poate continua, cu impact asupra îmbunătăţirii condiţiilor de creditare, şi există posibilitatea să vedem intrări mai mari de capitaluri străine, dar şi o volatilitate a cursului leu/euro datorită banilor ieftini aruncaţi pe pieţe de BCE prin politica de quantitative easing.

România poate să profite de această „conjunctură“ favorabilă şi să obţină avantaje la nivelul finanţării, însă consecinţele nu vor fi „spectaculoase“, anticipează analiştii.

Finanţarea în lei sau în euro a României va fi mai ieftină, în condiţiile în care injecţiile de lichiditate realizate pe pieţele din zona euro vor pune presiuni descendente pe randamentele obligaţiunilor suverane.

Cadrul monetar în relaxare continuă la nivel european oferă BNR un spaţiu de manevră mai mare, permiţându-i să continue politica de reducere a dobânzii-cheie şi de diminuare a rezervelor minime obligatorii, unul dintre efecte fiind diminuarea dobânzilor creditelor.

Efectele programului de quantitative easing vor fi vizibile şi la nivelul cursului de schimb leu-euro, care poate înregistra volatilitate, fiind de aşteptat ca leul să câştige teren în faţa euro. Odată cu inundarea pieţelor europene cu bani, investitorii vor migra către diverse pieţe în căutarea unor câştiguri mai mari. Iar diferenţele de randamente dintre România şi alte pieţe vor permite intrări consistente de fonduri străine şi pe titlurile româneşti emise în lei. Prezenţa crescută a investitorilor străini pe piaţa internă a instrumentelor de finanţare emise de statul român (în lei şi euro) poate constitui însă şi o vulnerabilitate în cazul în care sentimentul pieţelor s-ar schimba în sensul creşterii aversiunii la risc, după cum a avertizat BNR.

Totodată, demararea programului de achiziţii de către BCE poate avea consecinţe pozitive şi asupra pieţei de capital din România.

Banii ieftini aruncaţi pe pieţe prin politica de quantitative easing pot teoretic să infuenţeze creşterea economică, pe canalul revigorării creditării, însă impactul nu va fi semnificativ, apreciază analiştii. (Claudia Medrega)

O fereastră de oportunitate pentru bursa de la Bucureşti

Randamentele ridicate ale dividendului, şi de peste 10% pe an, plătite de companiile din energie listate la bursa de la Bucureşti vor ajuta piaţa locală de acţiuni să atragă din fluxurile de capital pe care Banca Centrală Europeană (BCE) le va pompa începând din luna martie pe pieţele financiare.

BCE va lansa în martie un program extins de achiziţii de active în zona euro în valoare lunară de 60 de miliarde euro, program care va totaliza 1.080 de miliarde euro până în septembrie 2016 şi care va include cumpărarea de obligaţiuni guvernamentale.

La fel cum parte din banii pompaţi de FED în pieţele financiare în ultimii ani au ajuns pe pieţele emergente din China, India şi Brazilia, în căutare de randamente ridicate şi gonite de dobânzile mici pe pe pieţele mature, la fel este de aşteptat să se întâmple şi cu programul extins de achiziţii de active în zona euro în valoare lunară de 60 miliarde euro al BCE.

Pieţele din Europa care pot aduce randamente mai ridicate au şanse să iasă câştigătoare. Spre comparaţie, companiile listate la bursa germană au randamente ale dividendului de circa 2,5%, iar cele poloneze au un randament al dividendului de 4%.

Bursa de la Bucureşti nu oferă însă prea multe oportunităţi de investiţii în afară de companii din sectorul energetic.

O altă veste proastă este că sectorul energetic a fost afectat de prăbuşirea cotaţiei petrolului din ultimele şase luni. Acţiunile producătorului de petrol Petrom (SNP), cea mai mare companie listată la bursă, s-au corectat puternic din cauza scăderii cotaţiei petrolului, iar acţiunile Fondului Proprietatea (FP), printre cele mai tranzacţionate de la Bucureşti, sunt strâns legate de evoluţia acţiunilor Petrom, având în vedere că fondul deţine un pachet de 19% din acţiunile SNP.

Rămâne de văzut în ce măsură bursa de la Bucureşti va reuşi să câştige cât mai multe puncte în competiţia pentru banii investitorilor, având în vedere că are concurenţă acerbă din partea burselor din regiune mai dezvoltate precum Polonia şi Austria. Trebuie însă menţionat că reducerea achiziţiilor de obligaţiuni de către FED şi încheierea acestui program anunţată pentru prima jumătate a acestui an au produs turbulenţe ridicate pe pieţele emergente, valutele şi pieţele de acţiuni fiind printre cele mai lovite în ultimii doi ani. (Roxana Pricop)